寿险转型:一场与低利率周期的“时间赛跑”

©读懂财经·金融地产组原创/出品

作者 | 郑鹏超

编辑 | 蔡品件

“寿险转型”,是近几年保险公司出现的高频词。不管是被动还是主动,各家险企都在往“保险姓保”这条路上迈进。

对此,你或许会有疑惑,为什么“寿险”需要转型?

原因很简单,为了方便销售,过去的寿险产品主要卖的是储蓄型产品,购买人赚的是利差,这导致寿险保单价值不高。

为了做大做强,寿险公司只有“铺摊子”一条路。铺摊子本身没有问题,但盲目铺摊子,风险可不小。

大家都知道,寿险保单存续期较长,普遍可以长达10年以上。保单期限太长,期间利率变动会导致寿险资产端很难找到和负债端规模、期限相匹配的投资产品,进而产生险企利差亏损的风险。

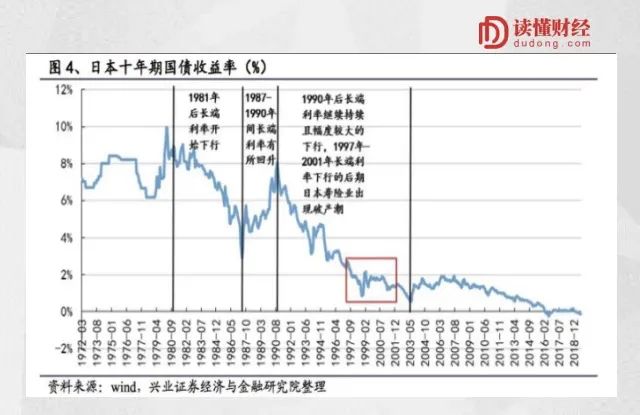

20世纪90年代的日本,就是最好的例子。1990-1997年,日本十年国债收益率从8%下跌至2%。这意味着,过去存量的高利率产品都会产生严重的利差损,最终导致日本寿险公司出现破产潮。

回到当下,疫情催生了全球新一轮的降息周期。从这个角度上说,当下保险公司的寿险转型,也成为一场与低利率周期的“时间赛跑”。

/ 01 /

过去的寿险本质是理财产品

众所周知,保险企业的产品是保单,保单最核心的功能是风险保障功能,与储蓄功能不同,所以按理来说保险企业的保单,似乎与储蓄没有关系。

但寿险行业,却呈现出了一种完全不同的发展生态。过去十年,出于扩张目的,保险行业的主流产品——寿险保单,普遍具有很强的储蓄属性。

比如瑞康人寿的“瑞泰瑞玺终身寿险”产品规定,保额按照3.5%的年复利递增。收益率堪比理财产品,相信不少人会因此心动。

某种程度上说,强储蓄性质的寿险产品,更像是资产管理业务。这种模式下,寿险业务的利润来源主要是利差——保费产生的投资收益与给承诺客户的收益之间的差额。

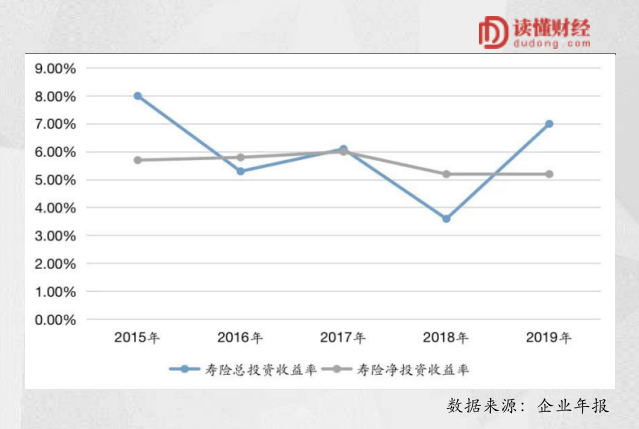

该盈利模式下,寿险产品的收益率实际上极其有限。出于资金安全考虑,寿险资金的资产配置都倾向于固收产品,难以获得高额的利润。可以看到,国内最大的保险公司中国平安,近五年寿险资金投资收益率普遍不超过6%。

纵观整个保险行业,由于收益来源大抵相同,所以寿险投资收益率差别不会太大。在正常的市场竞争下,寿险保单的资金成本和相应的资产收益会持续收窄,最终保持在较窄的范围内。

而个别保险公司在收取保费的同时,也承诺了未来的高回报,年化收益率甚至超过4%。这种情况下,寿险业务的利润只能用“微薄”形容。

实际上,寿险公司能够持续获得“较窄”的收益已经非常不错,毕竟上万亿的寿险行业规模足够庞大,能够产生的利润非常丰厚。

但纠心的是,如果运气不好,带有储蓄性质的寿险业务出现亏本的情况,也不是不可能。

/ 02 /

寿险头上的“达摩克利斯剑”

1997年4月,日产生命保险公司破产。此后四年,日本的寿险公司进入了集中的破产潮,共有7家寿险公司破产。7家破产寿险公司破产时,资不抵债额超过2万亿日元。

各家寿险破产的导火索有所不同,但核心原因均在于,短期内日本国内利率大幅下行,使寿险公司出现严重的“利差损”。

由于寿险保单存续期较长,投资端必须匹配收益稳定且久期和负债端规模相等的理财产品。但市场并没有那么多长周期的投资产品可供险企配置。这导致寿险负债端和资产端之间就有了久期缺口。

举个例子,假设一家险企卖出一张期限为25年的保单,利率为10%。理想的情况下,这家险企在资产端应该同样配置期限为25年、且利率高于10%的债券。

但现实往往并没这么如意。保险公司往往很难找到期限如此久的无风险资产供其配置。在这种情况下,险企只能配置10年期的债券,进而带来了资产负债错配的缺口。

10年后,险企需要对这笔资产再投资,但由于利率的下跌,导致市场上可供投资标的收益率也跟着下滑,结果就是后面15年投资的收益,覆盖不了前期保单的成本,造成利差下滑或亏损局面。

这正是日本寿险公司当时遭遇的困境。

1990年—1992年期间,日本有过一波短暂的加息周期,国债利率一度上行至8%左右。这种情况下,日本寿险公司不得不大量销售预定利率在6%左右的产品。这也为日后破产埋下伏笔。

在资产泡沫破裂之后,日本只能很快进入降息周期,并从此一发不可收拾。1997年爆发的亚洲金融危机,更是给当时虚弱不堪的日本致命一击。1997年,日本十年国债收益率已经从7年前的8%跌至2%。

虽然破产潮发生之前日本寿险业的平均利率已下降至2.75%,但存量的高利率产品造成了严重的利差损,最终导致日本寿险公司出现破产潮。

显然,寿险负债端较长的存续期,导致负债端与资产端的久期不匹配,容易受到利率波动的不确定性影响。

总体来看,长期国债利率与经济增速息息相关。随着经济体量的增长,经济增速下滑是不可逆事件,长期看利率持续走低是大概率事件,参考利率定价的投资产品收益率同时会走低。

这也意味着,利差损的风险,就相当于是悬在寿险头上的“达摩克利斯剑”。只是,你不知道它什么时候掉下来罢了。

/ 03 /

政策封杀了寿险高增长,

转型成为了唯一选择

过去几十年,中国寿险行业经历了蓬勃发展时期,行业规模急剧膨胀:2019年,中国寿险行业原保费收入达到2.78万亿元。

这背后,储蓄型保单产品发展最为迅速。市场上主流的保险公司,分红、传统、万能等以吃利差为主的保单产品占比依然不低。例如,新华保险2019年这三块占比超过了60%。

由于储蓄寿险利润率较薄的原因,规模扩张是提高股东回报的办法之一。依赖规模扩张提高股东回报,短期看似没有问题,但长远看却行不通。

过往寿险可以快速扩张,是因为卖的是储蓄性质极强的保单,换句话讲“卖的都是理财产品”,使保单脱离了保险保障性质的初衷。

这也是为什么,最近几年保监会要通过出台政策,推动寿险产品回归保障性质。资产端有风险敞口,负债端又有成本,在监管层限制规模扩张之后,转型销售高价值保单,成为险企努力保持较高股东回报率的唯一选择。

保障性质的保单,较储蓄性质的保单销售难度会成倍增长。但保障性质强的保单,会让保险公司的盈利能力会更强劲。

举个例子,某险企设计出一款寿险产品,收取保费100元,预期未来只会产生98元的赔付,就有了2元的净收入,成本直接为负数。

资产端再保持一定的投资收益,寿险的盈利能力则会大幅提高。

如下图所示,2015年至2019年,传统寿险和长期健康险业务比重越来越高,而分红险和万能险比重在逐渐减少。

利差产品比重减少,保障型产品比重增加的好处显而易见。

2019年,中国平安个人业务的新业务保费(类似于营业收入)下滑,但公司的新业务价值(类似于毛利润)却增长了5.1%。

背后的原因就是,随着公司寿险业务的结构调整,新业务价值率(类似毛利率)由2018年的43.7%,提升至2019年的47.3%。这在一定程度上,对冲了保费下滑带来的不利影响。

长远看,随着寿险回归保障属性,保单的价值将有望大幅提升,对于利差的依赖更小,经营上更注重经营效率、淡化规模增速,利润增长的确定性更强。这对于整个保险行业来说,无疑是个好现象。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 顺风顺水啊·2020-10-13二十年前买的理财型寿险,利率普遍接近10%,买大额持有到现在都已经赚大钱了1举报

- 任性sg·2020-10-13政策变,策略变,正常正常1举报

- 薛定谔的小脑斧·2020-10-13期待转型后的保险行业点赞举报

- 氨基观察·2020-10-13保险行业要有大变动了点赞举报