小米王者归来!

刚刚,小米发布了一季报,业绩相当靓丽。

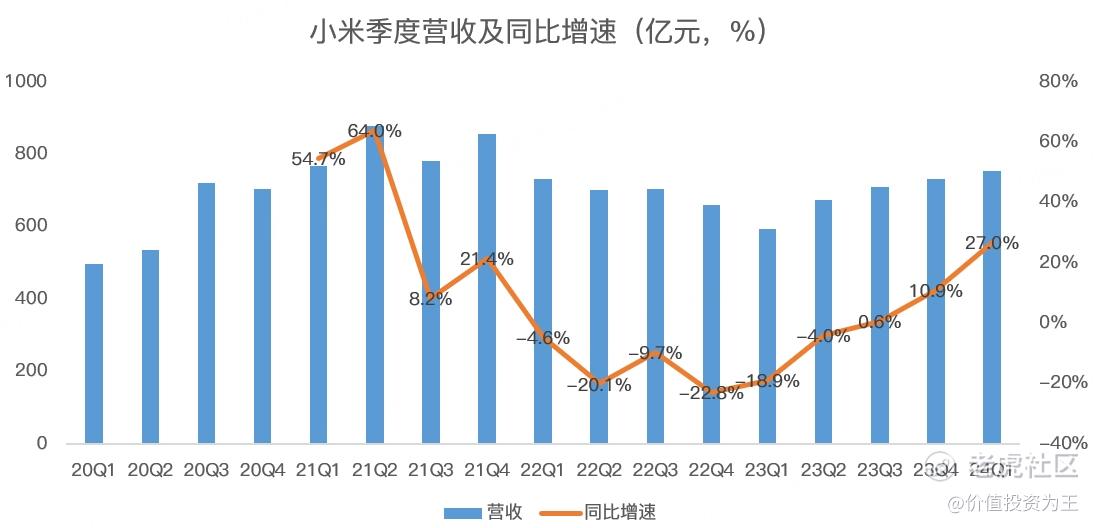

其中,一季度营收755亿,同比大增27%,超出分析师预期的735亿:

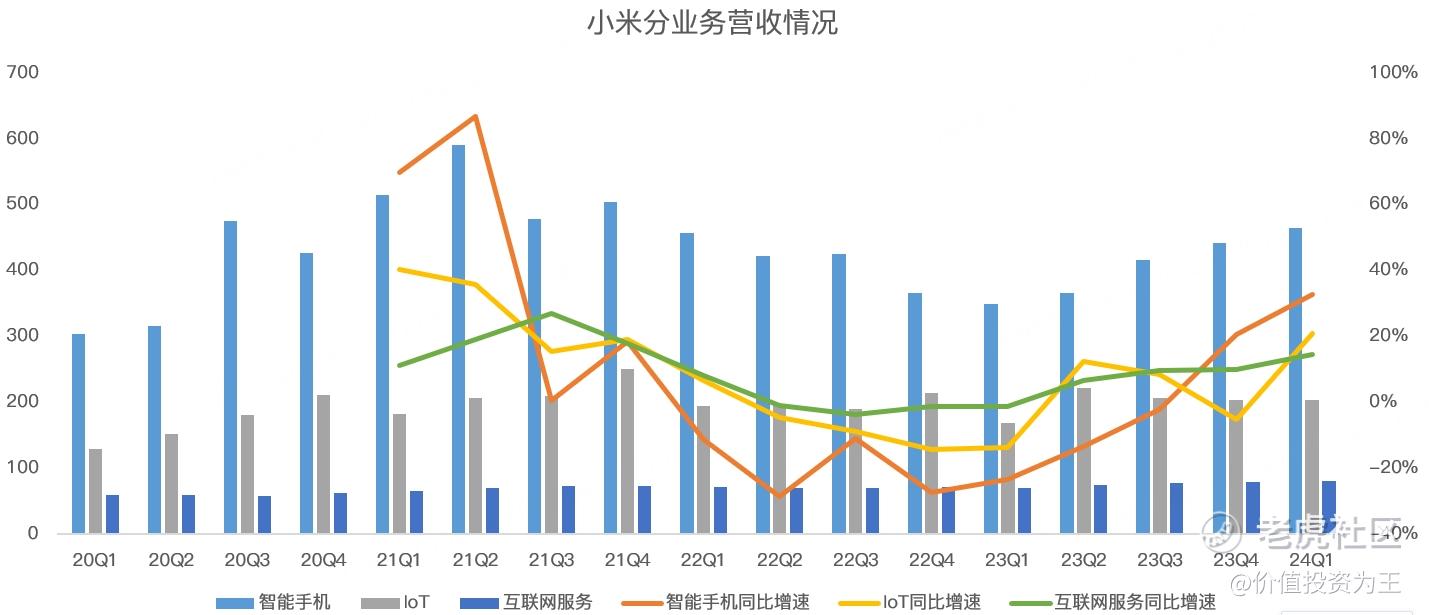

分业务看,智能手机一季度营收464.8亿,同比大增32.9%;IOT营收203.7亿,同比增长21%;互联网服务营收80亿,同比增长14.5%;其他业务营收6亿,同比下滑4%:

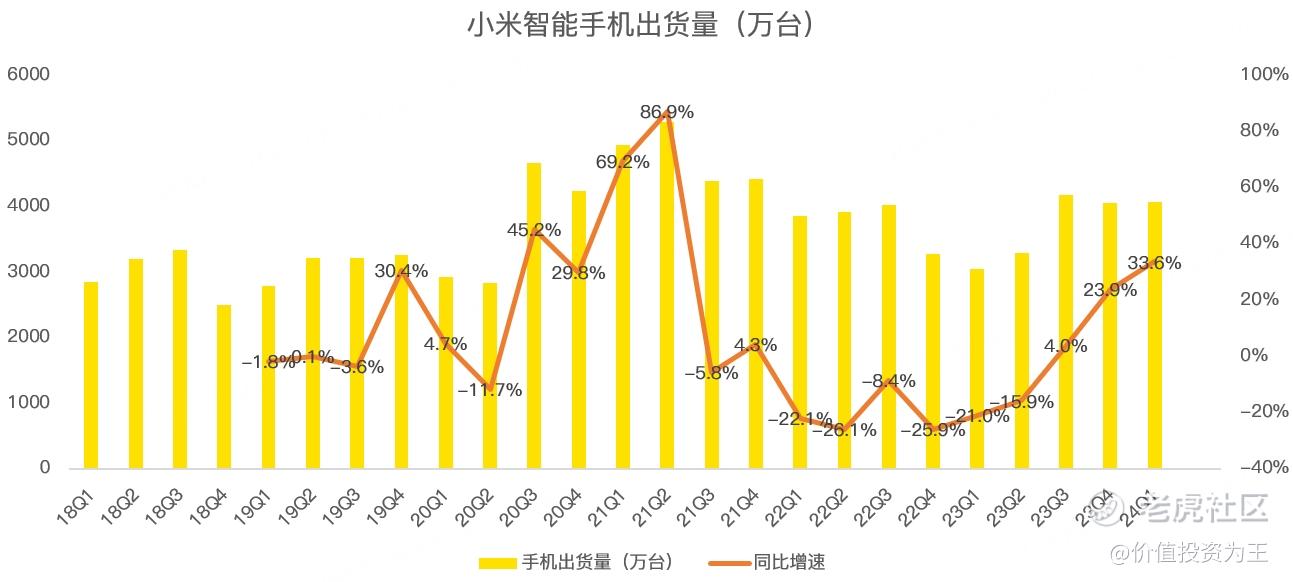

智能手机业务营收大增主要是出货量提升带来,今年一季度,小米手机出货量4060万部,同比增长33.6%,略高于手机营收32.9%的增速:

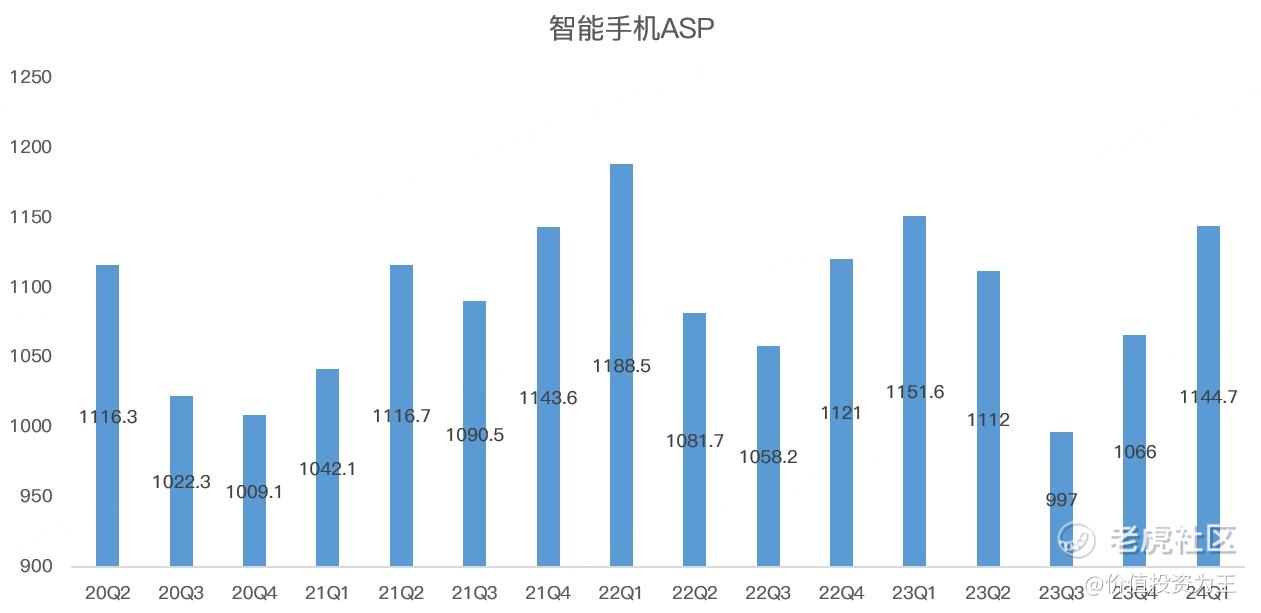

手机单价(ASP)一季度有所下滑,为1144.7元,低于去年同期的1151.6元,主要是海外低价手机销量增速较高影响:

IoT业务增速回升同样是出货量带动,比如一季度穿戴产品在中国大陆地区出货量年增70%;平板产品在全球出货量年增93%;空调产品出货量超69万台,年增63%;冰箱产品出货量超53万台,年增52%;洗衣机产品出货量超36万台,年增47% 。

在手机和IoT出货量大增的情况下,小米的用户规模一季度达到6.58亿,同比增长10.6%,带动互联网服务收入提升,其中,广告业务营收55亿,同比增长25%;游戏收入12亿,有所下降;境外互联网服务收入同比增长39.0%至人民币 25亿元,创历史新高,境外互联网服务收入在整体互联网服务收入中占比为31.2%,同比提升5.5个百分点。

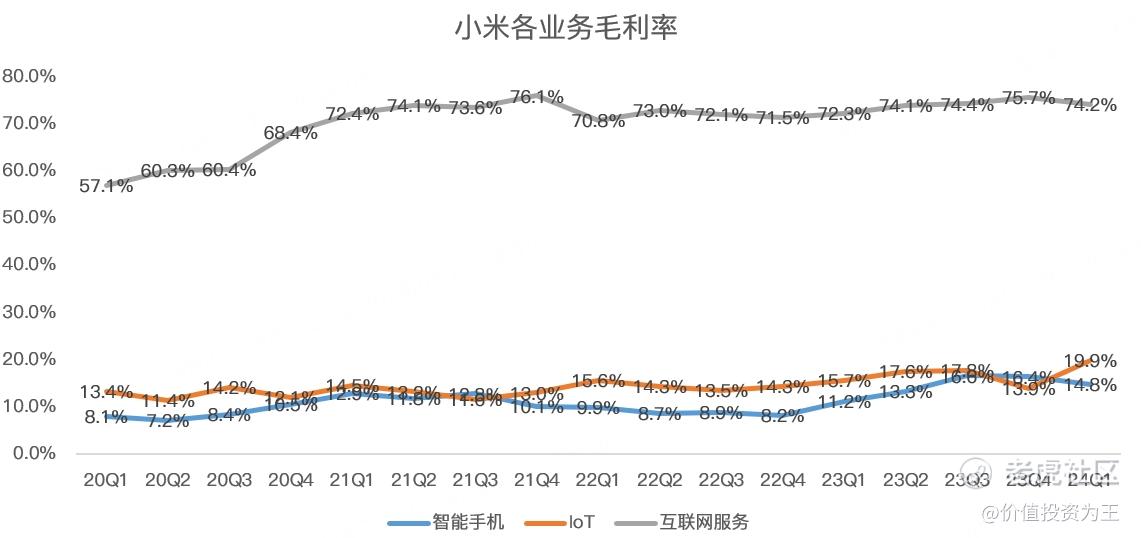

在销量提升的带动下,小米的毛利率也明显回升,一季度为22.3%,同比上升2.8个百分点,高于分析师预期的21.25%。

其中,智能手机毛利率14.8%,同比提升3.6个百分点;IoT毛利率19.9%,创历史记录;互联网服务毛利率74.2%,同比提升1.9个百分点。

费用方面,一季度销售开支54.8亿,同比大增33.7%,主要是宣传费用大增,如小米su7的发布;研发费用一季度为51.6亿,同比增长25.5%,主要是小米汽车研发投入加大。

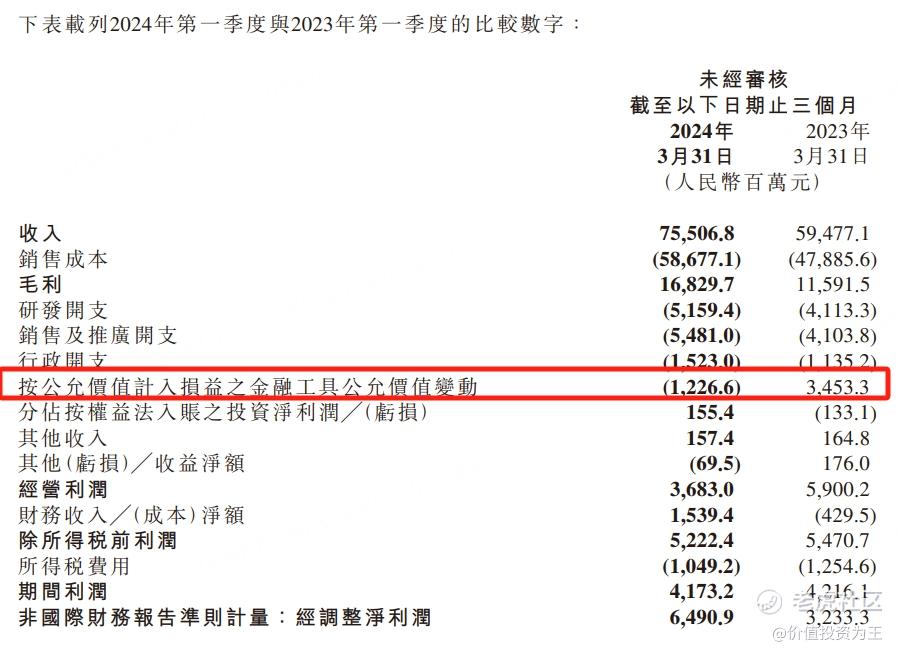

扣除各项开支后,小米一季度净利润41.7亿,略低于去年同期的42亿,主要是去年一季度有34.5亿的股权收益,而今年一季度是亏损12亿,经调整之后,小米一季度净利润64.9亿,大增100%!

总的来说,小米一季度重回巅峰,股价在互联网巨头中涨幅一马当先。

从商业模式来看,小米手机和IoT业务都属于消费电子行业,出货量受经济周期影响而有所波动,互联网服务收入建立在手机和IoT产品之上,前两块业务好了,自然受益。

从季度营收趋势来看,2023年三季度已经恢复正增长,加上IDC等机构定期会披露智能手机出货量数据,因此,小米一季度业绩回升在预期之内。

因此,投资小米,IDC的数据是先行指标,根据财报操作有明显的滞后。

但是,展望未来,AI手机、AI PC将隆重登场,有望带动销量和客单价提升,小米的景气度尚未走完!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

一个靠抄袭走到现在的企业不知道为什么这么滋润

看吧,我一直都觉得雷布斯是个搞事情的人

准备囤货小米的股票,感谢推荐