HRnetGroup(SGX:CHZ)- 27年的增长记录

您如何证明您的公司比竞争对手更有价值投资?

要考虑的关键领域之一是通过公司的业绩记录。良好的增长记录意味着投资者并没有信心的飞跃。它的声誉建立在良好财务业绩的有形证明之上。简而言之,记录是基于已经完成的工作的声誉。

HRnetGroup($HRNETGROUP LTD(HRNTF)$ SGX:CHZ)拥有27年的历史。

当投资者在经济不景气期间寻求庇护时,我感到我们不应该忘记该公司从一开始就已经度过了几次危机,并且已经总是从中脱颖而出。

关更多股票研究的想法,您可以访问我的网站https://themosspiglets.com/

公司简介

HRnetGroup是亚太地区最大的亚洲招聘机构(不包括日本)在新加坡占主导地位。

该公司依靠两个具有互补业务的增长引擎。专业和临时灵活的人员配备。

提供临时和永久招聘解决方案的组合使HRnetGroup与企业客户建立深厚的关系。他们有能力提供从初级到高级的全面招聘和人员配备解决方案职位。

此外,经济不景气时,他们的灵活人员配置业务可提供相对稳定的收入,而专业招聘业务通常在经济增长时会比较好。在好或坏的时候都会表现的不错。

财务绩效

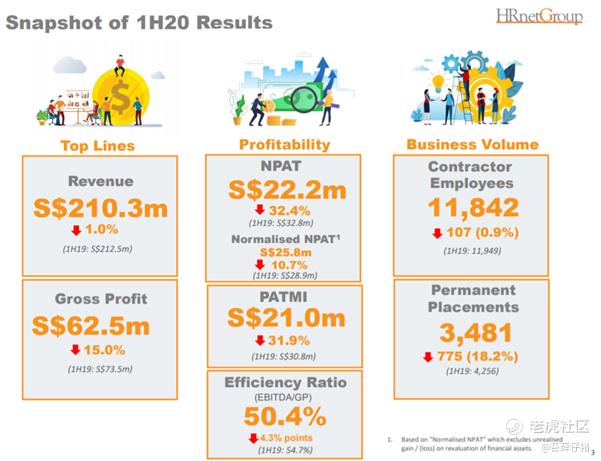

1H20财务业绩

尽管前景不明朗,但最近的结果表明HRnetGroup是一个弹性业务。

收入证明

营收与去年同期持平,但净利润下降了10.7%但是这个不包括金融资产重估损失。灵活人员配置收入增长了7.1%,专业招聘下降了27.2%。

弹性人员配置仍是主要收入来源,占总收入的82.8%,但在总收入中所占的比例弹性人员配置的利润仅为43.1%。这主要是因为专业的减少与灵活的人员配置相比,招聘业务的利润要高得多。这个与净利润相比,净利润下降幅度更大。

资产负债表

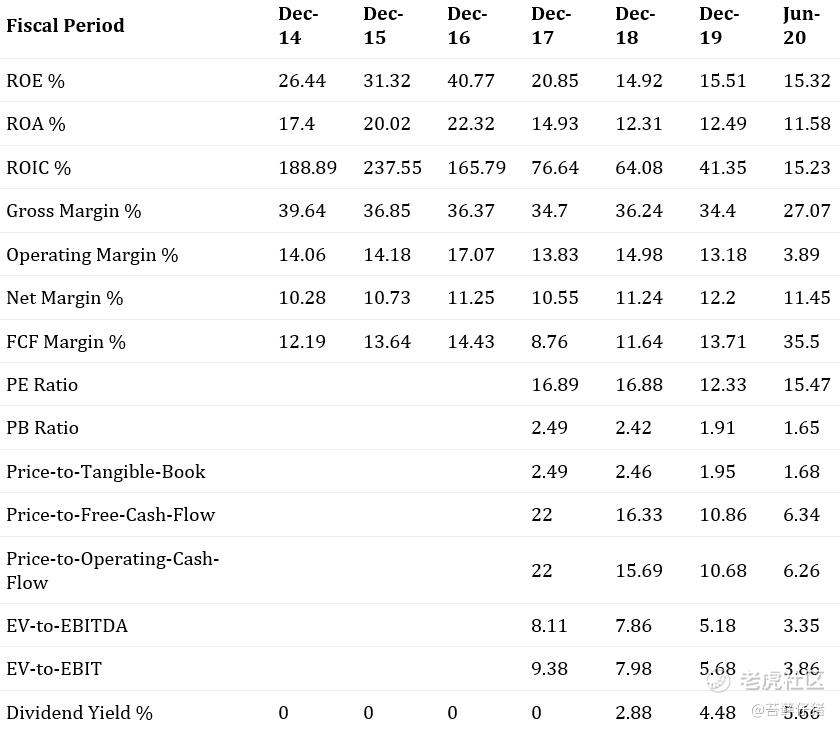

HRnetGroup的资产负债表仍然很稳健。没有债务,每股现金约为0.28新币 (人民币¥1.38)(大于当前股价的50%)。

现金流量表

我喜欢HRnetGroup的一点是它们的现金产生能力。自2014年以来(2014是我能找到的最早的财务报告),它们一直是FCF积极的。目前,他们产生约新币$0.06(人民币¥0.29)的每股FCF,使他们有很大的潜力增加未来的股息 [当前股息为新币$0.0285(人民币¥0.14)]。

估值比率

HRnetGroup的比率和利润率都告诉您,它是更好的业务之一在新加坡交易所上市。轻资产的商业模式使其得以维持多年来具有较高的净资产收益率和净利润率。

跟踪记录

是的,这家公司最近的财务状况有所下降。

是的,这个公司目前似乎在150英镑的股票价格购买Staffline$STAFFLINE(STAF.UK)$ 。每个人都犯错误,沃伦·巴菲特卖掉了航空公司股票,但他们给了我100%以上的回报。吉姆·查诺斯(Jim Chanos)去年卖空$特斯拉(TSLA)$ 股票,伤死了他。

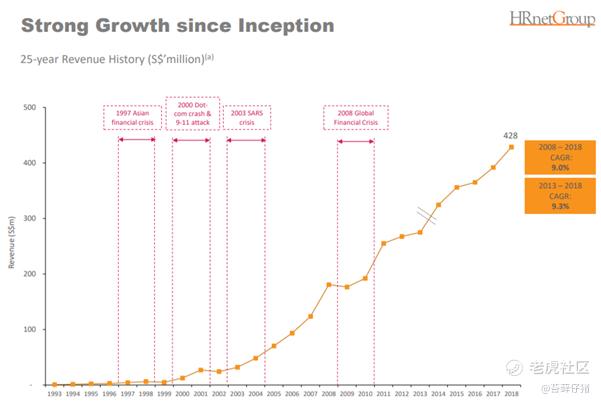

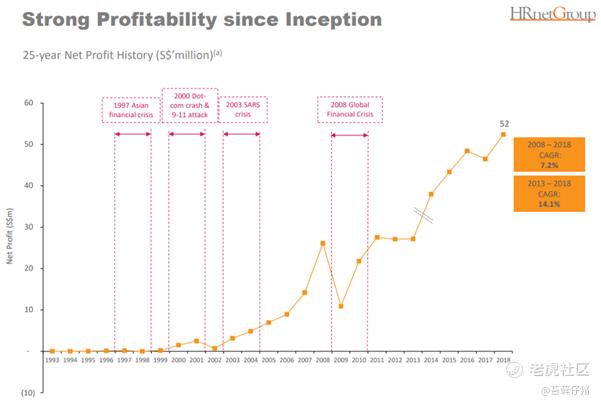

HRnetGroup的历史告诉我们,他们可以从错误中学习然后继续前进。从1993年营业的第一天到2019年,他们的收入且CAGR的利润增长分别约为28%和33%。

尽管当前经济不景气,他们仍然能够赚取利润并增加在2020年的前6个月,他们的收入达到了2000万美元。

除了我们目前面临的那场危机之外,这家公司还经历了4次重大金融危机面对现在。在2008年金融危机期间,他们的利润比上一年下降了50%以上20多岁时的最高收入不到1000万美元。看他们现在多么成功。

我知道过去不会保证将来的表现,但这证明了它们的韧性和强大的地位在招聘解决方案行业。

结论

HRnetGroup是一家非常有弹性的企业,自成立以来,他们已经走了很长一段路1993年。在过去27年的记录中,向我们证明了他们拥有很高的幸免于这次经济衰退并恢复其增长计划的机会。

他们的财务状况非常好,可以进行战略性收购以及有机扩展,以进一步巩固自己的行业地位。根据他们的评论,随着失业率继续下降,2H20将是可怜的一半继续情绪高涨。假设他们能够在2021年恢复增长。

每股收益应在新币$ 0.04- $ 0.045的范围内。指定目标PE的13倍价格应在新币$ 0.52到$ 0.585之间。

商业风险包括长期的全球经济下滑和政治动荡(例如在香港),可能对其业务运营产生不利影响。低进入业务的壁垒也可能导致竞争性定价和失去市场分享给竞争对手。

干杯

关更多股票研究的想法,您可以访问我的网站https://themosspiglets.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。