萝卜突然快跑:速读百度Q1财报

每到中概股的财报季,我就像是一个乳糖不耐受的老哥终于换上了舒化奶,周期性地尽情吮吸全新的营养与信息。

因为对于整体经济的水温,微观公司财报能给我们太多有价值信息,比如美国餐饮和零售股的财报,就巨能反应消费者的“实力”和偏好。许多人执着于宏大叙事,扯一些自己都搞不明白的蛋,MV=PT,似乎煞有介事,实则意义不大。因为市场就像是在三里屯开个面馆,她一定会有很多面——宏观面,微观面,基本面,趋势面;交叉、对比、验证,最后人云亦云,于是有了共识。对我而言,公司财报比道听途说或者书斋经济学,比一年花几百块在星球上看科幻小说,要靠谱得多。

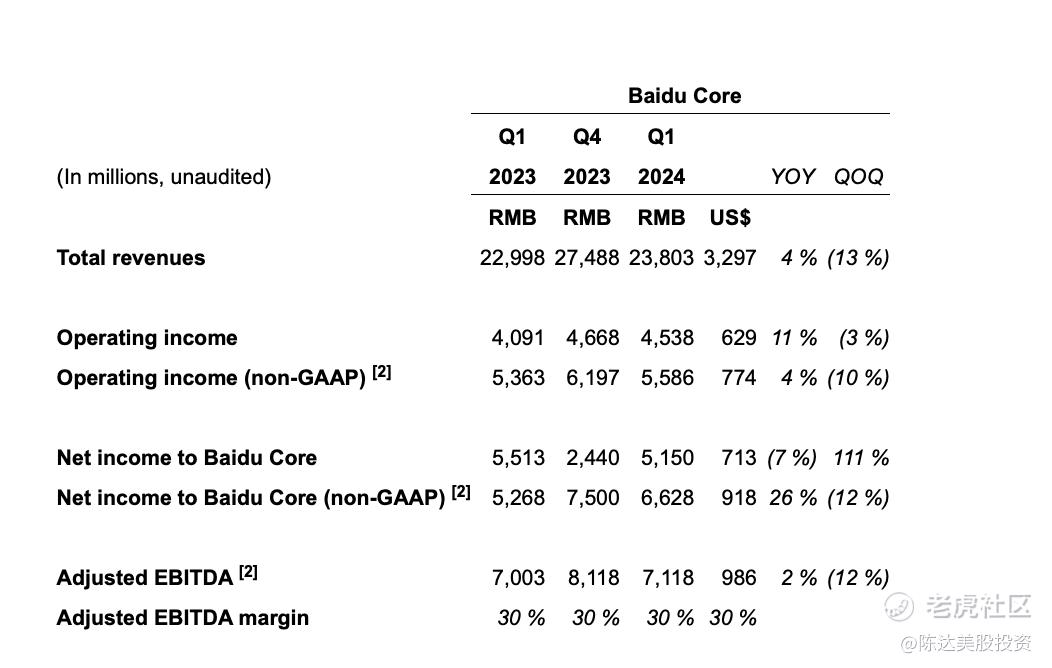

闲话结束,简单看一下百度1Q24 财报。先说财务数字,bottomline,归属百度的净利润(Non-GAAP)70.11亿元,同比增长22%,归属百度核心的净利润(Non-GAAP)66.28亿元,同比增长26%,利润数字都超出了市场预期。

我比较关心百度核心收入(如果您是第一次看百度的财报,再次解释一下,所谓“核心收入”就是百度排除掉爱奇艺的收入)同比增长4%,达到238亿人民币;百度核心里的广告收入增长平稳,170亿,同比+3%,要好过我的预期(我预期是没增长)。因为去年Q1是reopen需求迸发的进击的日子,所以基数很高;而今年的Q1说句实话,就广告而言,最大头的金主爸爸,房地产、汽车新能源车、招商加盟,都萎了,这些垂类需求的大盘并不太好。而AI对于广告业务直接在货币化上做出贡献,这还需要一点时间,急不来。

百度核心里的非广告业务收入(包括智能云、小度、自动驾驶等等),达到68亿,同比增长6%,主要得益于百度智能云的拉动。在财报电话会上,李彦宏透露,百度智能云在本季度营收达47亿元,同比增长12%,并持续实现盈利(Non-GAAP)。这几年百度云计算业务一直是各大厂里云业务增长最快的(受益于智慧交通等一些城市项目的涌现,智能交通也是百度云业务比较大的一个影响因子),可以说基数相对水平比较高;而由于国内云业务比较卷,从数字上说,智能云Q1数据很不错。当然,未来非广告业务收入里的项目,我最期待的爆点是自动驾驶,这个后面会详细说。

调整后的EBITDA利润率最近几个季度保持在30%的水平,归属于百度核心的净利润(Non-GAAP)66.28亿元,同比增长26% ,净利润率为28%。百度核心的调整后运营利润为67亿人民币,调整后运营利润率为23.5%,同比和环比都提升。总体而言,百度的盈利能力在降本增效后并不让人有太大疑虑;此时此刻百度能不能赚到钱这件事,不是一个问题。

(财报上YOY同比唯一没涨的就是GAAP下的净收益,不过现在我们比较中概公司,普遍都不用GAAP,而是把股票报酬开支、有形资产折旧和无形资产摊销给去掉,采用non-GAAP的数据。中概之间,以及中概公司自己和自己比,统一看non-GAAP的口径就好了。上述数据来源:公司财报))

然后说一下,百度财报我的感觉是定量不太重要,反正一定量就是低估;由于有很多想象力颇大的业务,我们还是聊聊定性的问题。

先定义一下公司属性。就像百度曾经是一个科网股一样,百度现在就是一个AI公司。当然在中国市场,AI公司也分,一些AI公司主要靠吹,业绩与AI本身一点关系都没有;而真正的AI公司,已经可以通过AI赚钱进账。他们区别也很明显,前者通过AI赚不到钱,后者能赚到。很多公司都说是交个朋友,赚多赚少都开心,但我就很奇怪:赚得少要如何开心?

百度财报的定性就是三个重点方面:

第一是未来搜索业务何去何从。搜索业务,未来就是AI的载体,AI化,AI改造,搜索配AGI就如同电车配自动驾驶,应该就是标配——谷歌的搜索开始全面植入大模型全家桶,而微软以OpenAI改造Bing试图弯道超车。国内的搜索对于百度而言没有车需要超,不过AI重构搜索业务,提升用户体验,刻不容缓,道理也很简单,在未来可能就木有搜索这个赛道了;在美国谷歌、Meta、微软都在探索AI+模式,而国内最聚焦搞这件事的,目前来看只有百度。而且比较让人从容的是,对于通过AI赚钱这件事,百度的优先级并没有那么高,我常戏谑而言,“货币化能力”肯定不是百度的短板。赚钱次要但拿到未来的超级入口比较重要——而AI时代的超级入口是什么?是唤醒你智能机器人的刹那须臾?

第二,是AI驱动云服务创新,降低门槛支持开发,尤其是第三方开发。AI之于云计算而言,应该是提高定价,从而拉高利润率的思路,因为好用,因为会直接增加开发者的生产力(赚钱能力)。AI大模型有一个逻辑,就是与IOS一样,你的关键stakeholder其实不是用户而是开发者,你要让开发者愿意在你的生态里创造价值,用户其实是次级考虑。而百度进来推出诸多轻量级大模型,其考虑对象就是开发者,给他们高效与实惠。比如百度近期上线的AgentBuilder、AppBuilder和ModelBuilder,降低门槛+提升效率,捕获开发者口碑。目前飞桨社区开发者数量已有1300万。

而第三个重点是自动驾驶,也很有可能会是近期股价的一个catalyst(催化剂)。特斯拉的自动驾驶到国内已经确定会与百度合作,特斯拉 X 百度颇为令人期待,刚巧两个股票我也都有。关于自动驾驶里的Robotaxi萝卜快跑,我昨天刚从武汉调研回来,调研的一些重点信息,供参考如下:

我认为目前在武汉盈亏平衡的定价区间(大概一公里两块钱多一点),网约车的价格优势已荡然无存;如果未来能压缩到一公里一块钱,那网约车这个赛道基本就将遭遇洗白。一想到出租车出行的赛道面积我就血脉贲张,因为这可是一块大蛋糕。我看了一下自己滴滴打车的记录,短途肯定巨贵不必说;就算跑个长途,收费也在3-4元/公里的水平。你可以查一下自己的滴滴打车记录。萝卜快跑这块蛋糕我之前尚觉得如天方夜谭、遥不可及,然后学习了武汉经验,好像也不是那么科幻。我不知道市场需要多少时间反应过来这个事情。但想到滴滴粉单市值也有220亿,百度市值才380亿——血脉贲张啊,这块蛋糕的硕大无朋,市值很能说明问题。

最后总结一下百度Q1——传统业务不下滑,新兴业务天花板高,有一定的股东回馈,完全可以继续长期持有。当然持有百度股票那么多年,有高光也有膏肓,我并没有那么着急。AI不是昙花一现,而是马拉松,我会建议保持耐心。中概股投资,相信大家这几年也能体会到耐心的珍贵。在德州扑克里,那些不懂技巧、缺乏知识尤其是缺乏耐性的被剥削的玩家,他们会被叫做鱼。许多牌手坐上牌桌,第一动作就是找鱼,他们最容易下嘴。而投资市场,就像一盆酸菜鱼,你能看得出来谁在酸,而谁比较菜,更重要的是,千万不要让自己做那条鱼。

而往往都是一场耐心的游戏。

———————

利益披露:作者持有 $百度(BIDU)$ $百度集团-SW(09888)$ 多头仓位

本文仅做分享之用,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 天籁·05-18持有百度股票那么多年,有高光也有膏肓,我并没有那么着急点赞举报

- Lucy_4158·05-17跟着美姐买百度四年,虽然还在套,但是很上头!1举报

- 途中相遇·05-17👏点赞举报