【财报解读】京东Q1营收2600亿元, 季度活跃用户强劲增长

$京东集团-SW(09618)$ 公布2024年Q1财报。财报显示京东集团Q1:

营收2600亿元(人民币,下同),同比增长7%;

经调整净利润为89亿元,去年同期为76亿元;

净利润为71亿元,去年同期为63亿元;

每ADS收益4.53元,去年同期为3.93元;调整后每ADS收益5.65元,去年同期为4.76元。

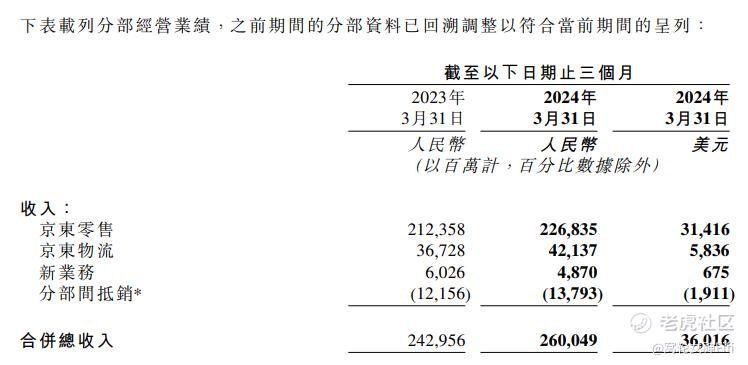

分业务来看,京东零售Q1实现收入2268.35亿元,去年同期为2123.58亿元;京东物流收入为421.37亿元,去年同期为367.28亿元;新业务收入为48.70亿元,去年同期为60.26亿元。

财报解读:

我们从周K线上看到京东在过去一年中,价格总体向下震荡。

从散户视角来看,京东集团2024年Q1财报总体上展现出公司稳健增长的势头。

以下我总结的一些关键点解读:

(一)营收增长:

京东集团Q1营收达到了2600亿元,同比增长7%。

这一增长幅度显示出公司在竞争激烈的市场环境中,依然保持了良好的增长势头,表明其商业模式和市场定位较为成功。

(二)利润情况:

经调整净利润为89亿元,同比增长17.1%(去年同期为76亿元)。

净利润为71亿元,同比增长12.7%(去年同期为63亿元)。

这些利润指标的增长表明,京东在控制成本和提升运营效率方面取得了不错的成果。

(三)每ADS收益:

每ADS收益为4.53元,同比增长15.3%(去年同期为3.93元)。

调整后每ADS收益为5.65元,同比增长18.7%(去年同期为4.76元)。

每ADS收益的增长对于散户来说是一个积极信号,表明公司在提升股东价值方面有显著成效。

(四)分业务表现:

1,京东零售:

Q1实现收入2268.35亿元,同比增长6.8%(去年同期为2123.58亿元)。

零售业务作为京东的核心业务,稳健增长表明其在零售市场的竞争力依旧强劲。

2,京东物流:

收入为421.37亿元,同比增长14.7%(去年同期为367.28亿元)。

物流业务的增长,显示出其在电商物流领域的优势,以及可能在外部客户拓展上的成效。

3,新业务:收入为48.70亿元,同比下降19.1%(去年同期为60.26亿元)。

新业务收入的下降,反映出市场环境变化或投资回报周期的问题,这部分需要进一步观察和分析。

以下是我对散户投资者的建议:

1,关注核心业务:

京东零售和京东物流表现强劲,是公司未来发展的重要支柱。

继续关注这两部分业务的增长和市场表现,能更好地判断公司整体发展趋势。

2,注意新业务:

尽管新业务收入有所下降,但这部分业务有可能包含未来的增长点。

留意京东在这部分的战略调整和新产品推出。

3,长期投资视角:

京东的财务表现稳健,利润增长明显,股东回报提升。

对于看好电商及相关行业长期发展的散户,京东是一个值得持有和长期投资的公司。

4,市场和政策环境:

关注宏观经济形势和政策变化,尤其是对电商和物流行业的影响。

这些外部因素会对京东的业务产生重大影响。

总结:

综上所述,京东集团2024年Q1财报表现较好,显示出公司在多业务线上的稳健发展和利润提升能力。

散户投资者可以根据自身的投资策略和风险偏好,考虑将京东作为长期投资的一部分。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。