对标美国FAANG,中国版“ATM”迎来最好时期

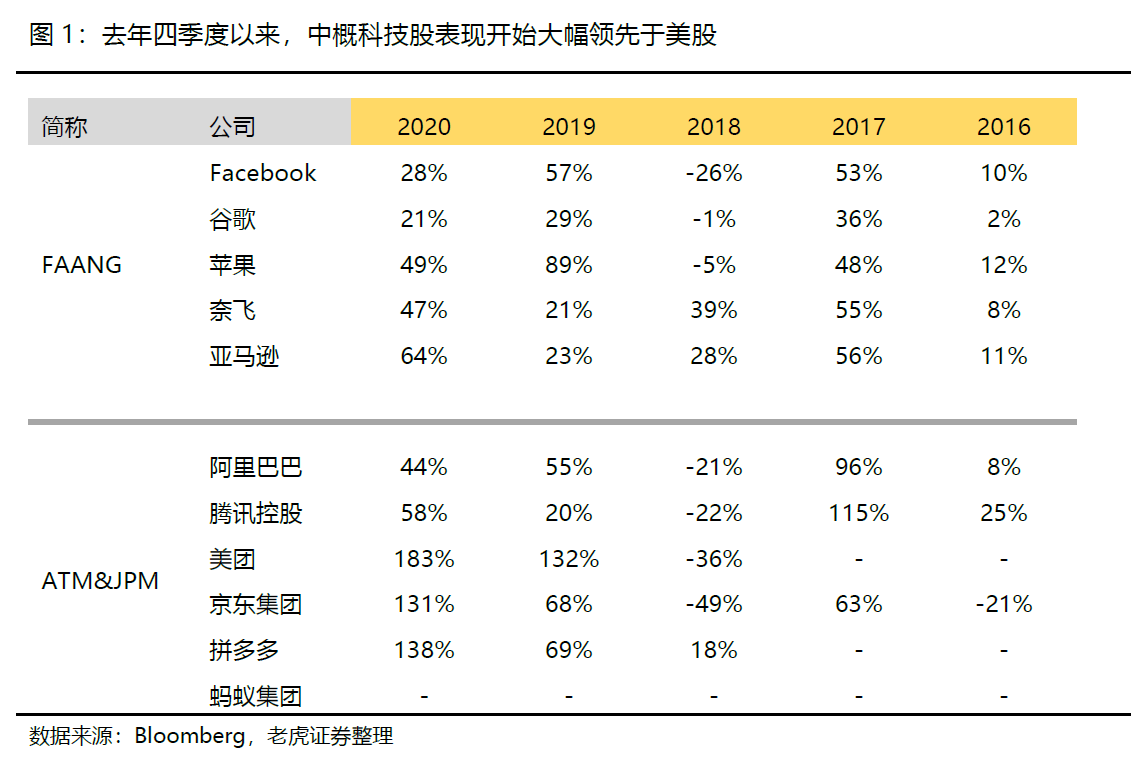

今年以来,以美股为代表的FAANG,和以“ATM”为代表的中概股,领跑全球权益资产。其中亚马逊今年为止上涨了64%,另外四只,苹果涨幅接近49%,奈飞+47%,谷歌+36%,Facebook+ 28%。

”ATM”中阿里、腾讯涨幅超过40%,美团达183%,京东、拼多多涨幅也超过了100%。中国核心资产开始追赶FAANG为代表的老牌豪门,新经济的配置也迎来了最好时期。

投资要点

美国FAANG为什么一直涨涨涨?

一般来讲,收入能不能持续高速增长,毛利率能不能保持稳定扩张,是衡量成长股是否具备投资价值最直接的财务指标,也是必要条件,前者体现的是公司市场份额扩张的能力,后者反应的是公司的产品有没有竞争力,FAANG正好具备这两点。

ATM可以走多远?

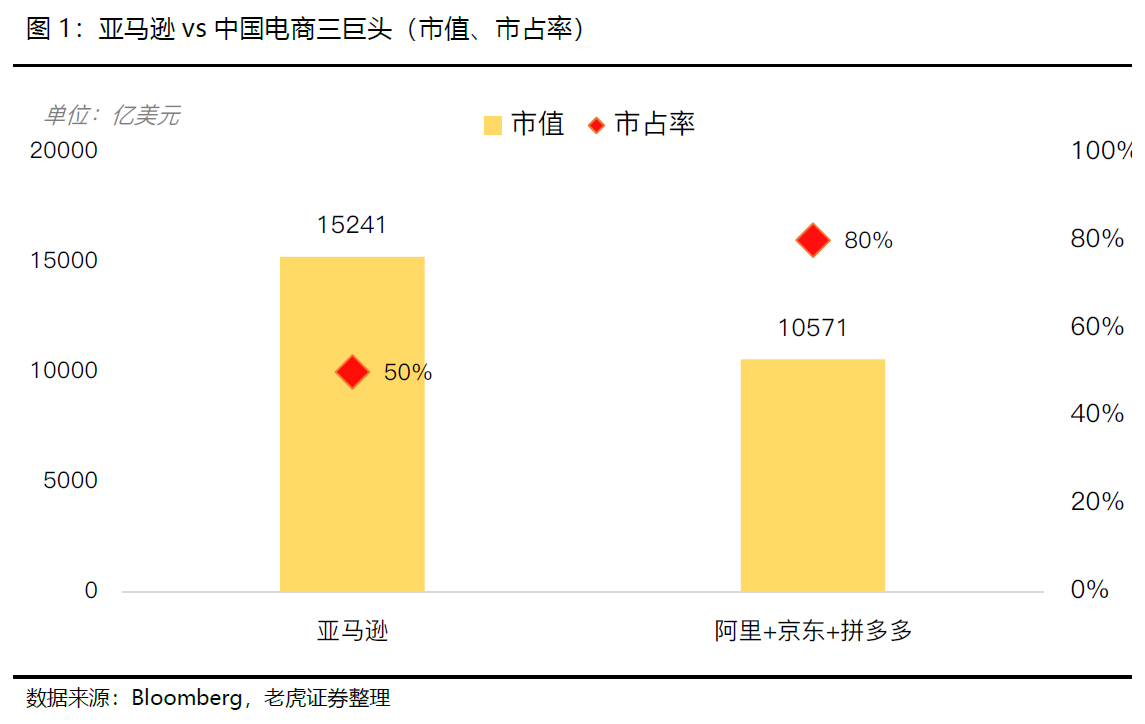

从当下中美几乎同样社零规模的起点去看,中国电商三巨头市值规模(1w亿美元)仍然显著落后于亚马逊(1.5w亿美元)。以此作为简单参考的话(假定没有新的现象级电商横空出世),中国的龙头电商会有更加可观的上升空间。

新经济行情:小荷才露尖尖角

对于人民币计算业绩的权益来讲,也许以前的牛市,猪都能飞起来,但未来市场将更多照顾拥有足够竞争力的头部企业。当前,中国市场具备孕育科技超巨,几乎所需要的一切环境,我们认为对于中概股的行情,依然可以算的上是小荷才露尖尖角。$KraneShares CSI China Internet ETF(KWEB)$

正文部分

一、美国FAANG为什么一直涨不停?

所谓FAANG是指Facebook、亚马逊、苹果、奈飞、谷歌的母公司Alphabet这五只股票。今年他们依旧延续了不俗的涨幅,$亚马逊(AMZN)$ 今年为止上涨了64%,另外四只股票,$苹果(AAPL)$ 涨幅接近49%,$Netflix, Inc.(NFLX)$ +47%,$谷歌(GOOG)$ +36%,$Facebook(FB)$ +28%。

过去,许多人就常常惊叹于美股单单这几家大型科技就可以主导标普500指数接近1/4的涨幅。有资金追逐,自然也会有放逐,美股虽然贵为全球第一大市场,但这里的牛市,并非猪都能飞起来的牛市。

一般来讲,收入能不能持续高速增长,毛利率能不能保持稳定扩张,是衡量成长股是否具备投资价值最直接的财务指标,也是必要条件,前者体现的是公司市场份额扩张的能力,后者反应的是公司的产品有没有竞争力,FAANG正好具备这两点。

这些成长股大部分真正崛起于2000年互联网泡沫破裂之后,成长在移动互联的普及期间。

和国内相比,美国根深蒂固的用户行为,例如美国人会习惯用亚马逊购物、用谷歌搜索,用Netflix播放视频,这让美国科技股之间的竞争远远小于国内,在产品和服务上也得以一直维持着竞争优势,同时可以通过不断地占领市场份额,来保证收入的持续增长。

尤其是这两年美国经济增速有所放缓,以FAANG为主导的成长股表现得以更好的跑赢价值股。

以上也是这些公司虽然已脱颖而出多年,但时至今日仍然贡献着不俗涨幅的原因。

二、中国市场具备孕育科技超巨,几乎所需要的一切环境

再看中国市场,目前似乎也在经历着类相似、甚至更好的情形。比如15年“大众创业、万众创新”后移动互联网实现高渗透;比如2020年AH市场改革对新经济企业的大力推动;

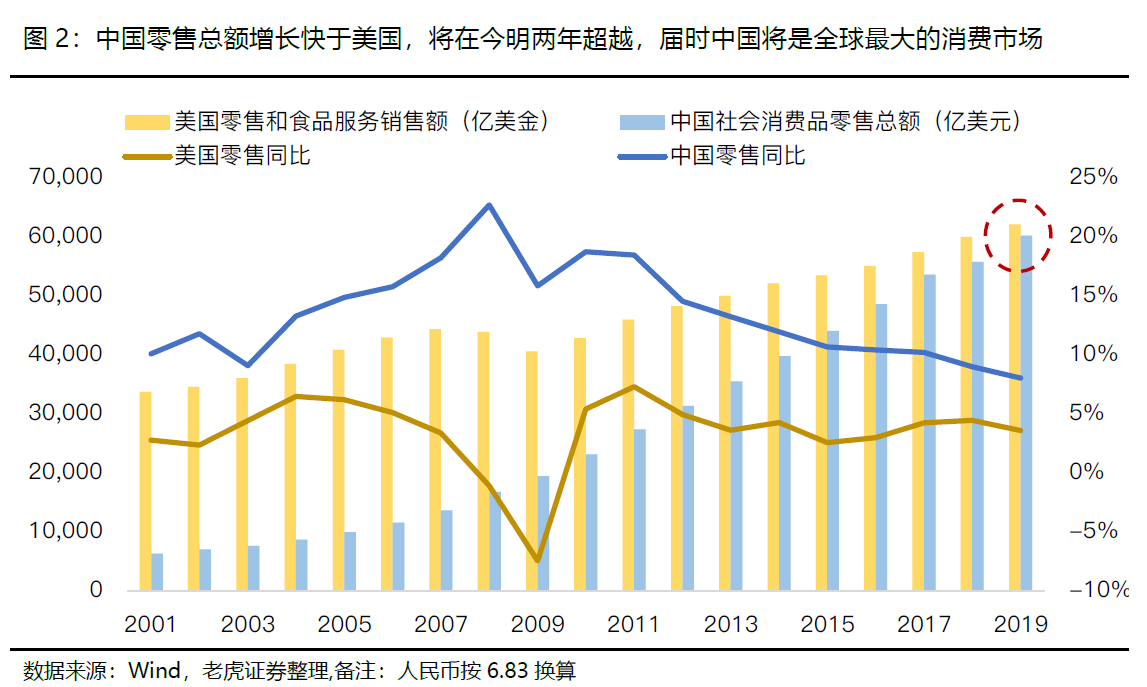

消费端,今明两年中国即将超越美国成为全球最大的消费市场,从绝对增速上看,市场拥有足够的成长空间;这让中国科技企业的内生生长,丝毫不逊色于美国科技企业。从流动性看,和欧美政府高杠杆、“零利率”相比,中国去杠杆更早,货币政策常态化保证流动性。

我们看,过去美国科技股最繁荣时期,主要依赖美元强势,国际资本回流美国资产,如今人民币升值背景下,这个逻辑同样适用于中国。

ATM&JPM分别是指阿里、$腾讯控股(00700)$ 、$美团-W(03690)$ ,京东、拼多多、$蚂蚁集团(06688)$ ,这几家千亿美金以上市值的企业。

由于中国互联网格局已相对稳固,站在这个特殊的时点,也许关键的问题已经不在于哪些企业会脱颖而出,而是这些已经脱颖而出的企业,未来还有有多少空间,可以走多远?我们通过亚马逊vs.阿里巴巴 & 京东、拼多多对此来看。

3.1亚马逊vs.阿里巴巴 & 京东、拼多多

无论是亚马逊,还是阿里巴巴、京东、拼多多,都属于以运营为导向的公司,亚马逊对客户的专注无出其右,贝索斯认为客户不是广告商,而是平台上的每一个消费者。阿里也深刻践行着客户第一,员工第二,股东第三的企业信条。

当下从中美几乎同样社零规模的新起点去看,中国电商三巨头累计市值规模仍然落后于亚马逊。以此作为简单参考的话(假定没有新的现象级电商横空出世),中国的龙头电商会有更加可观的上升空间。

1)中国社零规模即将超越美国,且增速更快。对比最大经济体美国,19年中国社零总额约为6万亿美元,美国零售总额约为6.2万亿,按近年来增速算(美国增速平均4%附近,中国平均在10%),今明两年中国将超越美国,成为全球最大的消费市场。相应的,代表中国消费的核心资产将有良好的增长预期,也将得到更多的溢价。

2)亚马逊市值大幅领先于中国电商三巨头。诚然,中国市场的竞争格局更加严峻,比如$阿里巴巴(BABA)$ 继续面临来自$京东(JD)$ 和$拼多多(PDD)$ 的激烈竞争。但如果我们将其加到一起再简单对比市值的话,亚马逊一家独大,在美国市占率约为50%,市值既达到15241亿美元,但代表消费核心资产的电商三巨头,占据80%以上的市场份额,市值却大幅低于亚马逊。

其中阿里巴巴(8240亿美元)、京东(1254亿美元)、拼多多(1077亿美元)。这里的假设还包括,国内没有新的现象级电商横空出世,云业务部分,阿里云份额扩张速度依然领先于亚马逊。(纵然亚马逊AWS具备份额优势,但也无法填补巨大的市值差距)

对于人民币计算业绩的权益来讲,也许以前的牛市,猪都能飞起来,但未来市场将更多照顾拥有足够竞争力的头部企业。

从当下中美几乎同样社零规模的起点这个维度来看,我们认为对于中概股的行情,依然可以算的上是小荷才露尖尖角。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大飛農·2020-11-03马云被约谈了,这是一个重要的信号!今天恒生指数大涨,但阿里巴巴、腾讯和美团等大型互联网股票却死气沉沉,一幅生无可恋的样子。1举报

- 大雄的恐龙·2020-11-04亚马逊的客户是除了中国以外所有国家1举报

- 猛逃·2020-11-04山寨改对标了?换汤不换药[吃瓜]1举报

- 炙热·2020-11-03论成长空间,看好京东1举报

- MrZjf·2020-11-05ATM走不远了点赞举报

- 摸鱼11·2020-11-05阿里的野心太大了,要摔跟头的点赞举报

- 么么哒121·2020-11-03阿里是客户第一,员工第二,股东第三。点赞举报

- htx951126·2020-11-02不是 FAAMG 吗?M 代表 Microsoft点赞举报

- 秋野F_D·2020-11-04阿里会反弹,等大选结果吧1举报

- 美美滴玩·2020-11-05我昨天买了点阿里点赞举报

- 只为赚钱168·2020-11-03来过点赞举报

- 散静·2020-11-03好点赞举报

- 恋慈·2020-11-05好点赞举报

- 裕菲·2020-11-04不错点赞举报

- 好好玩耍·2020-11-04[微笑]点赞举报

- 大池子·2020-11-03[微笑]点赞举报

- 翱翔的雄鹰666·2020-11-03阅点赞举报

- 我只吃鸡·2020-11-03打卡点赞举报

- 嫣寒·2020-11-03阅点赞举报

- 简单让生活更美好·2020-11-03已阅1举报