阿里2024年一季报数据简评

简评

继腾讯控股之后,阿里巴巴在5月14日稍晚的时间也发布了24年的一季报(23财年最后一个季度,以后统一用23Q4)的报表。

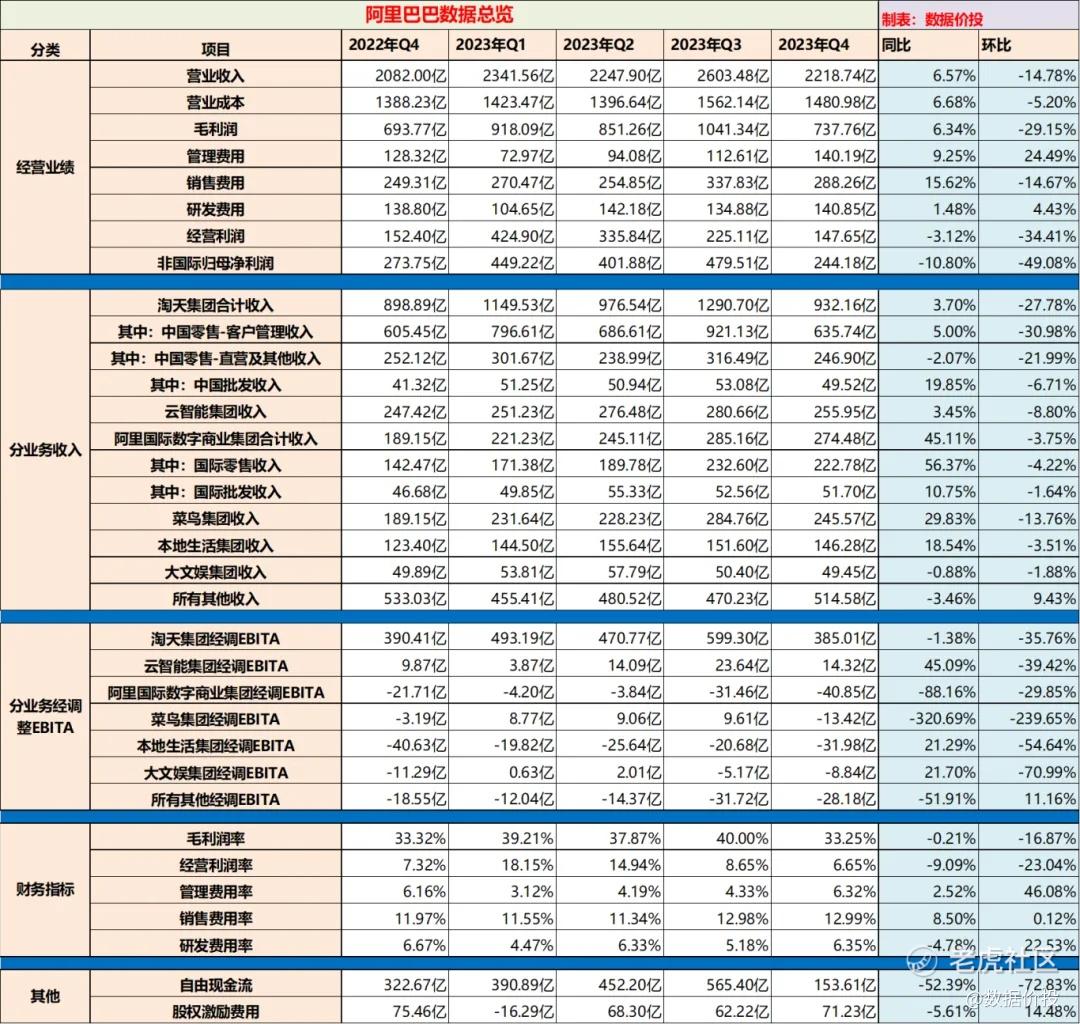

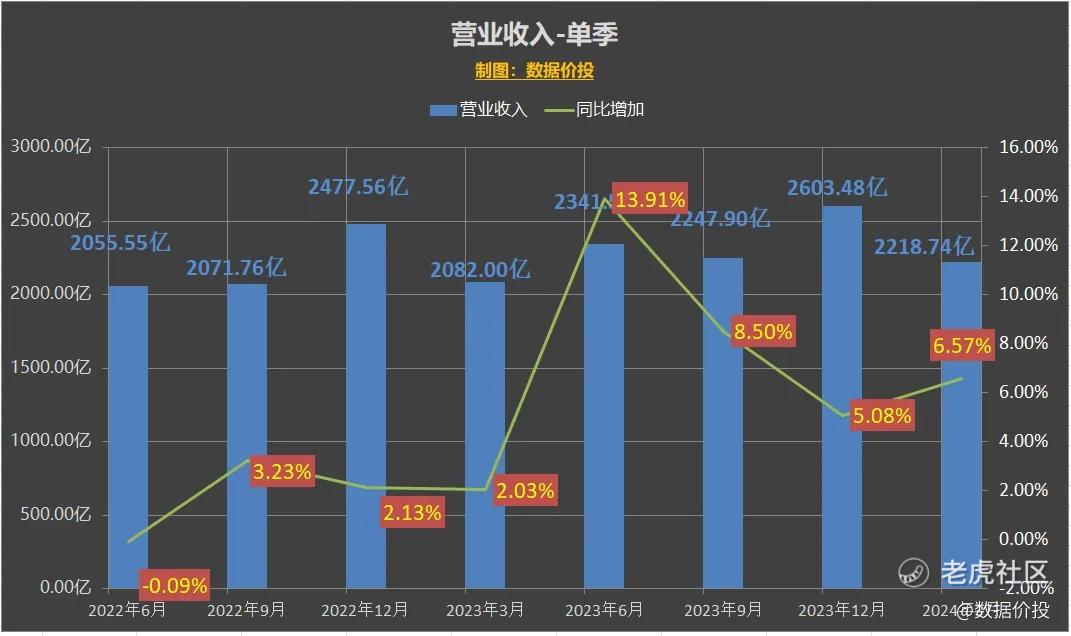

粗看数据概览,阿里营收是在低增速的基础上微增,但经营利润和非国际归母净利润都有所下滑,数据中亮点不多;

详细查看报表的话,还是有一些积极因素在;在阿里宣告放弃分拆,撤回云业务、菜鸟及盒马的上市计划,回归主业之后,在主业上还是有一些看得到进展:线上GMV在之前经历了降低、微增后,本季度终于重新获得双位数的增速,同时订单数和88VIP数量同样取得了双位数增长,为后续CMR的增长提供了基础。可以继续观察主业的恢复能否保持及加速。

1)单季业绩:

23Q4营业收入2218.74亿,增速6.57%(23Q3为5.08%),稍有上升;

经营利润147.65亿,增速-3.12%(23Q3为-35.74%),同比仍在降低,但跌幅有所收窄;

非国际归母净利润244.18亿,增速-10.8%(23Q3为-3.97%),跌幅继续增大;

整体来说呈营收微增,利润下降的趋势;利润下降的主要原因:

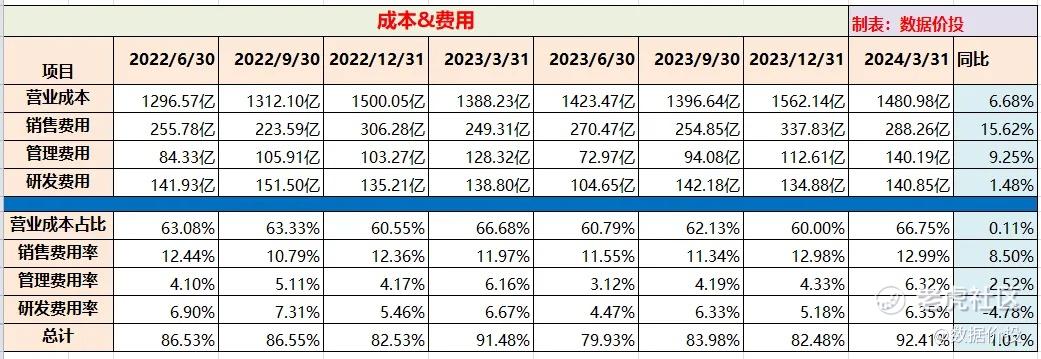

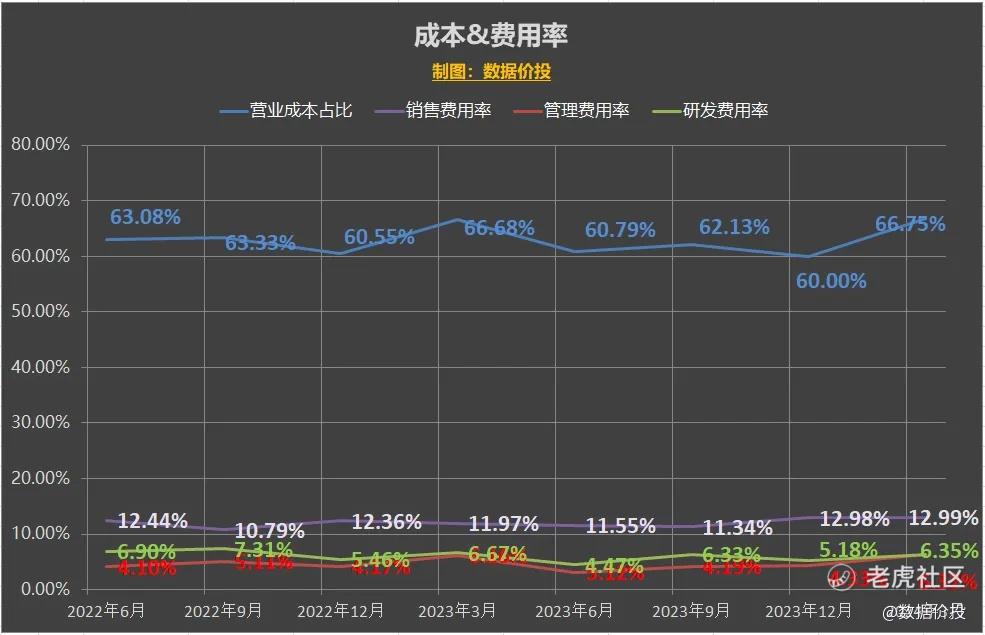

一是销售费用同比增加了15.62%,这部分还是可以理解为是该花的钱,是为了电商主业增长所必要的投入;

二是由于本季“增加了对于菜鸟员工的留任激励”,这部分影响是一次性的。

2)分业务板块:

如果说腾讯的各个业务板块之间像是兄弟关系,那么阿里的各个业务板块则更像父子关系:

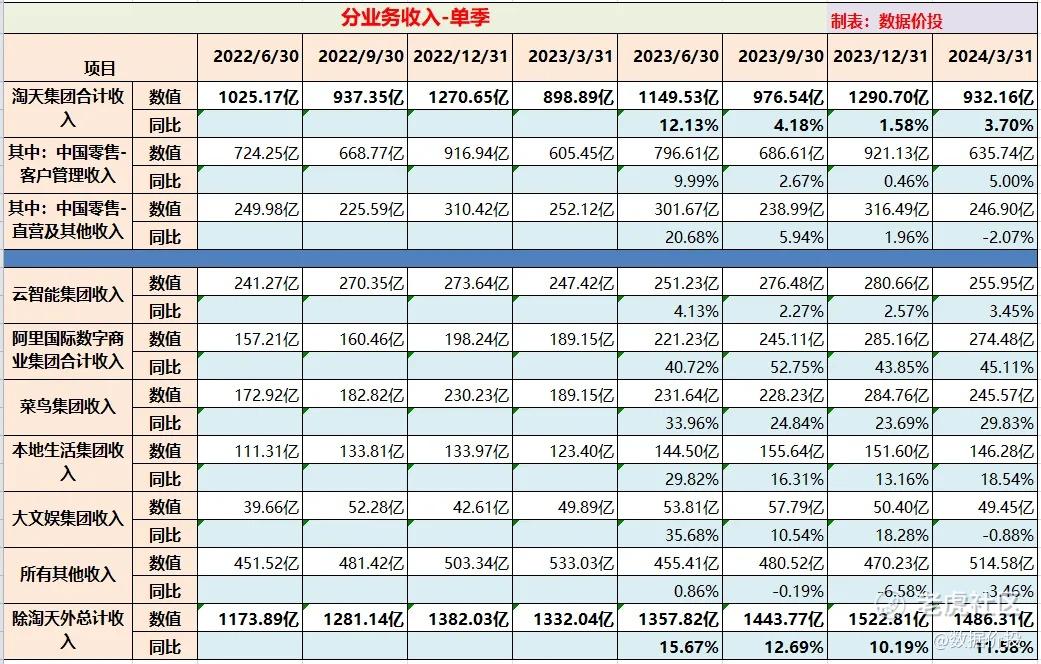

23年Q4淘天集团的营收为932.16亿,占总营收的比重仅为38.54%;而其贡献的经调整EBITA为385.01亿,几乎等于阿里所能正向赚到的所有利润,但同时需大额的,持续的给其他集团进行补血;

而除淘天集团外共有六个集团(分别是云智能集团、阿里国际数字商业集团、菜鸟集团、本地生活、大文娱集团即所有其他集团),非淘天集团的总营收达到了1486.31亿,占总营收比重为61.46%。这些“儿子们”从实力上来说已经大大超过了“阿里(淘天)爸爸”,但总体却还持续处于不能断奶的状态,需要哺育:23年Q4非淘天集团的经调整EBITA为-108.95亿,即爸爸赚到的钱中,有超过1/4需要用来补贴这些早应成年的儿子。

所以,当去年这个时候,阿里宣布计划分拆云智能集团、菜鸟集团和盒马上市的时候,市场曾给予了正面的响应,因为对“爸爸”来说,可以丢掉一部分包袱;而对于“儿子”来说,有望获得外部供血,且获得更高的估值。

从我在文末提供的数据表格可以看到,自从宣布分拆之后,不管是云智能集团还是菜鸟集团,营收及特别是利润,是保持了非常不错的增速的;而同期在主业上的增速则几乎是一路下滑,大概反映了期间阿里在投入力度上的倾斜。

而到了今年这个时候,阿里换了一个剧本,要放弃拆分,重归主业。可以预计阿里未来在投入力度上的倾斜也将相应调整,且在这个季度已经出现一些主业投入开始见效的迹象。

是好还是坏?

需要边走边看,就像去年这时刚提出分拆上市时,也没人能准确预测到今日的情形。

一是需要持续地去看,阿里在主业上能否恢复稍高速的增长,假设后面主业上也能和GMV一样获得双位数增长的话,那么阿里当前极低估值无疑是极有吸引力的。

二是看非淘天集团是否也能跟着成长,至少不能过于拉胯,主要是:

阿里国际集团的高收入增长目前伴随的也是大额亏损,何时能够减亏;

菜鸟集团本季由于国际业务投入等原因而转为亏损,何时能重获盈利;

本地生活本季亏损幅度有所增加,何时能重新开始减亏;

一、经营业绩

1.经营业绩-单季

营业收入

归母净利润

非国际归母净利润

二、分业务板块

1.分业务板块收入

2.分业务板块经调整EBITA

三、降本增效

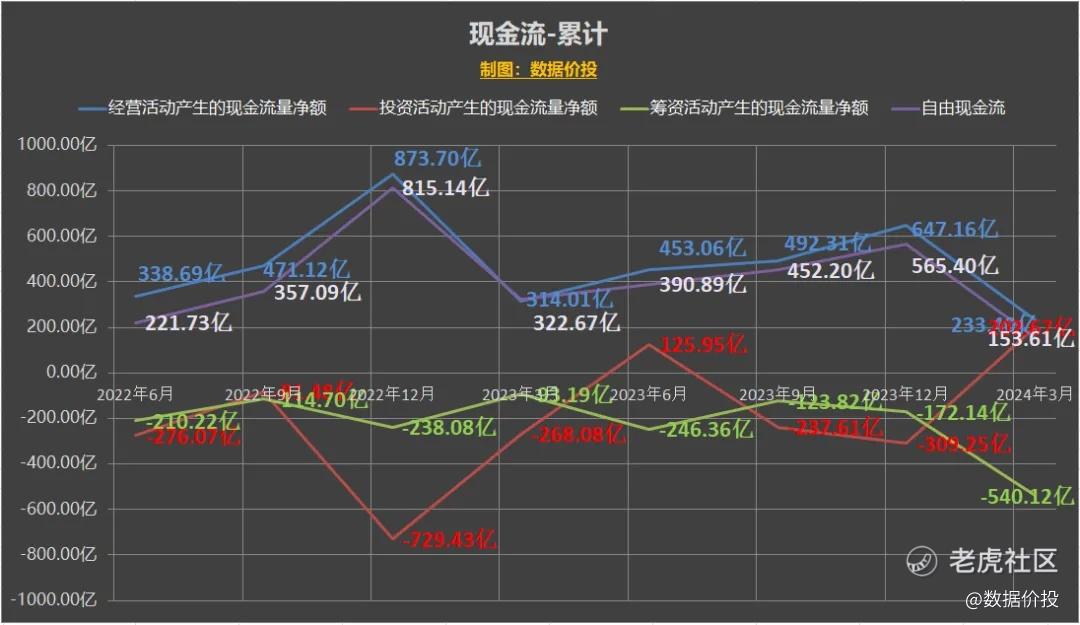

四、现金流

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。