玻尿酸与茅台

在玻尿酸这个黄金赛道里,哪家公司能最终胜出?

文 | 农民银行家

来源 | 投个机

众人都知道,A股集齐了爱美客(300896.SZ)、华熙生物(688363.SH)和昊海生科(688366.SH)三支医美神兽,但都忽略了华东医药(000963.SZ)这支隐形的王者。

在股市,华东医药因仿制药、糖尿病药物而闻名,但其旗下的华东宁波子公司专注于医美业务,代销的韩国伊婉玻尿酸产品,年销售额在7亿左右,是国内市场老大。

莫以为华东医药这个掮客只会代理,其收购而来的Sinclair旗下有一款少女针产品,比爱美客的童颜针更加劲爆。

华东医药也是医美行业重量级的玩家。

凭借高于茅台的盈利能力和颜值时代的来临,医美赛道前景无限,但再好看的花儿也难免有刺,医美4剑客同台竞技,最后哪支玻尿酸才能打出茅台的气质呢?

本文用8800字篇幅,从独立第三方的视角逐一分析,以求答案。

玻尿酸,每一针都透着茅台味!

医美是医疗美容的简称,是指用手术、药物、医疗器械或其他方法来美化容貌。

手术类的美容项目,像隆胸、隆鼻,一般价格高、风险大,常常发生的医疗事故让妹子们胆战心惊,没点魄力,一般人都不太想开刀。

因此,医美这条黄金赛道,最火的是非手术项目,其中最受妹子们喜爱的是玻尿酸。

玻尿酸,又称透明质酸,人体本身就含有此成份,主要起到保湿、润滑关节的作用。皮肤中的玻尿酸从25岁开始流失,30岁只有巅峰时期的65%,60岁只剩下25%。

没了玻尿酸,水分大量流失,皮肤失去弹性与光泽,皱纹就会侵占肉身,岁月的痕迹仿佛黄土高坡上那一条条的沟壑。

细思极恐,于是妹子们缺啥补啥,加上玻尿酸打上一针能顶数月,且一针下去,皮肤立马吹弹可破,此等诱惑,妹子们怎能耐得住勾引,纷纷撒钱求打针。

当衰老的皮肤重换新颜,谁又能容忍皱纹重返脸庞?于是乎,第一针玻尿酸打下去,一生可能都离不开。

这种成瘾的特性像极了白酒茅台,从盈利能力上看,玻尿酸的暴利确实有过之而无不及!

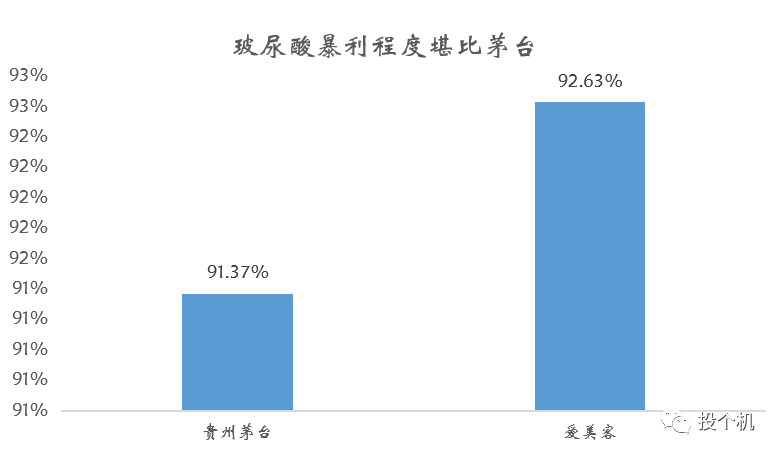

2019年,玻尿酸王者爱美客毛利率92.63%,贵州茅台91.37%,玻尿酸打出了茅台味!

虽然医美4剑客做的都是玻尿酸的生意,但爱美客主攻医疗美容,华熙生物在化妆品上狂奔,昊海生科固守眼科医疗,华东宁波钟爱买买买,错位竞争,有人称王,有人落魄,有人搅局,不同的选择,从开始就注定结局不同!

01 医美王者爱美客

1.爱美客出道即王者

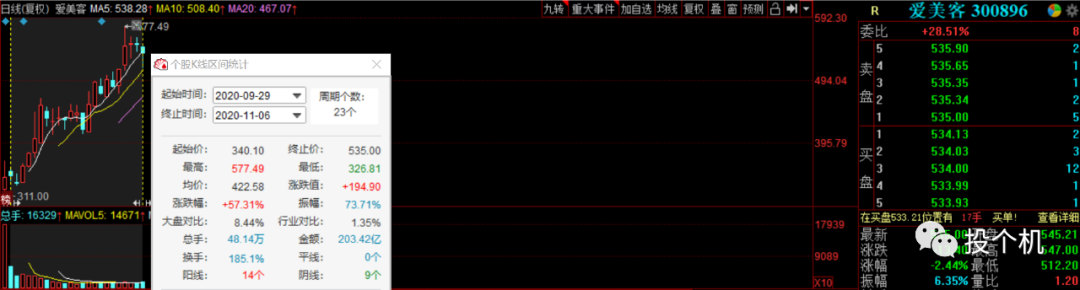

2020年9月28日,爱美客登陆创业板,上市首日暴涨188%!这对于新股来说或并不稀奇,但接下来的走势震惊资本市场!

上市之后,爱美客走出摧枯拉朽的气势,股价鲜有回调,一口气又在上市首日暴涨188%的基础上,再度大涨57%!

寥寥数根k线,无不透露着王者的霸气!

爱美客如此嚣张的背后,是无数分析师的热捧。上市不足月,爱美客下方的研报已经能绕k线一圈:

这些研报可不简单,篇篇都是多达三五十页的深度研究,看每篇研报的标题:龙头、标杆、明珠、国货之光,每个字都能让人热血喷张。

这样一家新股,集诸多分析师宠爱于一身,没两把刷子,都对不起这些汉字!

2.专注医美的力量

多元化对任何一家公司来说都并非好事。

比如华熙生物起家于玻尿酸原料业务,但同时也在做下游医美和护肤品业务;昊海生科除了医美玻尿酸,还有骨科、眼科和生长因子等产品;华东医药自不必说,医美只是旗下的一小部分。

而爱美客则始终专注于医美玻尿酸,旗下的每一款产品都是为了妹子们的脸蛋,这种专注给爱美客带来了巨大的领先优势。

如爱美客旗下共有6款产品,5款是国内首家,另外一款是升级品。

管理层的这种专注对应了医美行业两大特性:广阔的市场空间和激烈的竞争。

在2014年至2018年,医美玻尿酸市场规模从12亿增长至37亿,年复合增速为32.3%。

将其他非手术医美项目考虑在内,预计到2023年,市场规模为161亿元,年均增速在25%左右。

随着90后逐步跨越30岁,这些年轻、有钱、爱美的客户群体将为医美行业的增长插上腾飞的翅膀!

行业前景毋庸置疑,但竞争同样激烈。

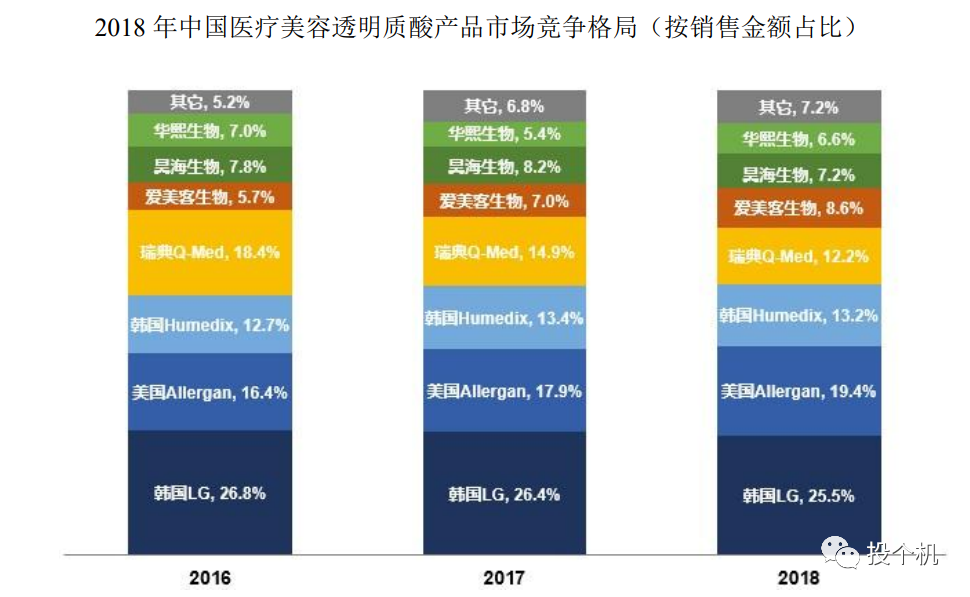

截止2019年,国内共有17家公司在国内获得玻尿酸医疗器械注册证书,其中包括韩国LG、美国艾尔建等行业巨头。

国内地头蛇与韩国大牌PK,不上点心哪能站稳脚跟!

2016-2017年,国产份额老大尚且是昊海生科,做原料业务的华熙生物也碾压爱美客。但到了2018年,爱美客从曾经的老三跃升为NO.1!

反超的背后是专注的力量大显神威!

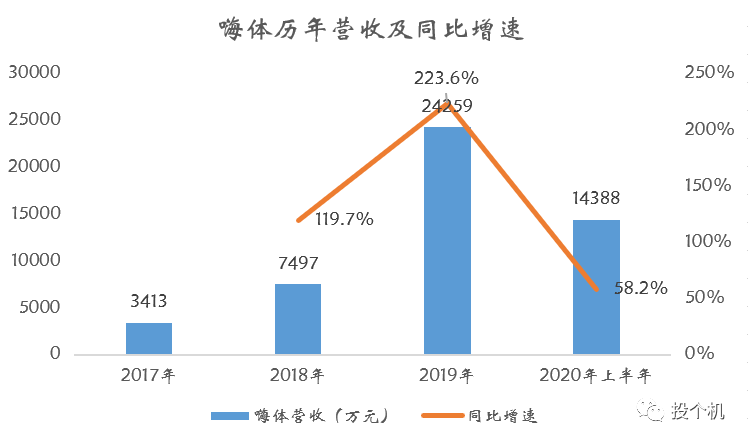

2016年12月,爱美客研发的嗨体成功上市,此产品用于颈纹修复,不仅国内首款,而且唯一,并预计未来3-5年依然无竞品!

这款产品超级重磅,上市三年就占据爱美客近半营收,在嗨体的爆发性增长带动下,爱美客整体营收增速远高于行业、远高于竞争对手!

从市值上看,爱美客643亿,仅次于华熙生物的739亿,远高于华东医药的575亿、昊海生科的205亿,静态210倍的估值更是笑傲江湖!

3.产品为王

医美像极了医药行业,讲究的都是产品为王。

从准入门槛上看,医美玻尿酸产品为国家三级医疗器械产品,上市是需要经过国家审批的。像医用纱布属于一类医疗器械、血压计是二类,植入式心脏瓣膜和医用玻尿酸为三类。

通常情况下,三类医疗器械的上市周期在6年左右,如嗨体从2010年进行开发,2016年底才得以上市。

在爱美客产品系列中,爱芙莱和嗨体是两大主力,合计贡献了83%的营业收入。

爱芙莱是2015年上市的国内首款含利多卡因的透明质酸钠注射材料(注:利多卡因是局部麻醉药物,可以减轻妹子们在打针时的疼痛感),上市当年便贡献了爱美客30%的营收。

但这款产品非爱美客独家,华熙生物的产品润致紧随爱美客于2018年上市,艾尔建的Juvederm® XC也于2015年登陆中国。因此,从爱芙莱营收增速上看,此款产品的红利期已经过去。

而嗨体的上市完美接棒爱芙莱,即使今年上半年,医疗美容深受疫情影响,但嗨体依然保持了58%的高速增长,这与嗨体在注射时无需摘口罩有关。

根据查询及多方信息源,目前尚未看到有同类产品正在申请注册,因此,预计未来3年,爱美客依然独享颈纹修复市场!

不得不感叹爱美客管理层的眼光独到和市场嗅觉的灵敏!

除了爱芙莱和嗨体之外,爱美客其他产品营收占比较低,在此不过多关注。

从爱芙莱和嗨体的身上不难看出,医美行业的生存法则也是产品为王。

虽然嗨体仍能保持58%的增速,但随着体量增大,即使产品独家,未来也难保营收增速不会重蹈爱芙莱的命运,如果生命周期进入平稳增长阶段,那能拉动爱美客这艘医美巨舰的产品会是什么?

4.爱美客的五年规划

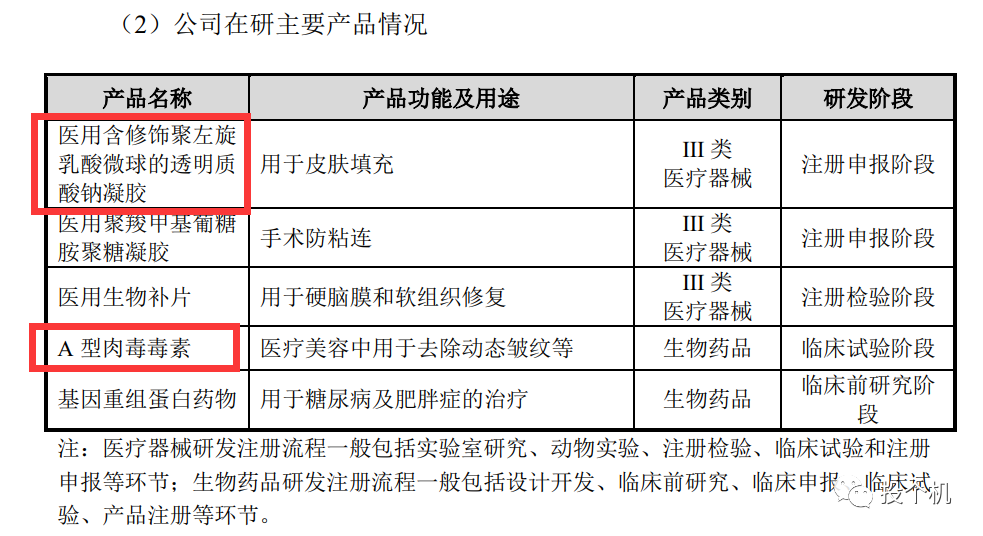

在爱美客的研发管线中,有两项产品备受分析师瞩目,分别是正在审批的医用含修饰聚左旋乳酸微球的透明质酸钠凝胶(童颜针)和临床试验阶段的A 型肉毒毒素。

仅仅看到童颜针三个字,估计妹子们就会激动不已。这款产品可以修复褶皱皮肤、填充凹陷部位,并通过刺激人体骨胶原再生使老化的肌肤重新富有弹性,达到提升紧致、增加弹性、改善皱纹的效果。

相比普通的玻尿酸,童颜针的外观效果更真实、维持时间更长久,一般能达到2-3 年。

不用多想,这款产品又是吞金兽!

多数分析师都会在研报中大肆吹捧爱美客的童颜针将成为下一个嗨体,毕竟市面上尚无正规童颜针产品,而恰巧爱美客又走在了行业先列。

但其实,雀巢和欧莱雅合资创建的高德美,也有一款童颜针正在申请注册。这还不是最悲观的,华东宁波的少女针Ellanse也处于药监局审批阶段,与爱美客的童颜针进度相近。

童颜针VS少女针,从疗效上看,少女针略胜一筹:

尤其要注意,少女针起效时间远快于童颜针,这种效果立现的诱惑恐怕没有人会拒绝。

两者对比,童颜针唯一优势或许是适用部位与少女针略有不同。

因此,童颜针的未来未必能复制嗨体的辉煌。

除了童颜针,分析师大肆吹捧的还有爱美客的肉毒素。

肉毒素,看名字怪吓人的,实际上,它也确实是剧毒!堪称生化武器,位列世界十大致命毒素之首!

原本肉毒素是拿来治疗眼睑痉挛、脑瘫、运动障碍疾病,但科学家偶然发现,肉毒素对消除皱纹有奇效,而且目前尚未发现其他产品能比肉毒素更有效!

有鉴于此,一些美国科学家将肉毒素誉为是“上帝馈赠给人类的一份保持青春脸蛋的美容大礼”。

在医美项目中,妹子们最青睐的有两项,一个是玻尿酸,另一个就是肉毒素!

2020年以前,国内只有两款肉毒素产品,分别是国际大厂艾尔建的Botox和国产品牌衡力。

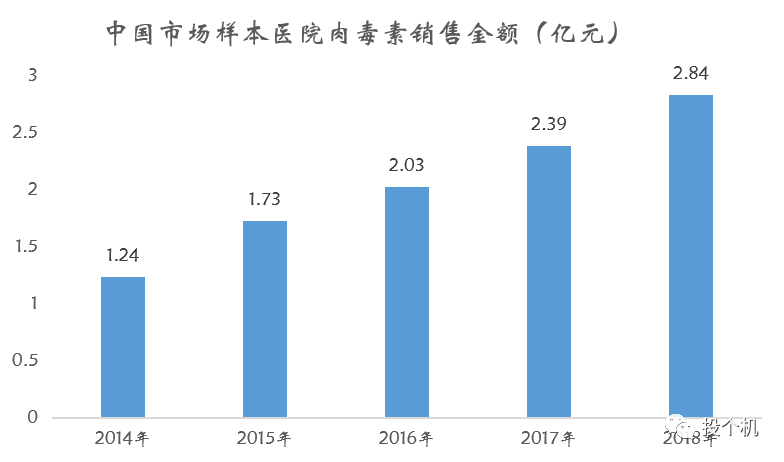

根据IQVIA 样本医院数据,2014 年肉毒素市场规模为 1.24 亿元,到 2018 年为2.84 亿人民币,4 年实现翻番。样本医院多为公立医院,预计整个市场的销售额是样本的5倍,也就是在15亿左右!

由于艾尔建是国外企业、衡力是国企,在营销方面未必下了大功夫,预计随着国内民营企业登场,肉毒素的市场规模大有媲美玻尿酸的架势。

因为肉毒素剧毒属性,国家对肉毒素的生产实行严格管控,因此,国内民企多数都是通过与韩国肉毒素企业合作引进,实现曲线入市。

比如爱美客的肉毒素就是引进韩国Huons公司的产品,目前的进度是临床试验,双方的合作是从2018年9月开始。

这一进度大大落后同行!

在爱美客上市前夕,益普生的Dysport获批上市!紧接着,港股上市公司四环医药代理的韩国生物制药公司Hugel的肉毒素产品乐提葆获批上市!

华熙生物2015年与韩国公司Medytox合资引进Meditoxin(粉毒),在布局上遥遥领先爱美客,虽然2019年粉毒在韩国被发现造假取证,已被撤证,但不得不说,爱美客2018年才开始引进,步子迈的有点慢了。

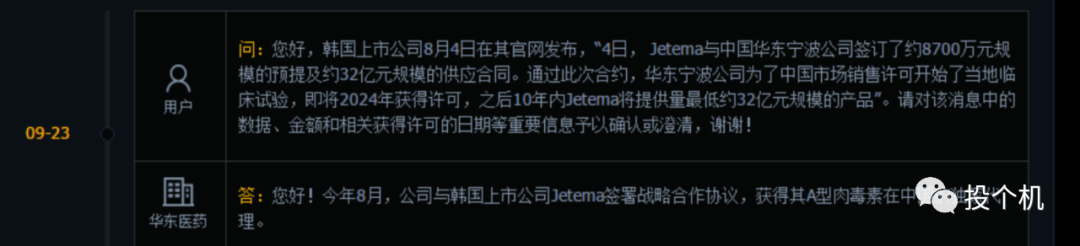

华东宁波同样也在布局肉毒素,2020年8月刚刚获得韩国公司Jetema肉毒素的独家代理权,公司预计国内上市的时间在2024年,且上市之后10年,Jetema将提供32亿元的产品。

未知的肉毒素引进项目恐怕还有不少,落后一步的爱美客,即使面对肉毒素大火的市场前景,胜算又能有多大?

爱美客旗下其他的在研产品前景并不乐观,比如用于糖尿病和肥胖症治疗的基因重组蛋白药物,目前的进度仅仅是临床前研究阶段,上市的时间预计至少要5年后了。

这款产品的市场规模在500亿元以上,国际医药大厂诺和诺德研发的利拉鲁肽2020年批准用于治疗糖尿病,2014年扩大到肥胖症。2017年,利拉鲁肽的升级款索玛鲁肽在美国获批上市,减肥效果更加明显。

索玛鲁肽类似药还有洛塞那肽(孚来美)、艾塞那肽微球(百达杨)、阿必鲁肽、度拉糖肽(度易达)等。

其中度拉糖肽(度易达)是由美国礼来研制的,2014 年在美国上市,2019 年下半年在我国获批进口上市。度易达 2019 年全球销售额为 41.27亿美元,同比增长 29%,未来全球销售规模有望超 50 亿美元。

国内医药公司信立泰已经开始仿制度拉糖肽(度易达),并于2018年10月开始临床试验,目前尚未申报肥胖症的治疗。

根据Insight数据库显示,目前国内同靶点在研药物多为利拉鲁肽生物类似物,其中处于 III期临床阶段共12项,适应症主要为2型糖尿病及成人肥胖或超重。

很明显,医美王者爱美客在重组蛋白领域并不具备领先优势,目前尚不清楚其他企业是否会在肥胖症上下大力气搞营销,如果其他企业专注于糖尿病治疗,爱美客或有一丝机会翻盘。

爱美客另一即将上市的产品是医用聚羧甲基葡糖胺聚糖凝胶,用于手术防粘连。

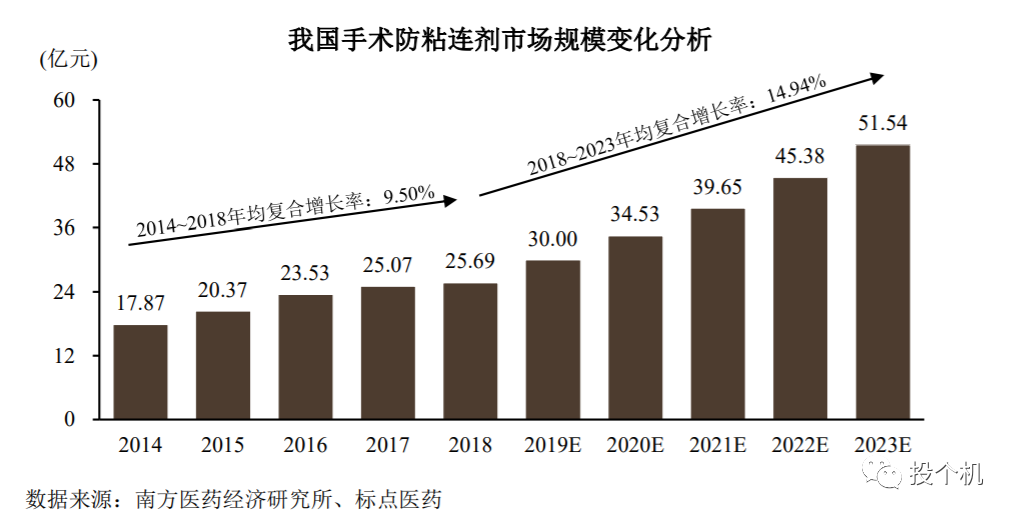

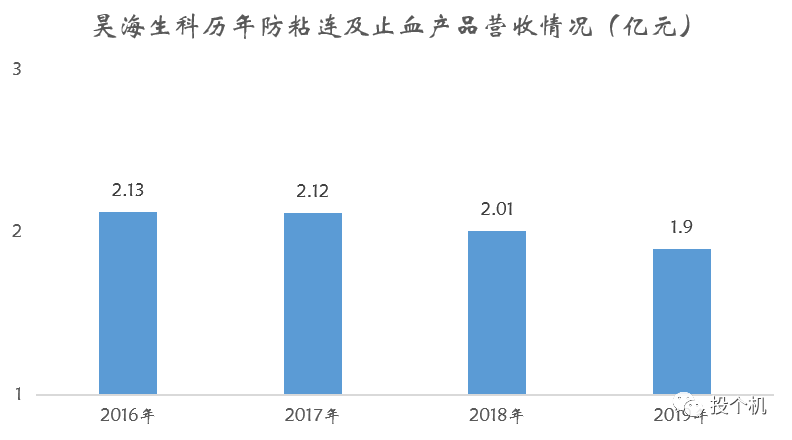

在防粘连领域,昊海生科是王者。但此领域市场规模并不大,从行业增速看,2014年至2018年,我国手术防粘连市场规模年均复合增速近9.5%!

虽然部分研究机构认为2018年至2023年防粘连复合增速将达到14.94%,但我想说信你个鬼!比较成熟小众的市场,研究机构哪来的自信会在未来3年加速增长啊!

从昊海生科历年防粘连及止血产品年营收来看,此领域毫无钱途!

当然,不排除防粘连产品能在爱美客手中玩出花样来。

另外一款在研产品医用生物补片用于硬脑膜和软组织修复,关于这款产品,招股书和券商研报都没有过多介绍,信息量极少给我这个医药门外汉带来极大困扰,从简单的硬脑膜生物补片来看,上市公司正海生物和冠昊生物都有对应产品,前者2019年生物膜营收1.21亿,后者营收1.4亿,是个小市场。

爱美客的布局更像是完善医美产业链,侧重于软组织修复。

梳理完爱美客在研产品,未来5年,爱美客能奏出怎样的乐章已经心中有谱。

02 华熙生物在化妆品上狂奔

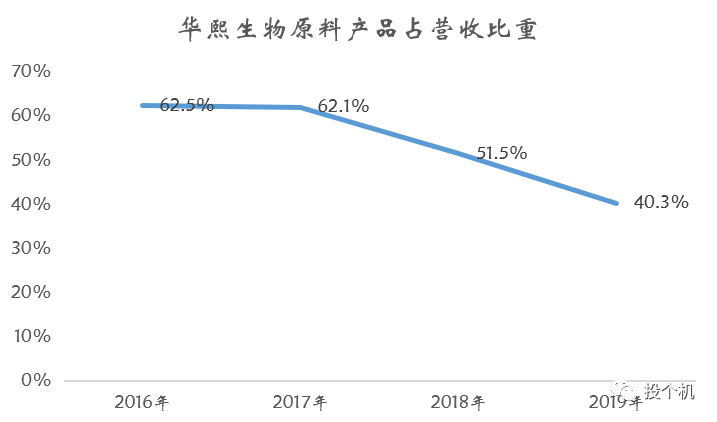

华熙生物是做玻尿酸原料起家的,在化妆品业务爆发之前,原料业务的营收占比一直在50%以上:

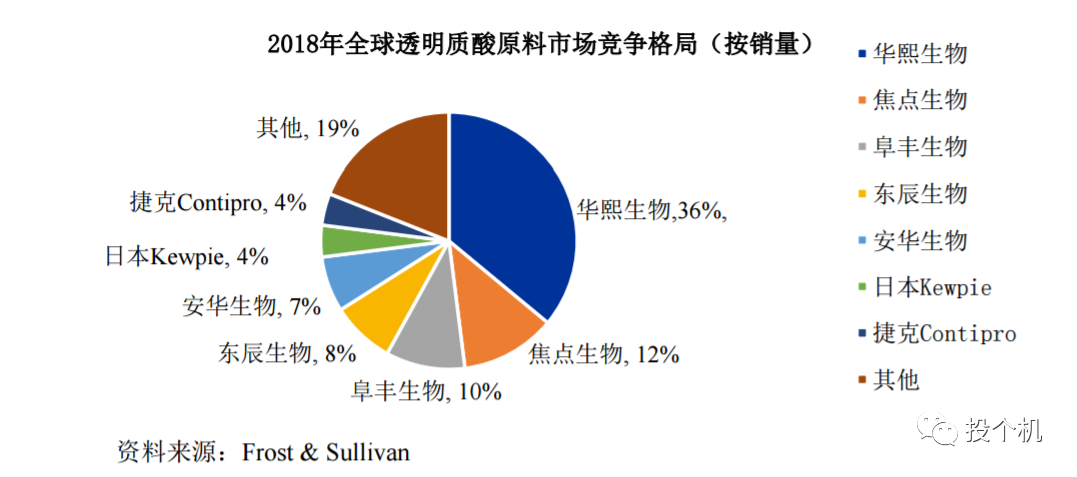

在玻尿酸原料领域,华熙生物是全球无可争议的王!

从技术水平上来说,华熙生物生产的玻尿酸发酵产率可达10-13g/L,据文献报道目前行业最优发酵产率为6-7g/L左右。

从全球市占率上看,华熙生物一家独大,2018年的市场份额达到了36%!

2020年6月,华熙生物公告欲2.9亿收购行业老四东辰生物,加上2019年日本资生堂宣布退出医用玻尿酸业务,华熙生物未来有望掌控全球过半玻尿酸原料市场!

虽然能在原料市场称王称霸,但增长前景并不乐观,2017年至2019年,华熙生物原料业务年增长率分别为11%、28%和17%。

这样的增速绝对满足不了资本市场的胃口,在2018年化妆品业务爆发性增长之前,华熙生物的股价犹如死狗(2014-退市前),逼得管理层从港股退市,投入科创板怀抱。

随着这两年化妆品业务的爆发,华熙生物在科创板上市之后表现惊艳,2020年至今仍上涨了68%!

玻尿酸在应用场景上分3种,分别是医用、化妆和食品级。

医用又分医美和骨科、眼科等细分领域,爱美客专注于医美,华熙生物另辟蹊径,想在化妆品领域干出一番事业,而昊海生科选择了眼科赛道。

2018年,华熙生物将专利产品“油分散透明质酸钠”为核心原料,与故宫博物院合作推出“故宫口红”,高科技和传统文化的结合,让故宫口红一炮而红!

自此华熙生物认准了化妆品赛道,2018年12月,公司引入有“中国化妆品第一人”的李慧良先生任副总经理和首席技术官,加大护肤品业务的投入。

同年,华熙生物开发的透明质酸次抛原液化妆品开始大火,成为成分党的最爱。

透明质酸就是玻尿酸,次抛原液是按照生产药品的品质生产的便携式、一次性使用、无防腐剂的精纯配方护肤品!

由于本人是抠脚大汉且是钢铁直男,对护肤品只知道香皂和洗面奶,因此,次抛原液了解较少,但在天猫和京东上,搜索“次抛原液”关键词,结果只有华熙生物一家!

PS,夸迪和润百颜都是华熙生物旗下的品牌,除了这两个,还有米蓓尔、润月雅、德玛润、 润熙禾等多个品牌系列。

如果说故宫口红只是赚了眼球,那华熙生物在次抛原液身上,是真正的收割了妹子们的钱包!

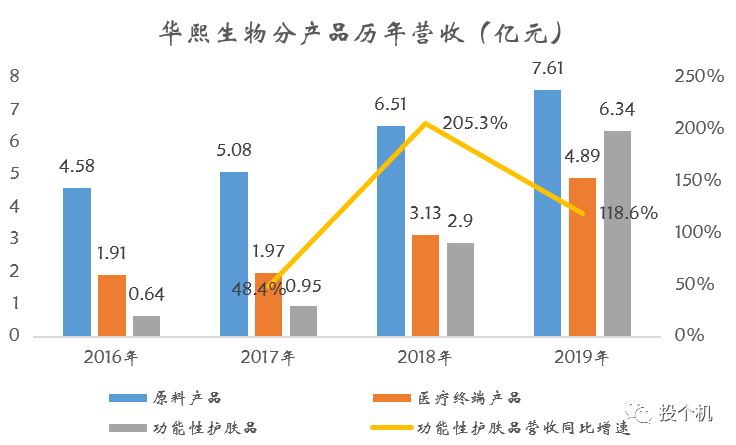

2017年,华熙生物护肤品业务营收只有9500万,占总营收的比重仅11.6%。

2018年,次抛原液大显神威,当年营收1.8亿,带动整个护肤品业务斩获2.9亿营收。到了2019年,护肤品业务占总营收的比重已经达到33.6%!

华熙生物的未来越来越像是一家化妆品公司了!

由于化妆品业务的准入门槛远低于医疗器械,不排除传统大牌随时可以切入到次抛原液业务,收割华熙生物打下的江山。

因此,对于一家化妆品公司来说,品牌知名度是核心竞争力的关键。

塑造品牌,自然离不开广告投入,2020年前三个季度,华熙生物砸出的销售费用达到6.45亿,远高于同行昊海生科和爱美客!

再多提一句,虽然昊海生科的销售费用接近华熙生物,但昊海生科的产品主要面向公立医院,类似医药股的巨额销售费用,都进了不可言说人中的口袋,是被迫的销售费用支出!

而爱美客,得益于产品的竞争力,一直实行先款后货,即下游客户先掏钱、后发货,强势地位如同茅台!自然不需要花什么营销费用了。

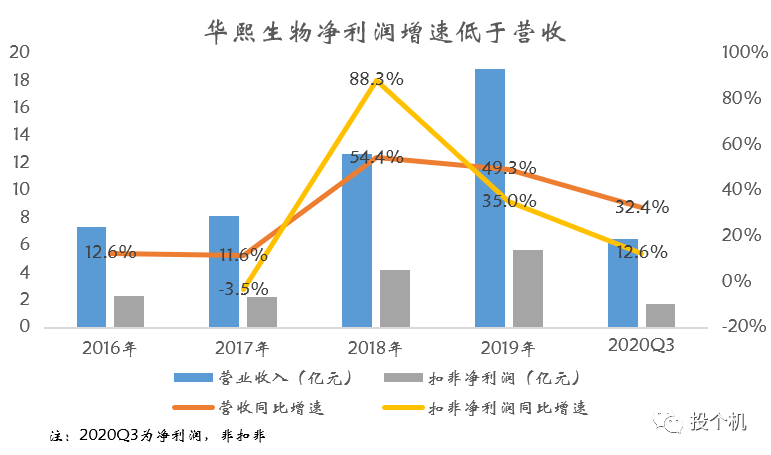

巨额的销售费用支出虽然带来了营收的大爆发,但净利润遭到无情的吞噬,增速远低于营收!

拿2020年三季度情况来说,华熙生物的营收同比大增32%,但净利润增速只有13%,反观销售费用却大增了78%!

这里解释下2018年扣非净利润增速高于营收的原因:一方面是当时的化妆品业务规模小,增加的销售费用无伤大雅;另外一方面是华熙生物在2018年推出含利多卡因的玻尿酸产品,带动了高毛利医疗终端产品的营收大增了59%!这部分业务类似爱美客,无需大额销售费用,属于产品制胜。

利润增速低于营收,这或许是华熙生物选择化妆品赛道不得不忍受的阵痛,从品牌知名度上来说,华熙生物离传统大牌还相距甚远,未来仍需巨额投入。

无论怎样,华熙生物在化妆品业务上的狂奔带来了巨大想象力,业绩与股价齐飞,回归科创板的华熙生物再也不是当年那个专注于玻尿酸原料药业务的穷小子了!

03 猛攻眼科黄金赛道的昊海生科

昊海生科于2015年在港股上市,名字叫昊海生物科技,上市5年,股价如死一般的寂静:

K线是最直观、最无情的计分器,走势的背后往往代表了资本市场对一支股品质的鉴定。无疑,昊海生科初次给我的印象就很差!

在招股书中,昊海生科也大方展示了自己的痛点:估值低的不像一支医美股!

虽然港股素来以低估值称道,但华熙生物2017年在港股退市之前尚有27倍左右的估值。如今华熙、爱美客、昊海在A股同台竞技,后者的估值尴尬也极度难看。

以2019年静态市盈率pk,华熙生物估值126、爱美客210、昊海生科55。

资本市场从没有无缘无故的爱,更没有无缘无故的恨,可怜之人也必有可恨之处!昊海生科悲情走势的背后,到底怎么了?

从历年营收来看,不同于爱美客和华熙生物动辄30-50%的营收增速,昊海生科过得是一年不如一年:

这么差劲的成绩单,资本市场怎么能爱的起来。

在营收的背后,昊海生科的经营出现了问题。

虽然昊海生科与其他几只医美股并称4剑客,但其实,昊海生科只有3款医美玻尿酸产品,分别是入门型玻尿酸海薇、中高端姣兰、第三代玻尿酸产品今年刚刚上市。

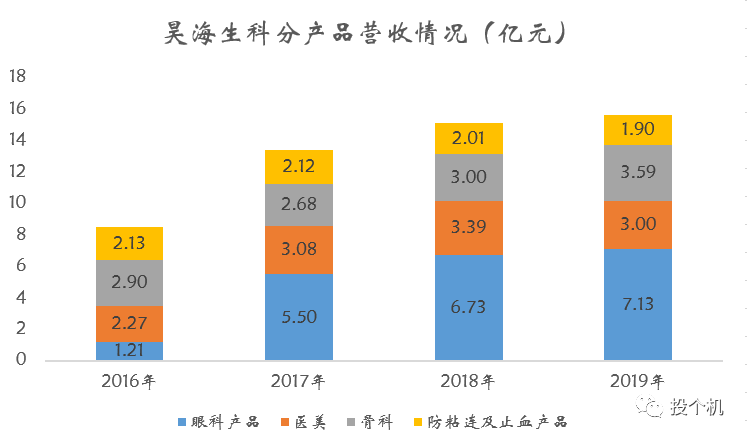

从布局速度上,昊海显然落后于同行。在营收占比上,2019年医美产品只有3亿收入,占总营收的比重仅18.7%。

所以,昊海生科从严格意义上来说只是医美陪跑型选手。

当然,陪跑不要命,昊海生科最大的问题在于其他业务也没啥前途。

比如营收占比在44%的眼科产品,虽然在2017年从营收1.21亿增长到5.5亿,但其中收购贡献了大头,此后两年的成长性只有个位数。

其他的骨科及防粘连产品,更是没前途,营收常年低增长。

这从行业属性上来看并不难理解,比如防粘连行业在爱美客中有提到,2014年至2018年的复合增速只有9.5%,如此低水平发展,怎能孕育出爆炸性增长?

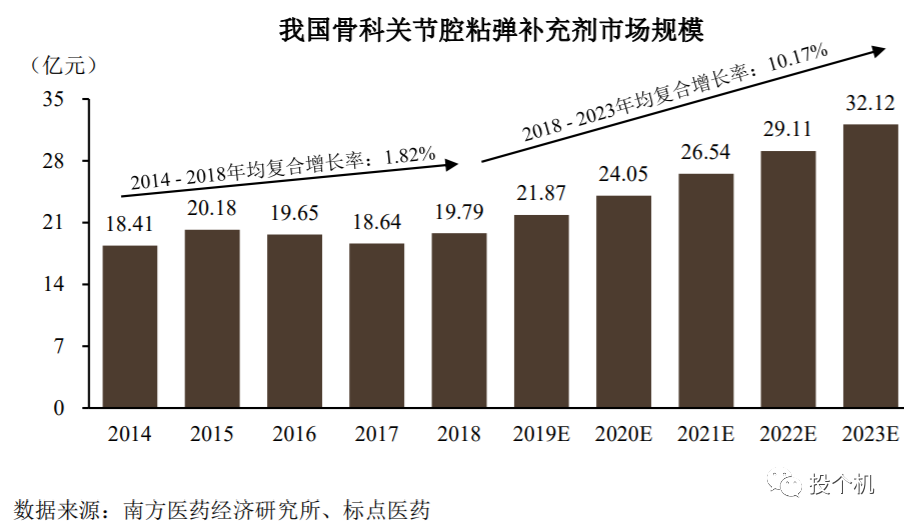

骨科业务更是悲剧,2014年至2018年,行业增速只有1.82%,这已经不能用龟速来形容了:

对于2018年至2023年的增速预测,大家看看也就得了,鬼才信他们画的饼!

玻尿酸在眼科方面的应用面临同样的尴尬,行业2014至2018年的年复合增速只有8.65%,昊海生科眼科粘弹剂2016年至2019年的营收分别为0.77亿、0.99亿、1.06和1.13亿,这已经是占行业40%的龙头了!

此时,不难看出昊海生科的尴尬之处:医美陪跑、玻尿酸在眼科和骨科上的应用又过于mini,现在化妆品的赛道已经被华熙生物占领,昊海生科被逼无奈,只得摆脱玻尿酸,瞄准了眼科黄金赛道进行狂轰滥炸!

昊海生科的发力点集中在了人工晶状体上,其主要用途为替换白内障手术中摘除的原混浊的眼内晶体,解决因白内障致盲问题。

券商分析师看到白内障三个字,真的就白内障了,研报往往会大谈白内障的发病率和市场规模的庞大,但昊海生科真的能在人工晶状体领域有一番作为吗?

对人工晶状体的布局,昊海生科是门外汉,只能依托并购来买买买,虽然收购能带来营收额短时期的突飞猛进,但蜜月期过后,昊海生科疲态尽显!

2016年,昊海生科人工晶状体营收0.4亿、2017年3.7亿、2018年4.3亿、2019年4.3亿!

看到这样的成绩我只想骂娘。

就这,2017年昊海生科在人工晶状体领域的市占率已经达到30%!

没有成长性的背后可能是产品竞争力的低下,在招股书中,昊海生科坦言毛利率可用来判断公司产品的竞争力。

2019年上半年,人工晶状体的毛利率只有69%,与医美产品90%+的毛利率相比,昊海生科大力布局的眼科赛道确实没啥核心竞争力。

行文至此,昊海生科已被打入冷宫,至于在研产品,没有优秀基因的昊海生科都不值得投入时间一一研究。

在对公司品质鉴定上,资本市场实在太有效了,55倍的估值真的没有错杀!

04 医美搅局者华东医药

华东医药主攻慢病市场,比如糖尿病、慢性肾病等,在医药集中采购政策出台之前,华东医药凭借年年增长的业绩成为医药大白马!

根据2019年的年报,华东医药医美产品的营收12亿元,占总营收的比重仅3%。

在医美业务布局上,华东医药自知是个门外汉,因此多采用收购和产品授权引进的方式,比如代理韩国LG的玻尿酸伊婉、引进韩国Jetema肉毒素、独家代理瑞士Kylane公司含利多卡因玻尿酸。

2018年11月,华东医药耗资15亿收购了英国的医美公司Sinclair,旗下的少女针产品Ellanse已经在全球60多个国家上市,国内的研发进度已经进入药监局审批阶段,未来会是爱美客童颜针强大的竞争对手。

由于医美只是华东医药小小的一部分,年报等资料涉及较少,因此,本文不过多深入研究,但无疑,华东医药会是未来医美市场大力的搅局者!

从产品布局上看,相比华熙生物转向化妆品、昊海生科大力布局眼科,华东医药才是未来在医美行业挑战爱美客的劲敌!

最后,医美4剑客,哪支能打出茅台的气质?

从盈利能力上看,爱美客扣非净利率达到了53.2%,远超同行,甚至高于茅台,最具王者风范!

其次是华熙生物,净利率维持在30%左右,与其他行业相比,这一水准能打败99%的公司。

昊海生科则江河日下,华东医药由于有大量非医美营收,因此扣非净利率只有7.3%,即使拿华东宁波子公司11.5%的净利率计算,也是垫底医美股,这跟依靠代理而无核心技术有关。

对于爱美客的关注,上市第一天便被吸引,上市第二天便在知识星球发布短篇投资逻辑,由于刚刚上市,缺乏投资次新股的经验,希望能有所回调后再介入,没想到,机会稍纵即逝!

爱美客如此逆天走势,完全是被券商一个一个深度研报捧上天!

既已错过,那便耐心等待,相信有一天,终会上车,也不枉写出的这份9000字研报!

全文完!感谢阅读。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Ericaaaaaa·2020-11-11希望能在医美公司身上赚回我做医美的钱点赞举报

- 纳兰长空·2020-11-13感觉价格已经高了好多,估计今天又要拉升了点赞举报

- 刀锋战士阿尔法·2020-11-13垄断资本家点赞举报

- 杀不死的水熊虫·2020-11-11女人钱确实容易赚,唉点赞举报

- 唐尼Donnie·2020-11-14[贱笑]点赞举报

- gud·2020-11-14好好好点赞举报

- 岁月無声·2020-11-14茅台点赞举报

- fangqing0622·2020-11-13学习点赞举报

- 巴巴粑粑·2020-11-13赞点赞举报

- 赚不少·2020-11-13句式点赞举报

- 笨鸟起飞·2020-11-12好点赞举报

- wolfman·2020-11-11深度好文点赞举报