拼多多三季报:金麟岂是池中物 一遇风云便化龙

随口一问:2020年,你失去过哪些特别珍贵的机会?

也许,2020年初,错过30多美金的拼多多能算一个?

三季报基础数据分析

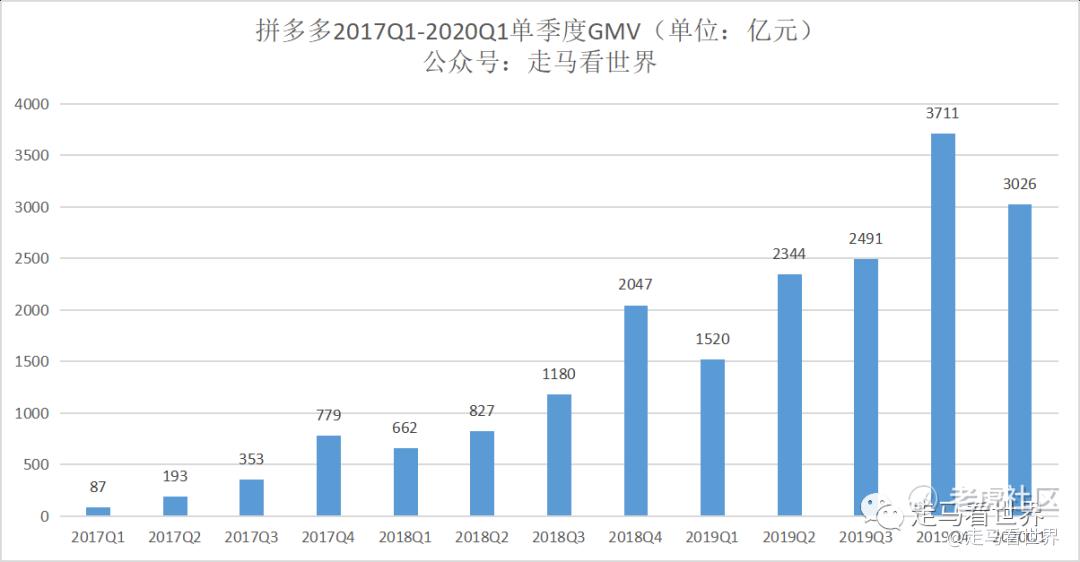

截止到2020年9月30日,过去12个月内,拼多多GMV达到14576亿元,同比增长73%。Q2的时候,12个月GMV是12687亿,两者的差值1889亿,说明今年Q3比去年Q3同比增长了1889亿。此前我们根据推算,计算出拼多多2019年Q3的GMV是2491亿,据此可以推算出今年三季度拼多多的季度GMV是4380亿。

Q1的时候,12个月GMV是11572亿,Q2的12个月GMV相对于Q1增加了1115亿,说明今年Q2比去年Q2增长了1115亿,我们此前推算出过拼多多2019年Q2的GMV是2344亿,据此可以推算出今年Q2拼多多的季度GMV是3459亿。

意味着今年Q3季度GMV环比增加了921亿,涨势喜人。

季度营收142.1亿,同比增长89%。

APP端月活跃用户用户数6.43亿,同比增长50%,环比增加了7460万。

平台年度活跃买家数7.31亿,同比增长36%,环比增加了4810万。

未来数据展望

作为参照,阿里巴巴该季度内新增月活跃用户700万,月活增长到8.81亿,增长数量大约是拼多多的10%,如果双方维持当下同等增速,拼多多月活可能在2021年Q3就追上阿里。

月活跃用户数的定义是以月为统计区间,仅包括访问拼多多APP的独立用户数,不包括小程序等其他访问渠道。近期,高盛援引数据机构Quest Mobile的报告称,第三季度拼多多APP的用户总时长达到5310亿分钟,较去年同比增长101%。在第三季度,拼多多用户使用时长已经占据中国所有电商服务平台用户总时长的41%,较二季度的34%大幅提升7个百分点。

作为对比,阿里巴巴该季度内新增了1500万活跃买家,活跃买家数上升到7.57亿,领先拼多多2600万,以双方目前的增长速度,大概率四季度拼多多将超越阿里巴巴,成为中国买家数最多的电商平台。

过去12个月,拼多多单用户年均消费额达到1993.1元,同比增长27%。

拼多多2019年的客单价是51.1元,进入2020年后,客单价不升反降,根据各方数据测算,二季度客单价已经下降到45-48元区间,具体计算过程大家可以去翻看我们写的二季度财报分析。

下降的原因主要是因为新用户购买小额商品为主,而最近几个季度新用户增长迅猛,加上平台百亿补贴从高价电子产品扩展到日用百货,客单价逐渐下行。

三季度$拼多多(PDD)$ 推出多多买菜,客单价低到15元左右,必然进一步拉低平台整体客单价。当然多多买菜在三季度订单量还比较有限,我们假设三季度客单价在44元左右,过去12个月平均客单价在46元左右,意味着过去12个月拼多多用户的年度消费频次来到了43次以上,三季度的日均订单量来到了1亿单左右。

当然订单量不同于包裹量,包裹量是发货走物流的订单单量,肯定比订单量数据低一些。因为有退货订单,有无需发货的虚拟订单,也有多多买菜这种不纳入发货物流的订单。根据财报,拼多多表示三季度日物流订单峰值来到1亿单,日均物流订单量来到7000万单,意味着平台70%的订单需要走物流,其余订单属于退货退款、虚拟订单或是多多买菜的订单。

同样对比$阿里巴巴(BABA)$ ,阿里的客单价大约在130-150之间,平台2020财年GMV是65890亿,意味着$阿里巴巴-SW(09988)$ 的年度订单量为439-506亿之间,取中间值475亿单,日均单量大约1.3亿单。阿里的二三季度GMV大约都是25%左右,意味着2019年三季度阿里的日均单量大约是1.3亿,2020年三季度假设增长15%(考虑到淘宝特价版稍稍拉低单价提升单量),那么就是1.43亿。拼多多日均单量已经来到整个阿里系的70%。如无意外,2021年Q4或是2022年Q1,拼多多的订单量就会追上阿里系。

第二增长曲线:社区团购

如无意外,社区团购将是电商竞争的下半场。

上半场,拼多多把球踢到了对方半场,用户量、用户时长、用户粘性等数据全面赶上或者迫近。

下半场,社区团购的战场,拼多多将有主场优势,因为场景基本发生在它最熟悉的微信上,$京东(JD)$ 不擅长运用这块沃土,$美团-W(03690)$ 虽然同样凶猛,但是实物电商毕竟不是他的强项,成长需要时间,阿里更难切入进来。所以,今年如火如荼的社区团购领域,多多买菜纵横捭阖,短短几个月时间,就已经占据了第一集团的有利位置。

社区团购切入的是生鲜日用百货领域,是巨大的市场,最少3万亿以上规模,未来很可能会以10万亿计,高频又庞大,如果拼多多能打赢这一仗,将赢得未来的战略高地,具备实物电商最高频的应用场景,而且和平台本身的农产品无缝衔接。

在这个领域,拼多多的主要优势是熟悉微信引流规则,擅长挖掘社交电商流量,平台本身流量大,而且用户群和社区团购用户群体重合性大,方便起量和互相导流。再加上拼多多本身做拼好货起家,农产品又是第一大品类,供应链方面具备先发优势。

这又是一个低客单价高频次的领域,一旦做到第一,拼多多就是全国甚至全球订单量最大的电商平台,具备无可比拟的用户粘性和平台价值。

另外一个很有趣的点是,阿里巴巴有了他的次日达,天猫超市,京东也有他的次日达,京东自营。唯独拼多多没有。而社区团购就可以成为拼多多的次日达,一旦做成,拼多多的服务半径和时效就拓展了,明修践道暗渡陈仓,拼多多all in多多买菜实在是明智之举。

第三增长曲线:支付金融

即便不考虑社区团购领域,以今天拼多多1.45万亿的规模,做支付金融也是必然之举。

毕竟有交易场景,有交易规模,有交易频次摆在那儿,不做支付那简直是暴殄天物。支付做好了后,用户形成了品牌认知和依赖,顺势切入消费金融和供应链金融又变得水到渠成起来。

以零售业的鼻祖沃尔玛为例,它最赚钱的业务就是供应链金融。近看阿里巴巴,蚂蚁金服的利润和市值也是一路飙升,如果不是因为监管黑天鹅,蚂蚁的市值超越阿里巴巴都不是不可能。

拼多多一路彪悍的增长路径,早已证明它金麟岂是池中物。在传统的实物电商这块过度竞争的领地,它都可以开山劈柴,打开一片新天地,遇上社区团购这样的新领地,那简直就是一遇风云便化龙。

对了,这个季度它还悄悄盈利了一把,虽然是按照非美国通用会计准则。但是这些都不重要,盈利是一时的,亏损将仍是主旋律,毕竟还有更重要的仗要打呢。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CJ·2020-11-13拼多多上的东西,并不便宜1举报

- Ming1987·2020-11-15如果不让卖假货,拼多多瞬间变成拼夕夕点赞举报

- 拉斐哥·2020-11-13都是龙头企业点赞举报

- SamLee1987·2020-11-13看好拼多多点赞举报

- 章家卫·2020-11-13现在亏大了1举报

- 章家卫·2020-11-13拼多多的股票抛太早了,1举报

- 无知的自己·2020-11-13持续看好拼多多点赞举报

- 哆頭散幹的ZHAO·2020-11-12身高悲痛 [捂脸]点赞举报

- 我只吃鸡·2020-11-13打卡点赞举报

- 李秉睿·2020-11-13标题大气点赞举报

- 小脑虎头·2020-11-13😁点赞举报

- 牛布理·2020-11-13CVM点赞举报