业绩暴增2000%,AI新贵为何不涨反跌?

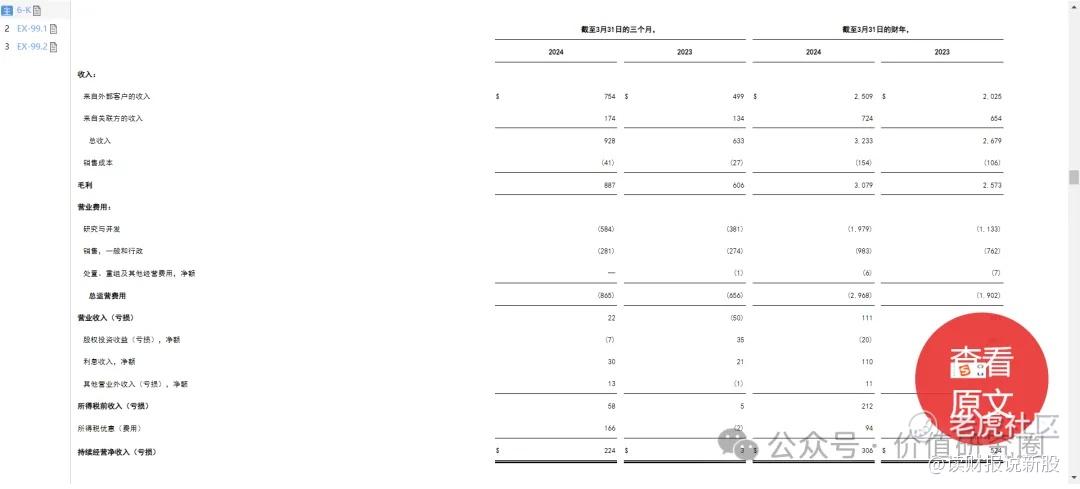

北京时间5月9日,ARM $ARM Holdings Ltd(ARM)$ 公布了2024财年q4财报,本季度ARM营收9.28亿美元,同比增长47%,净利润3.76亿美元,同比增长1989%

两项指标均超蓬勃的一致性预期,与英特尔等科技公司相似,虽然ARM财报数据超市场预期,但未能带动股价上涨,盘后更是一度大跌近10%,截止写文,目前仍下跌4%左右

我们认为引发ARM盘后大跌的主要原因有两点:

第一点是:公司对于2025财年收入预测偏弱,引发市场对AI行业前景担忧

ARM是一家比较特殊的芯片公司,本身并不直接设计、制造或出售芯片产品,而是主要将自己设计的芯片架构及相关技术授权给芯片厂商,通过许可交易与专利收费赚钱

财报显示,当前全球有超过260家公司在使用arm的技术授权,包括亚马逊,谷歌,amd $美国超微公司(AMD)$ ,英特尔,英伟达,高通和三星等,这也助推m常年在全球移动芯片处理器设计领域占据90%以上的市场份额

公司的收入主要有两部分,授权收入和版税收入

授权收入是向芯片厂商收取的一次性收入,版税收入则是芯片厂商把芯片卖出去之后,公司抽取的1%~3%的提成

本季度ARM的版税使用费收入创新高,同比增长37%至5.14亿美元,超过彭博一致预期的5.04亿美元。

对于基于ARM V9架构的芯片迅速普及以及半导体行业的复苏,同时ARM许可收入同比增长60%至4.14亿美元,这是由于随着其他公司在所有终端市场均增加了对基于ARM架构的人工智能技术投资,与公司签署了多项高价值许可协议所致

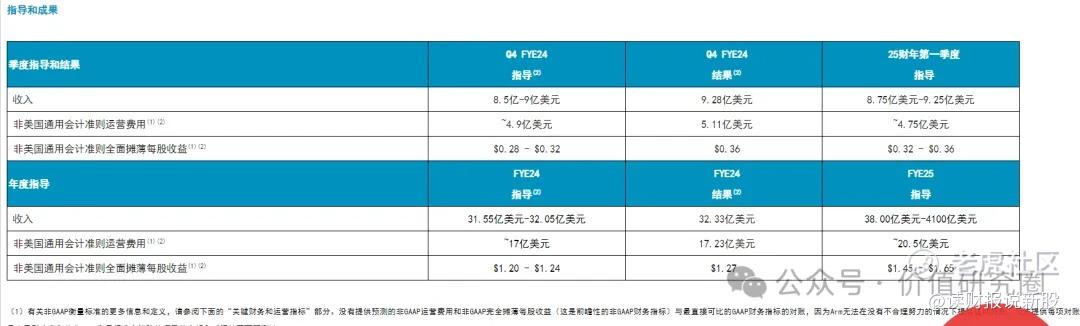

尽管本季财报细分数据均超蓬勃一致预期,但是ARM对于未来的财报展望过低,成为其股价盘后大跌的主因

数据显示,截至明年3月的2025财年,ARM预计年收入38亿~41亿美元,低于彭博一致预期的43亿美元

有分析指出,ARM给出2025财年全年收入指引低于市场预估区间,令人担心科技行业的人工智能支出热潮正在放缓

引发股价大跌的第二点是:公司估值偏高,盈利和估值可能不匹配

ARM目前是纳斯达克100指数中估值最为昂贵的芯片股,甚至超过了AI计算硬件需求的最大受益者英伟达 $英伟达(NVDA)$

因为统计显示ARM的估值是未来12个月预计销售额到27倍,而英伟达则为19倍

这样的估值,一方面令投资者望而却步,同时也提高了投资者对财报的要求,可能需要大幅超越市场预期,才能合理化高估值

.........

对于未来,ARM CEO rene house表示:随着人工智能正在推动所有终端市场对于基于ARM的技术需求不断增加,将为下个财年带来强劲的推动力。

现阶段AI的发展离不开ARM,并且ARM已经渗透进AI的每个领域,由于多项高价值协议以及从数据中心到边缘计算对ARM人工智能节能技术的需求都在不断增加,授权收入也非常可观,预计下季度的收入和利润将继续强劲增长。

我们的观点是:虽然ARM下季度业绩大概率也会增长强劲,但目前的估值也是需要好多次的强劲增长才能够消化

目前ARM不具备性价比,其确定性也不如英伟达,唯有等日后估值逐渐消化,具备性价比的时候,才可一看!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·05-10同时,你也对ARM未来的发展充满期待,特别强调了人工智能对ARM技术的需求不断增加。点赞举报