实操教程-高ROE长期投资量化模型

如果你是我系列贴的忠实读者,今天我就带你做一回对冲基金经理,手把手教你怎么学做量化。不要认为我吹牛,量化这么高深的东西怎么可能。如今只要我们熟练运用身边的软件,也可以轻松成为投资达人。本文涉及的知识点比较多,在这里我打几个标签 #老虎股票筛选器# #tws高级市场扫描仪# #portfoliovisualizer# #双动量模型(dual momentum)# #波动率目标模型(volatility targetting)# #最大夏普模型(max sharpe)# #相对强度模型(Relative Strength) #

整个路径其实也比较简单,主要为:

1、用老虎证券APP软件挑选出适合的高ROE股票。

2、将挑选出的股票输入portfoliovisualizer,分别采用最大夏普(Max Sharpe)、双动量(Dual Momentum)、Volatility Targetting(波动率目标)、Relative Strength(相对强度)4种量化模型,回测历年表现计算资产收益率、夏普比率等。

3、建立未来的投资计划。

一、长期投资与ROE

ROE(Return on Equity,股本回报率),芒格曾经说过,长期持有一只股票,其收益率最终会和ROE靠拢。也就是说持有长期稳定的高ROE公司会得到和ROE相似的回报。关于长期投资和ROE的关系,网上有很多讨论,大家可以自行研究,这里不展开。

二、筛选股票

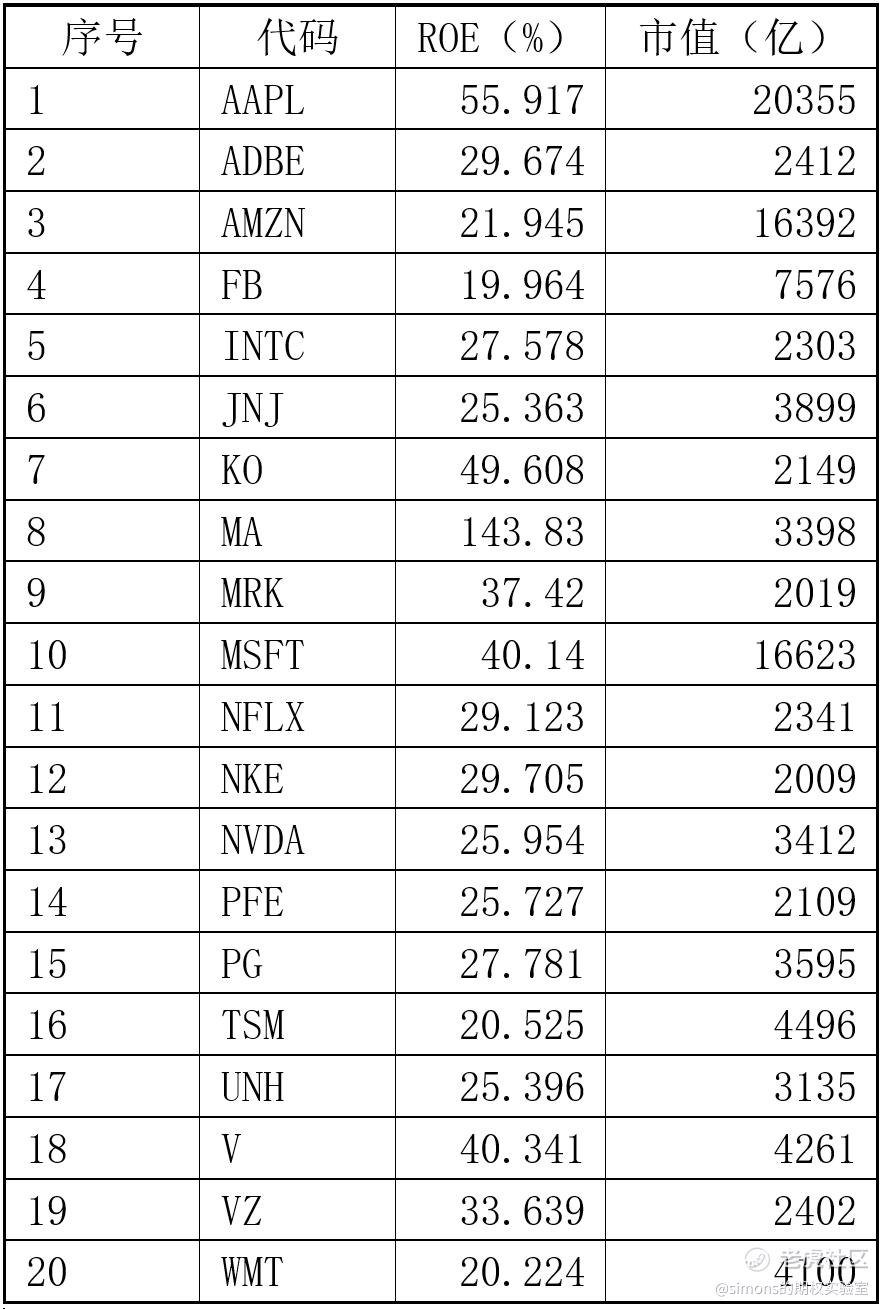

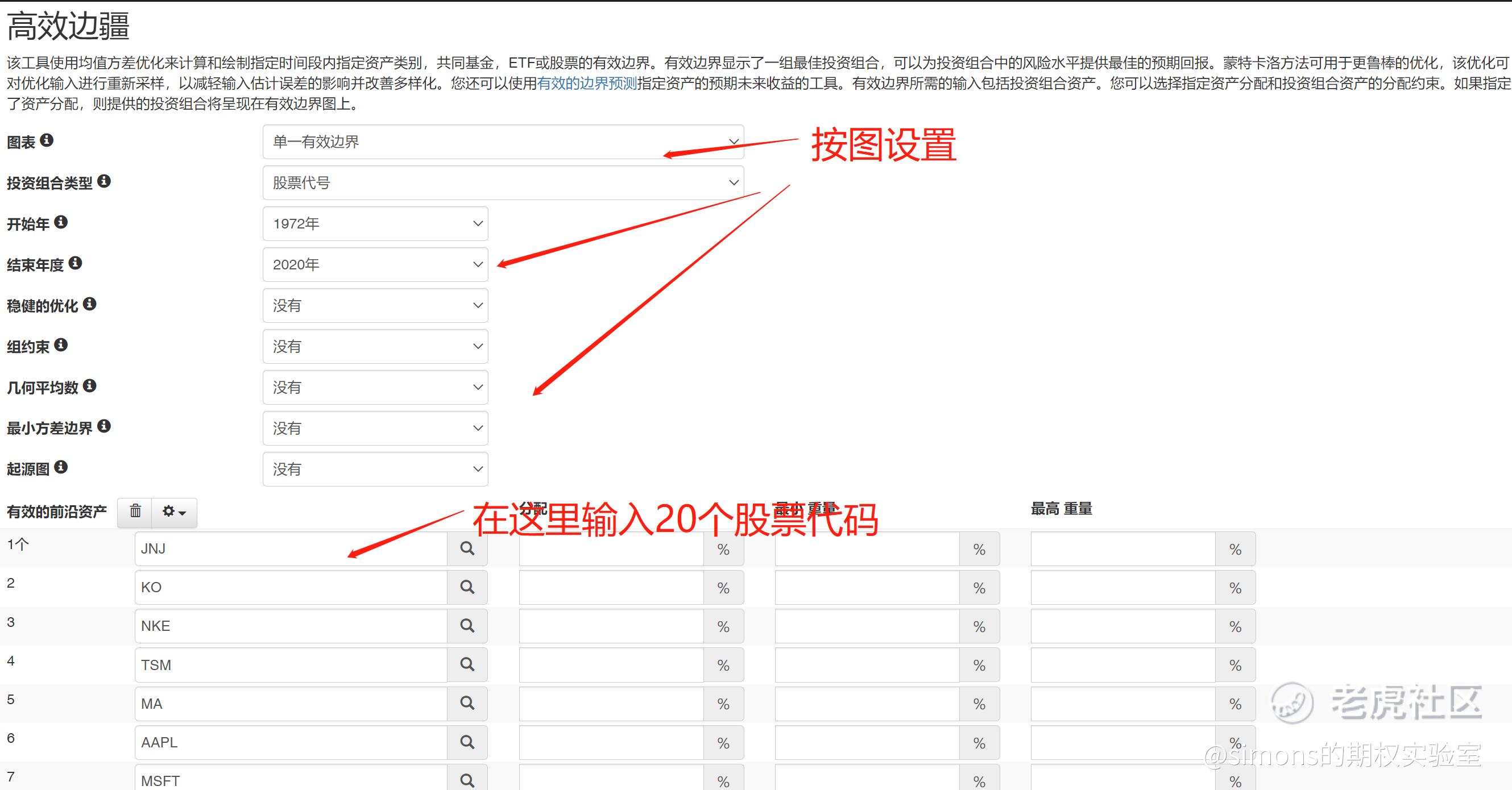

我们利用老虎证券的APP筛选出以下条件的股票:1、市值大于2000亿美金 2、ROE大于20%。

理由:我们选取高ROE的“巨无霸”来作为我们的目标,才能符合芒格的要求。小市值的高ROE公司两者还没汇合前就可能倒闭。

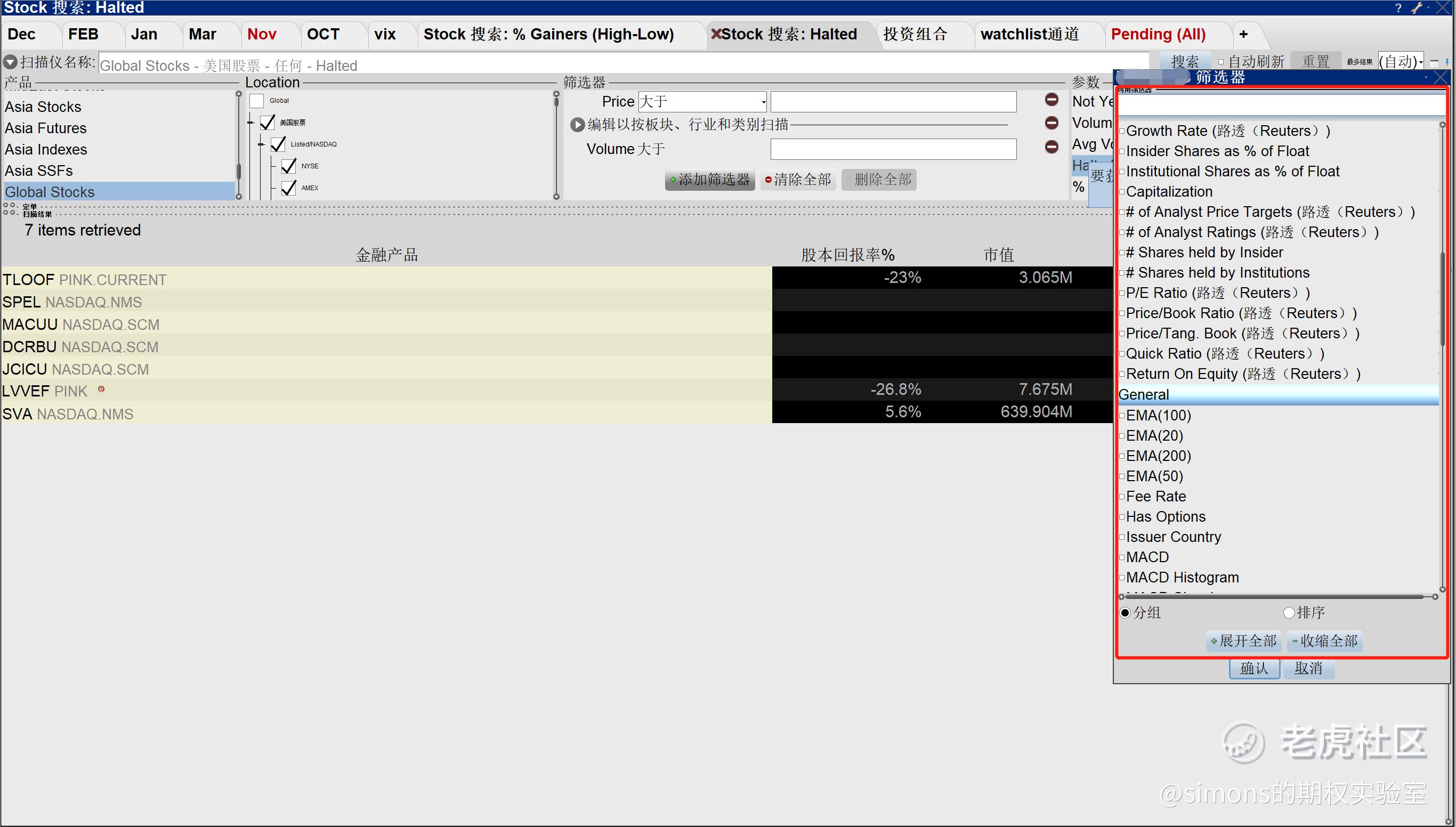

老虎app的操作很简单,过程见以下图:

筛选下来符合条件的共有21支股票:JNJ KO NKE TSM MA AAPL MSFT MRK ADBE NFLX V VZ INTC PFE NVDA UNH PG WMT FB AMZN BABA。其中BABA上市的时间有点短,影响我们的回测,所以剔除,共20支。

这里有个题外话,老虎APP的筛选器做的不错,但我们知道老虎证券的环球账户的底层经纪商是盈透证券,盈透有自己的交易软件叫trader workstation(简称tws),拥有20多年的历史。在tws内可以有一个功能叫高级市场扫描仪,里面能筛选的条件更多,且都是免费的。我平时一般在tws内进行股票筛选,有兴趣的朋友可以自行研究。老虎证券的环球用户都拥有一个盈透的账户,如果你不知道,可以联系客服。

三、portfoliovisualizer

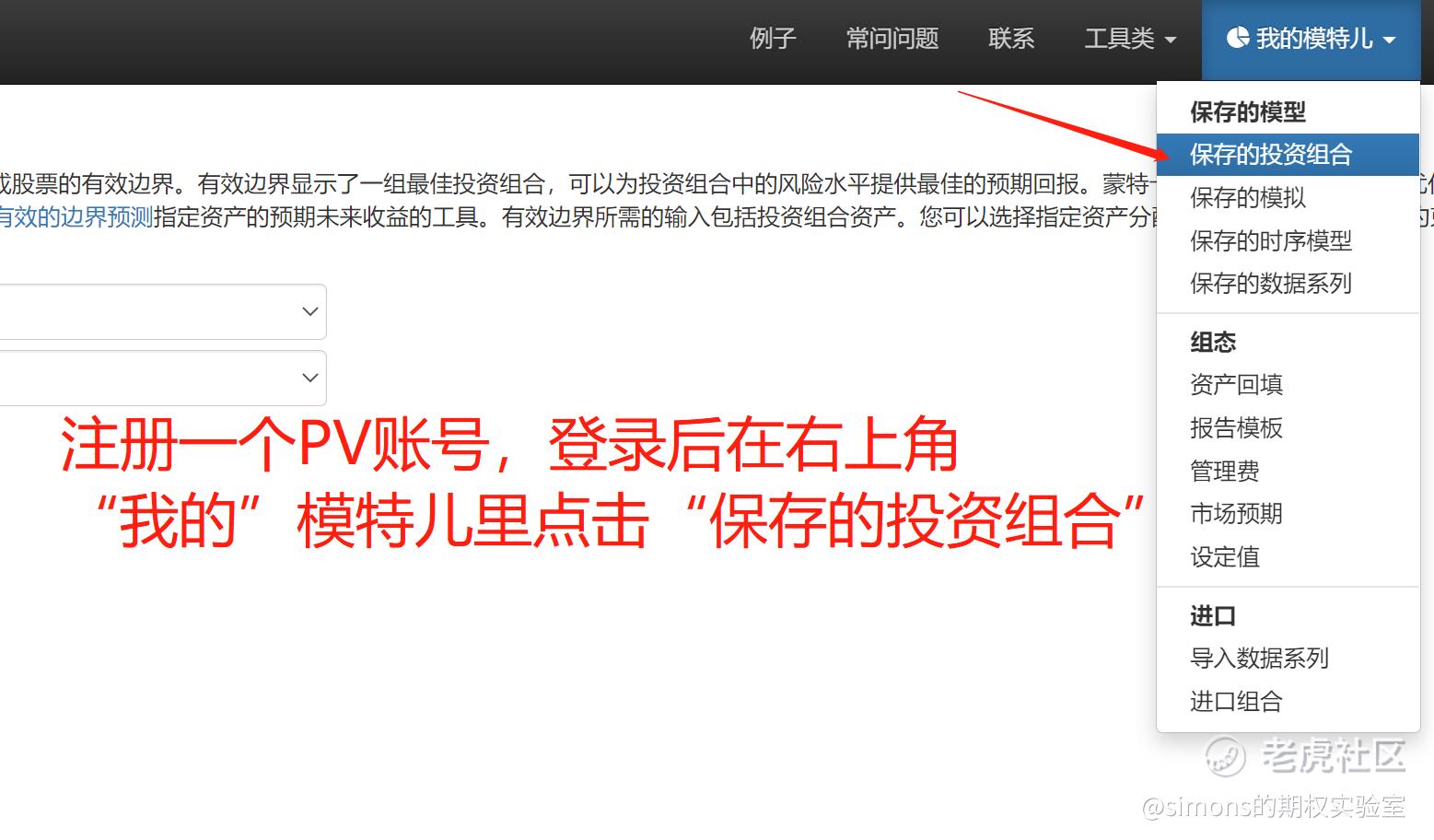

我们拿到20支股票后我们开始套用模型,我们来到网站portfoliovisualizer(以下简称PV)。PV是对长期投资者来说一个不可多得的利器,其操作简单,界面清晰,有不少量化工具适合“民间”投资者。

我们用chrome打开网址,打开chrome自带的翻译器,网站界面如下:

https://www.portfoliovisualizer.com/

我们用PV的双动量、相对强度、最大夏普、波动率目标4种模型进行量化后回测。其中有3种模型我之前帖子讲过,有兴趣的读者可以通过以下链接翻阅。具体在PV的操作文章后半部分。

1、 长线投资——双动量策略

3、 教你学会对冲基金使用的利器-volatility targeting

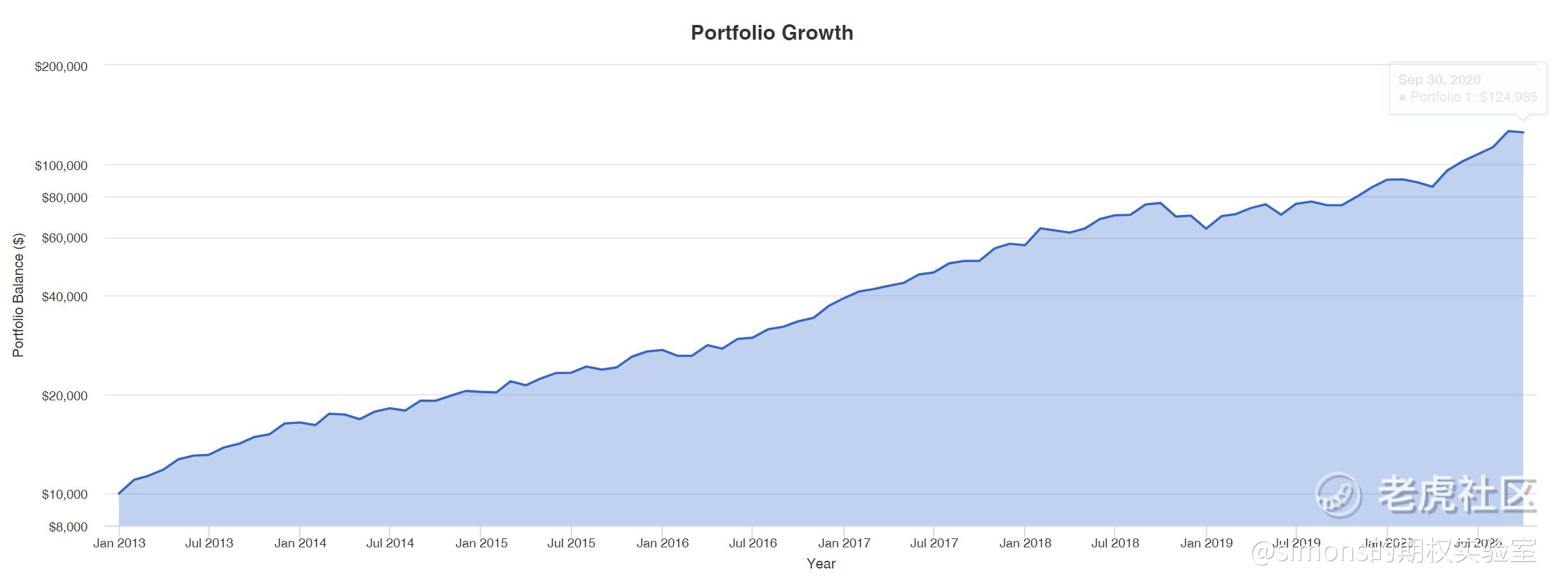

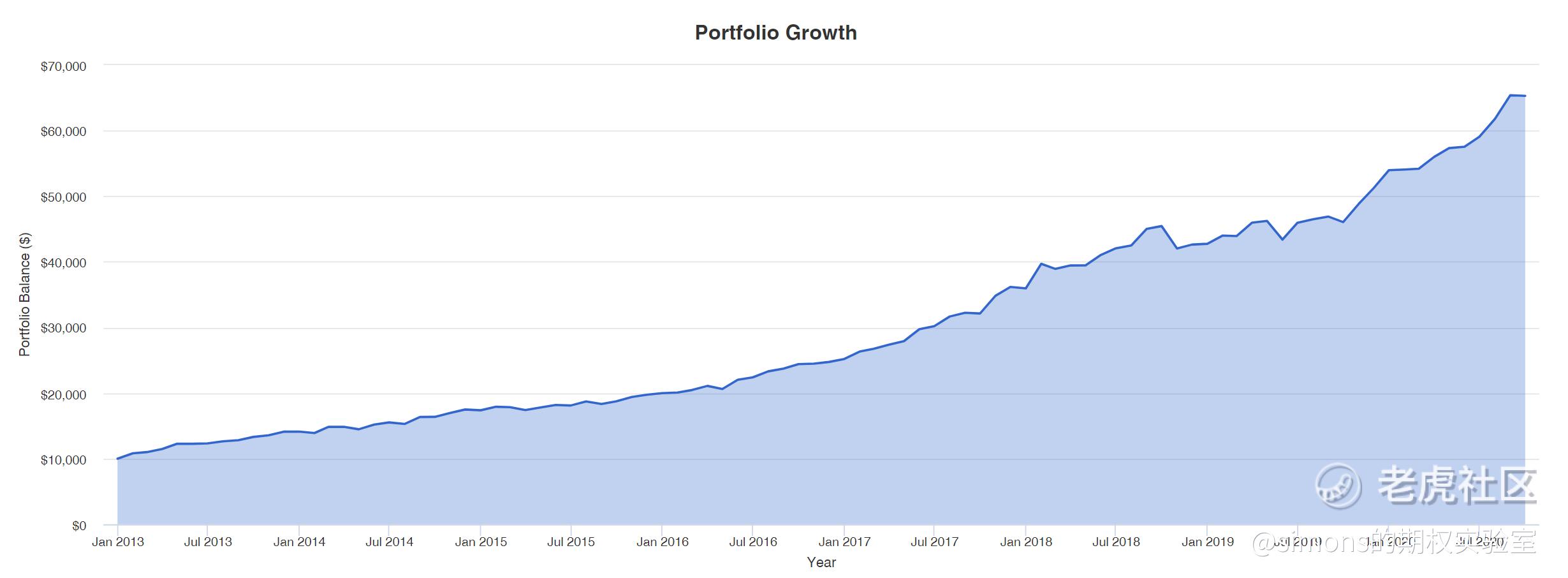

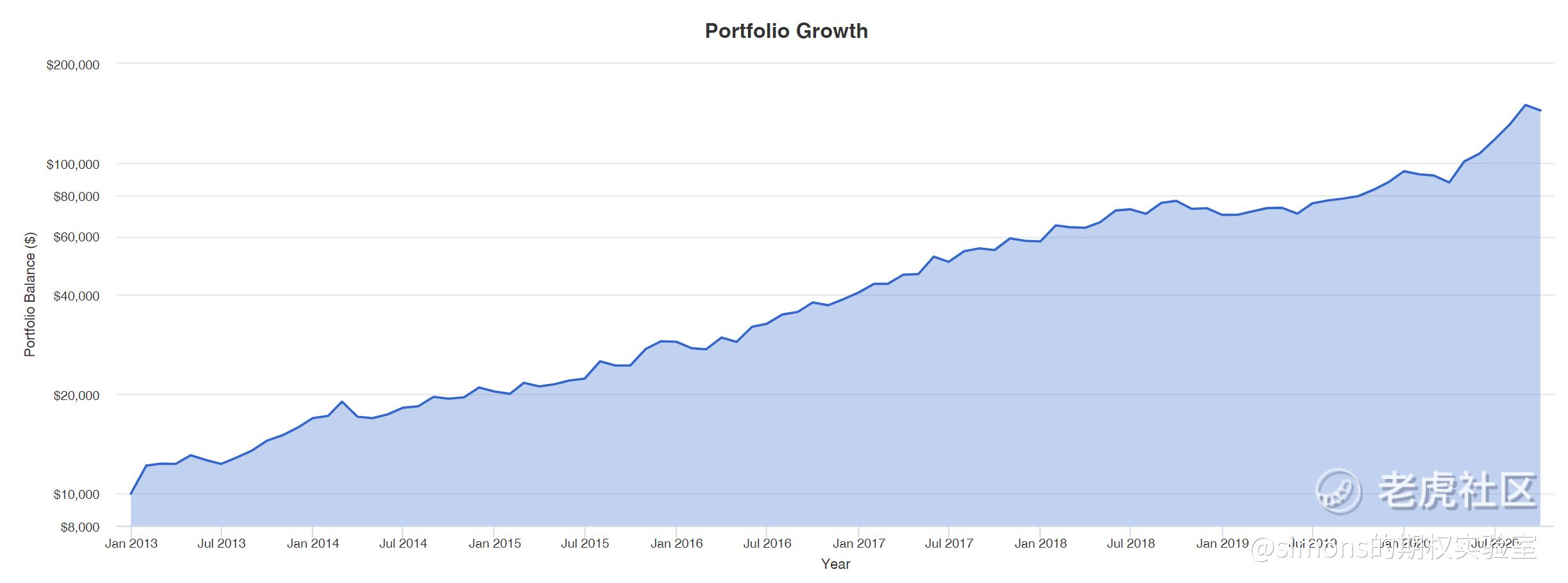

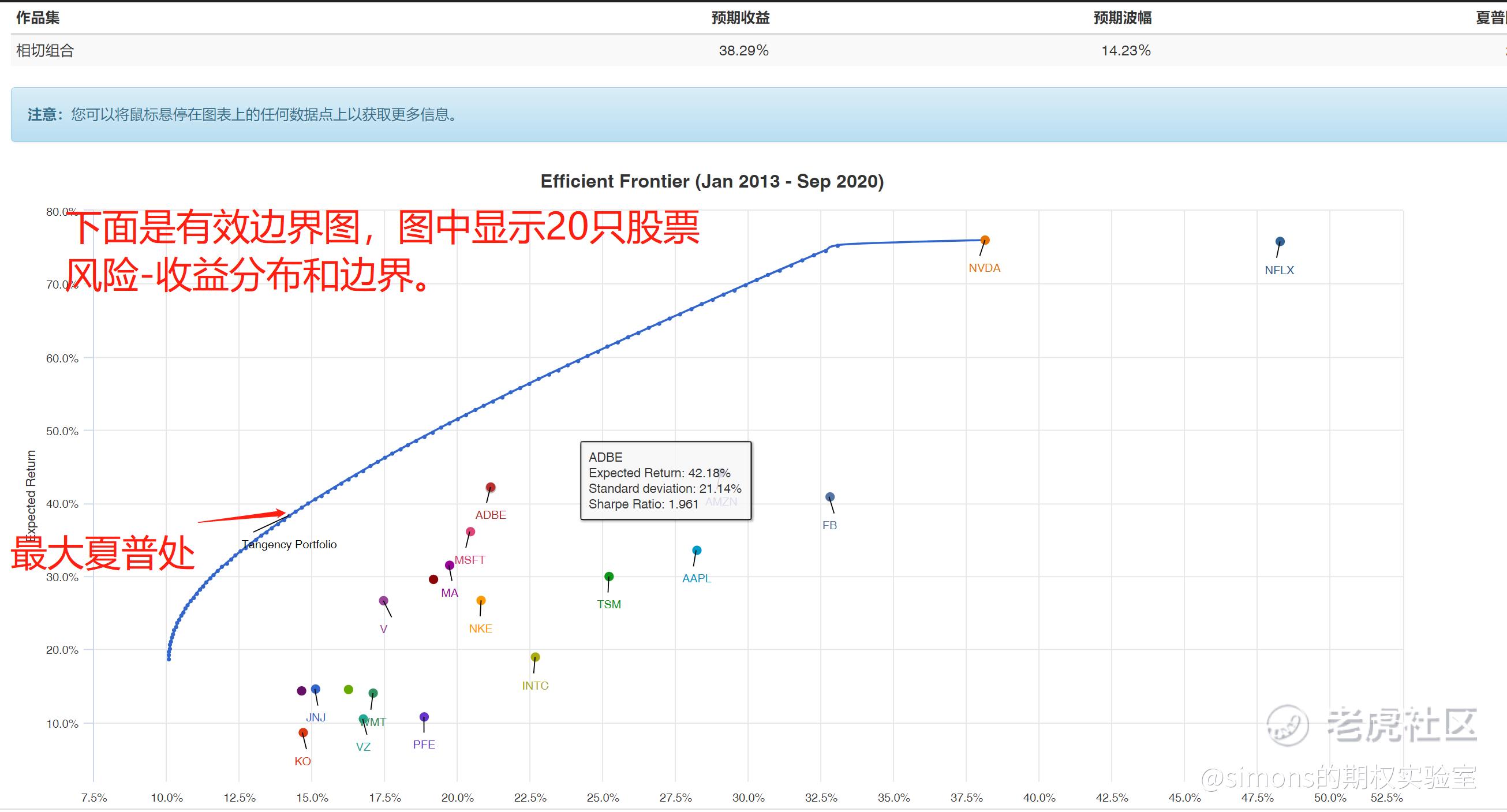

四、模型回测结果

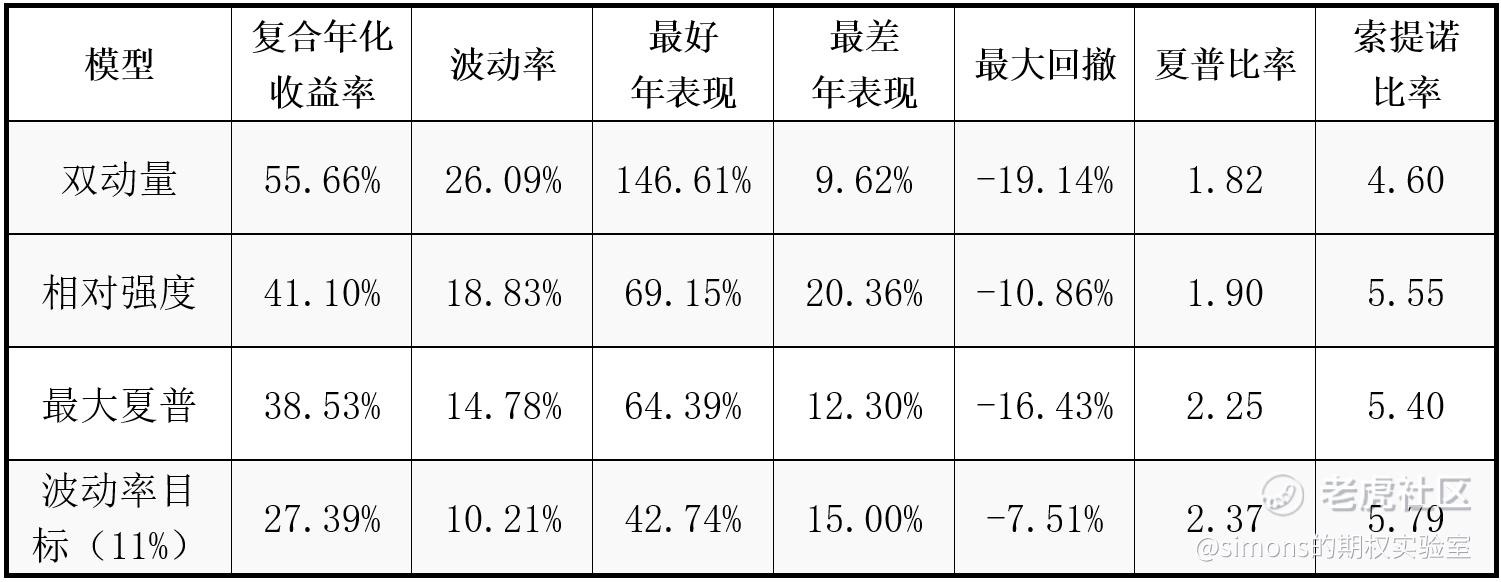

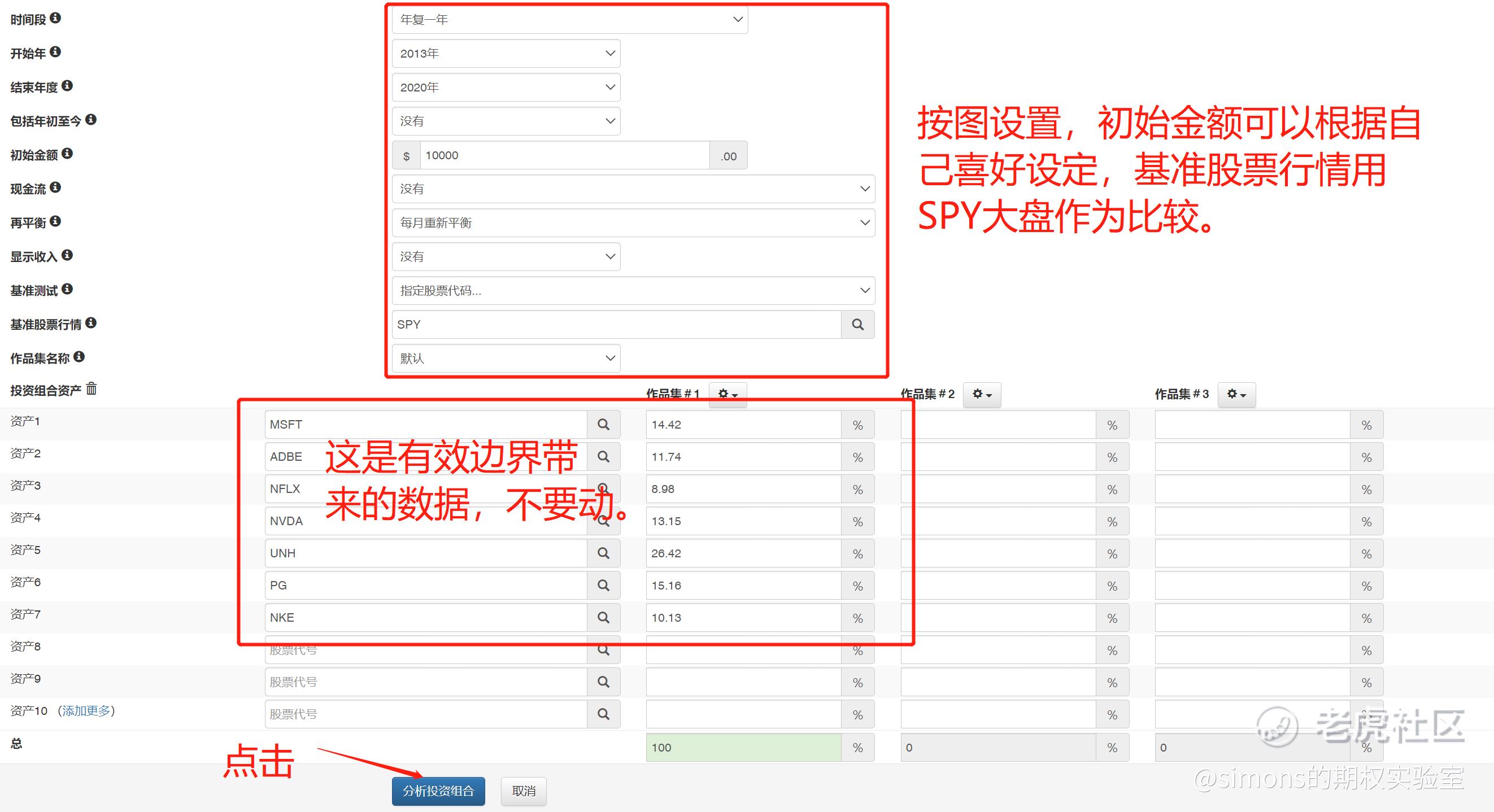

PV的回测结果见以下图表。回测参数为:2013年1月至2020年9月,采用月收益率。这里注意,所有的风险和收益参数都是基于月收益率计算,特别是最大回撤与日数据有很大不同。

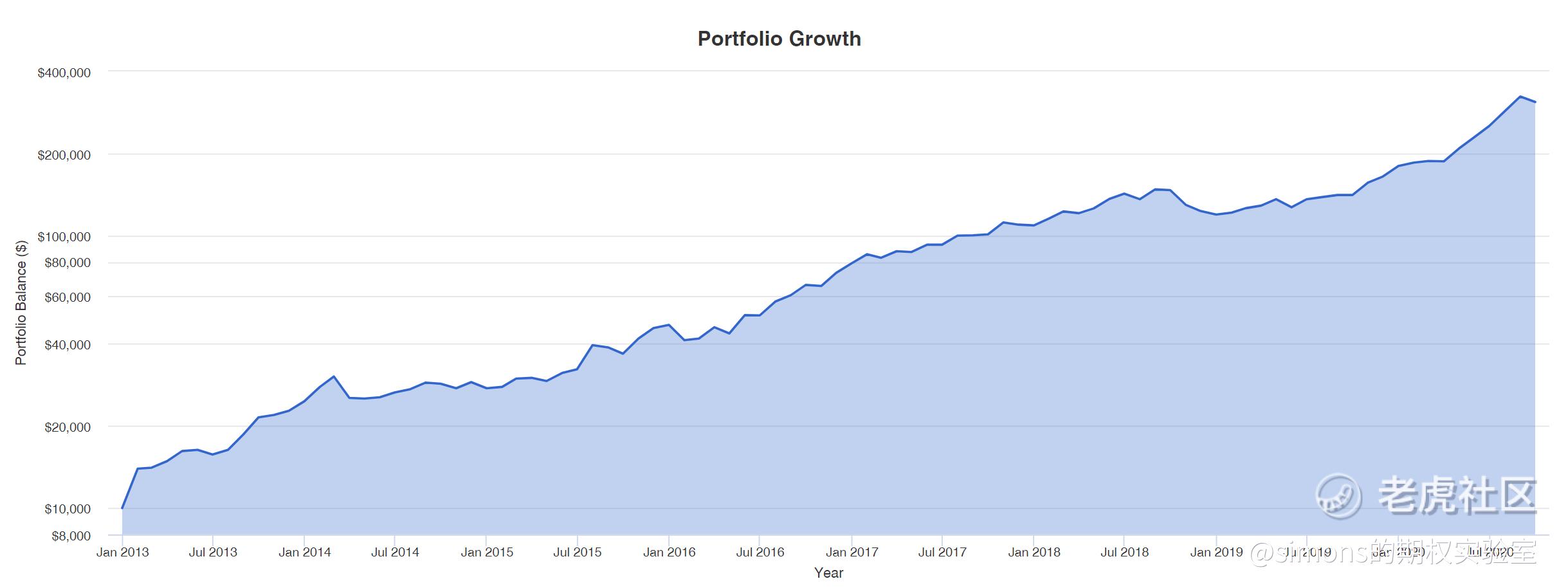

4项模型的8年资产表现风险从高到低排列。其中双动量、相对强度、波动率目标是策略投资,最大夏普是战略投资。我比较喜欢2、4,具有较高的索提诺比率和最大回撤,而且最差年表现也非常不错,保证了下限。以下是个策略的资金曲线:

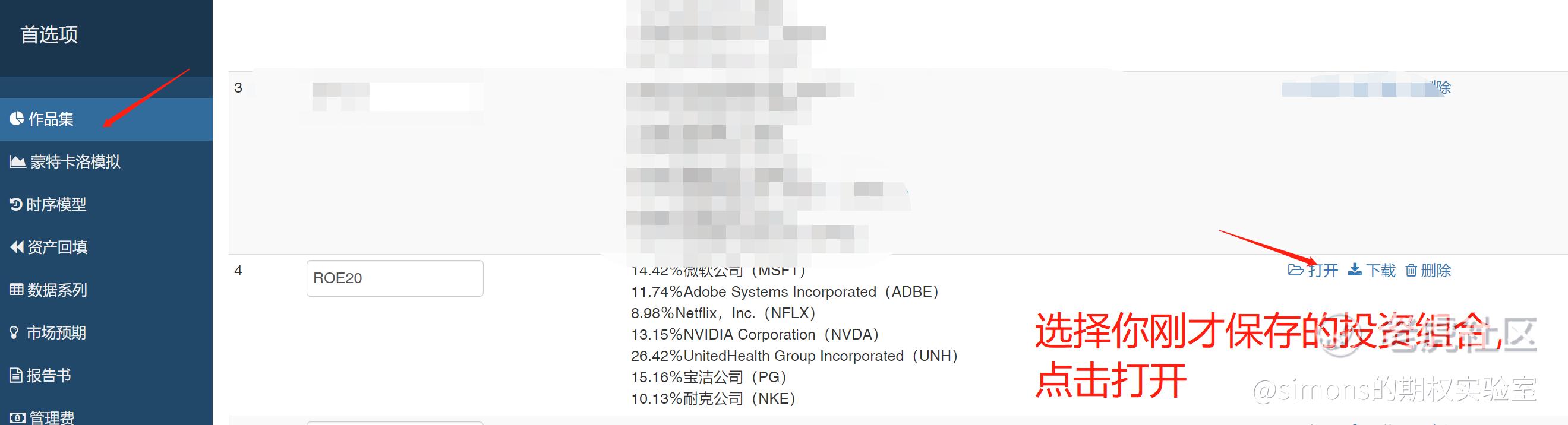

五、具体PV操作与投资计划

各模型的入口见下图。

这里以最大夏普为例,介绍一下PV的操作流程。由点击主页“历史有效边界”进入。

最后的回测报告内有几个选项,这里说明一下:

1、概要:显示投资各股票占比,收益曲线和主要收益率、风险指标参数。

2、曝光量:显示投资组合内各股票的所属板块、收益贡献。

3、指标:详细显示收益-风险指标。包括alpha、beta等。

4、年报:按年统计的投资组合表现,也包括组合内各股的年表现。

5、月报:按月统计的投资组合表现,也包括组合内各股的年表现。

6、亏损:绘制亏损图,显示出现亏损的时间阶段、幅度和恢复时间。

7、资产:组合下个股的收益-风险指标分析。

8、滚动回报:显示历史的持仓情况和未来“应该”持有的仓位。

六、结语

如果你没理解怎么操作,不用着急,我已经将PV所有参数设置好,你只要点击以下链接就可直达:

https://o8.cn/gysKKD

另外3种模型的设置链接我将放入空间站,有兴趣研究的朋友可以支持下我的空间站,站内会有更多硬核的投资知识和技巧进行分享。当然站外免费的内容我也会定时进行更新,感谢虎友支持。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

因为市值选择为今天的200B以上

而在过去是不知道这些公司是能够涨成行业龙头还是被其他公司取而代之的

换句话说200B是筛选出了已经成功了的公司来回测它们成功的路线

应该排除来自未来的干扰信息做历史回测