方正传媒49页数据周报:20Q3国内手游收入同增25%,21年国考招录人数同增6.6%

本文来自方正证券研究所于2020年10月18日发布的报告《传媒数据周报(2020年第42周)——20Q3国内手游收入同增25%,21年国考招录人数同增6.6%》,欲了解具体内容,请阅读报告原文。姚蕾S1220516080006 杨仁文 S1220514060006

核心观点

核心观点:传媒板块投资机会通常来源于三种:第一种,产业大演进周期带来,比如2G-3G,3G-4G,4G-5G,这种机会往往是浪潮级、板块级、趋势型机会;第二种,新渠道崛起带来,比如历史上院线渠道、长视频渠道,现在正在发生的以抖音、快手为代表的短视频渠道崛起,这种往往会带动周边生态公司主题趋势机会;第三种,商业模式升级和品类矩阵扩充带来的公司盈利天花板的不断突破,促进市值天花板的不断突破,比如三七互娱、中公教育、芒果超媒等。综合行业空间、产业趋势、业务本质,重点推荐子板块-游戏板块(现金流好、爆发力强、叠加云游戏主题)、视频板块(长视频、短视频APP、大屏场景)、生活圈媒体(分众传媒)、在线教育板块。关注5G应用主题、关注新渠道主题(抖音/快手/B站概念股)。进入10月三季报发布期,重点关注传媒板块绩优公司。

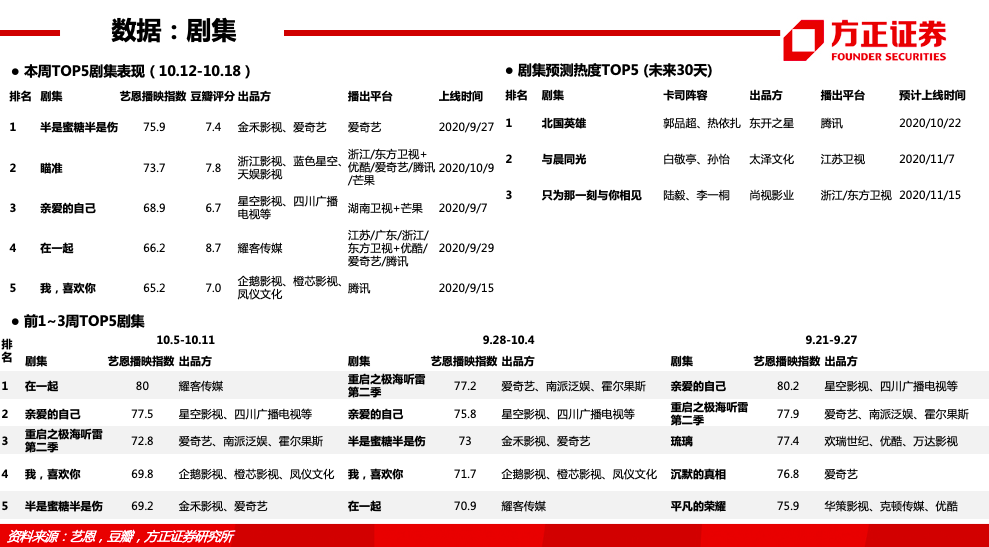

【电视剧】供给侧改革持续进行,减量提质成为主流。2020年以来开机新剧多以“卫视/视频平台参投+头部公司制作”配置为主。头部聚焦,考验制片方优质产品质量保证和完成能力,关注剧集确认进度及毛利率情况、短视频(二次剪辑创作影视内容/打造超短剧)/分账剧/版权开发等新业务拓展。个股:华策影视、完美世界、芒果超媒等。

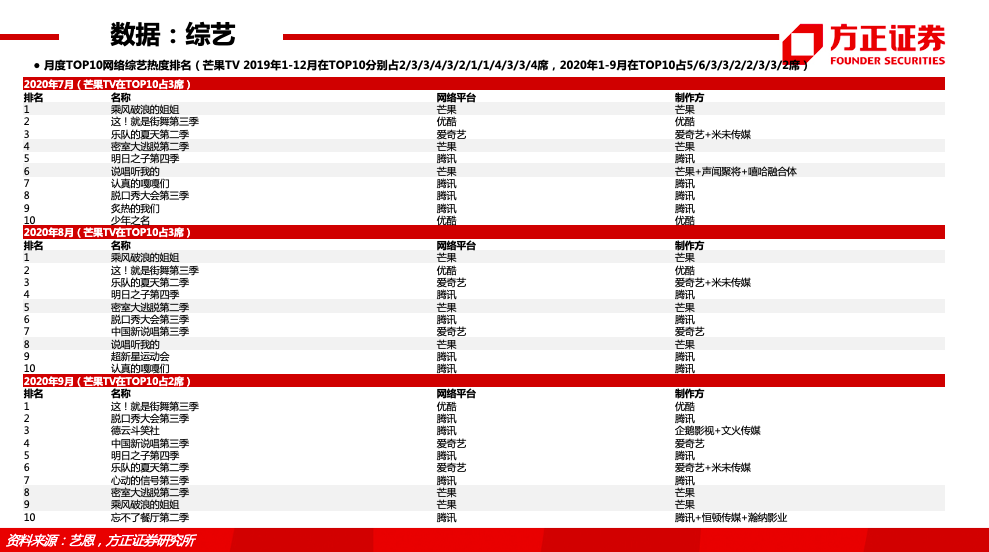

【视频】爱奇艺截止20Q2期末会员数1.05亿,同比增长440万、环比减少1400万。腾讯视频截止20Q2期末会员数1.14亿、同比增1710万、环比增200万。芒果TV截止20H1期末付费会员数2766万、YOY+84%,20H1推出多部热播剧集&综艺(《下一站是幸福》《乘风破浪的姐姐》等),会员收入大幅增长,Q2广告业务增长提速;下半年储备内容:综艺《姐姐的爱乐之程》《明星大侦探6》等,剧集《亲爱的自己》等。根据QM数据,8月芒果TV MAU达21172万人,较7月提升1483万人;DAU达5355万人,超过优酷(4481万人)、跃居第三;月人均单日使用时长提升至86.2分钟(7月为74.62分钟),超过爱奇艺(69.14分钟)、腾讯视频(67.35分钟)。个股:芒果超媒、新媒股份等。

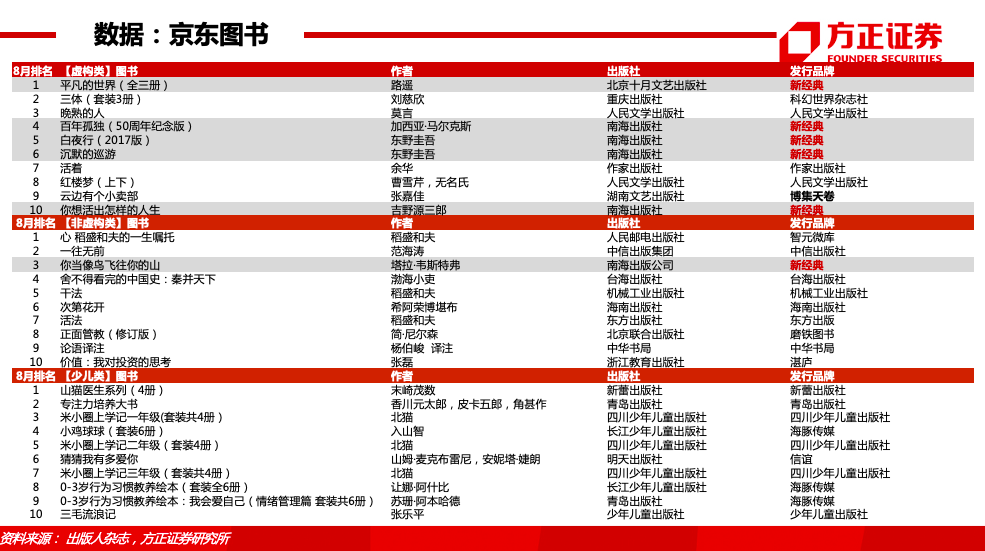

【出版】国有出版集团整体发展稳健,现金充足,安全边际较高。根据北京开卷数据,2020年上半年,整体图书零售市场同比依然呈现负增长,下降9.29%,但较一季度降幅收窄;网店渠道同比上升了6.74%,实体店渠道同比下降了47.36%。个股:新经典( 畅销书《你当像鸟飞往你的山》H1表现亮眼;8月开卷【非虚构类】《你当像鸟飞往你的山》连续在榜) 、中信出版、中南传媒、凤凰传媒、南方传媒等 。

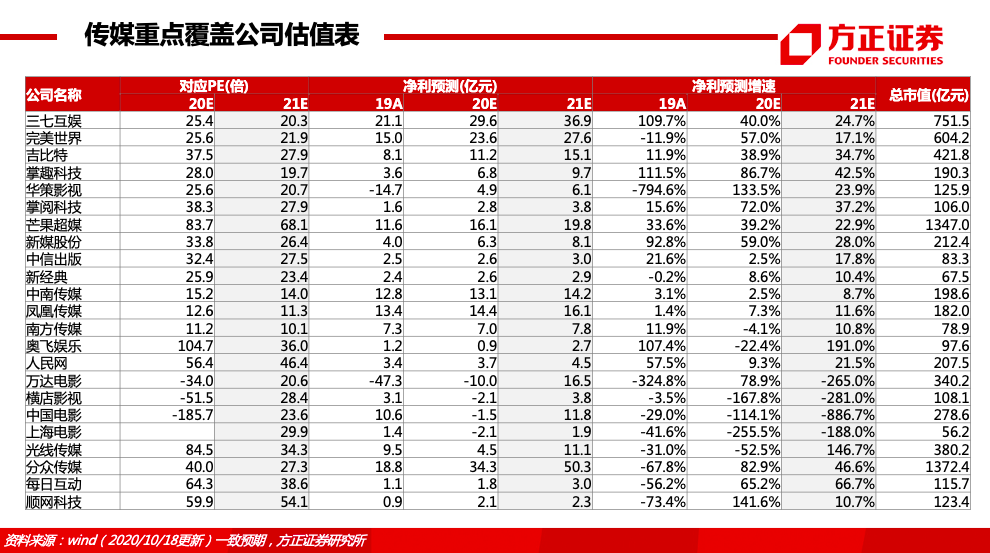

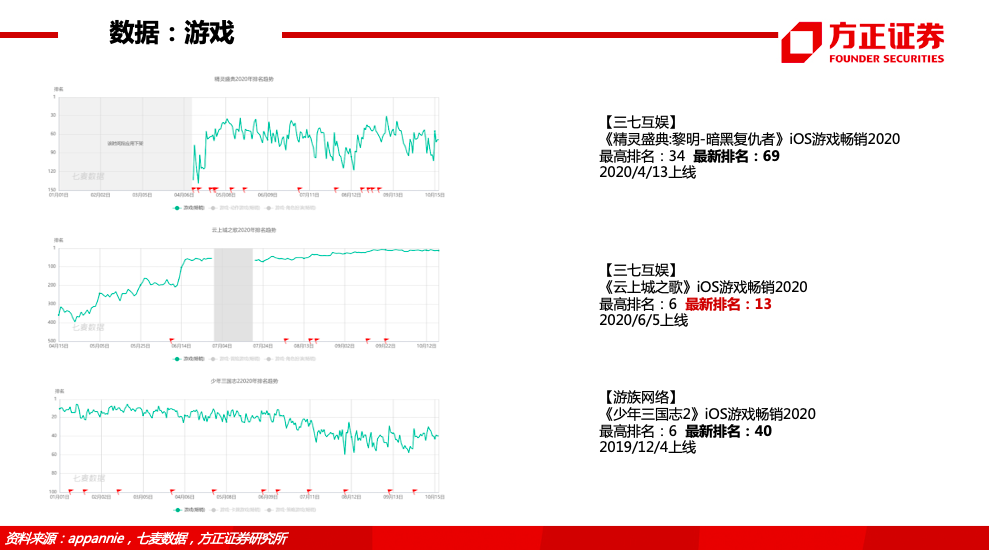

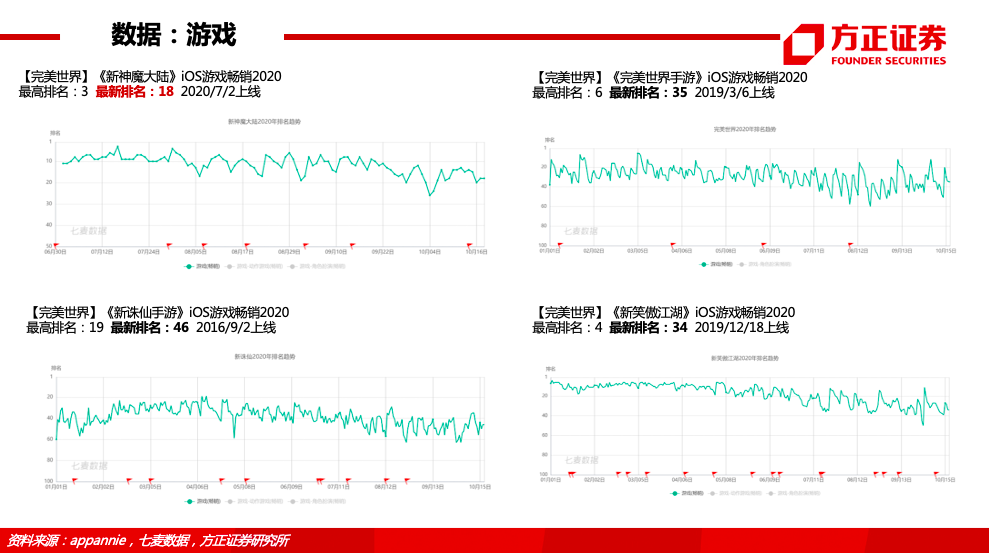

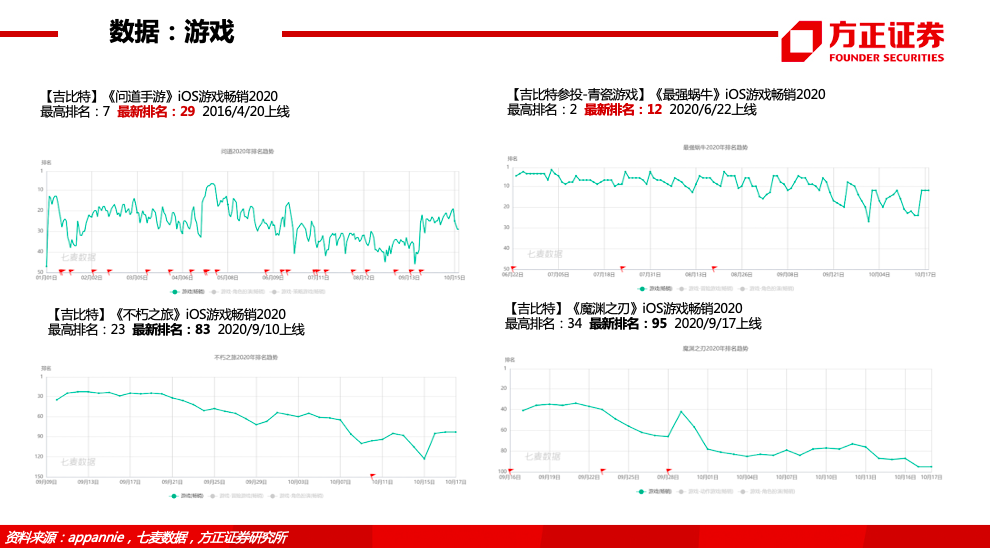

【游戏】头部产品持续竞争和快速迭代,从本周iOS游戏畅销榜来看,腾讯《天涯明月刀》、《王者荣耀》、《和平精英》包揽前3,3款A股游戏公司产品进入TOP20—《最强蜗牛》第12(青瓷/吉比特)、《云上城之歌》第13(三七)、《新神魔大陆》第18(完美)。10月进入3季报期,关注盈利质量较好、业绩确定性较强的公司,A股核心游戏公司对应2020年最新估值25-38X。个股:三七互娱、完美世界、吉比特、掌趣科技等。

A股游戏公司下半年重点产品储备:三七互娱《荣耀大天使》《斗罗大陆3D》、海外SLG、多款RPG;完美世界《梦幻新诛仙》《战神遗迹》《MagicLegends》《TorchlightIII》;吉比特《摩尔庄园》《一念逍遥》;掌趣科技《街霸:对决》(11月17日上线)《全民奇迹2》;电魂网络《解神者》 (10月22日上线) 《我的侠客》 (11月25日上线);世纪华通《庆余年》《传奇天下》;游族网络《少年三国志·零》《新盗墓笔记》;等等。

游戏数据:①据SensorTower,20年9月成功出海的中国手游TOP30中,腾讯《PUBG Mobile》居首,主要源于第15赛季9月15日开启,当天收入超过520万美元,9月海外吸金超过8600万美元(YoY+17%)。三七互娱《江山美人》排名第20位,9月该游戏迎来上市2周年,收入环比增长12%,较1周年庆增长178%,再次刷新记录。过去一年宫斗手游热度渐退,但三七互娱凭借美术,运营等全方位深度本地化,在二次元盛行的日本市场,成功开拓这一细分市场。②据伽马数据,20年Q3,中国移动游戏市场实际销售收入508.49亿元,同比增长近25%,环比增长3.14%。市场收入保持稳定增长主要得益于6月下旬上线的新游《最强蜗牛》《三国志幻想大陆》和本季度新游《新神魔大陆》的强势表现,三款产品季度累计流水均超过10亿元。细分领域市场上,中国二次元移动游戏市场实际销售收入48.88亿元,环比下降7.86%;中国电竞游戏市场实际销售收入330.4亿元,环比增长1.08%。③据App Annie,2020年9月月度指数排行榜中,中国游戏下载榜Top10内大作《原神》及《万国觉醒》成功占据榜单头部,《云上城之歌》相较8月实现了大幅上升。《江南百景图》与《光·遇》两款游戏均成功维持热度,连续第 3 个月出现在榜单中。中国游戏收入榜Top10中位列前4的手游已经多月无变化,分别为《王者荣耀》《和平精英》《三国志战略版》《梦幻西游》。《率土之滨》、《阴阳师》和《大话西游》等网易作品均有排名上升3位的好成绩。《最强蜗牛》2020年6月发布后,连续4个月在前10拥有一席之地。④据游戏葡萄不完全统计,国内游戏厂商Q4产品储备共汇总30家厂商、66款新品。腾讯将推7款,含《鸿图之下》《使命召唤手游》等;网易8款自研产品,含《哈利波特:魔法觉醒》《天谕》等。⑤据2020中国网络视听发展研究报告,截至2020年6月,我国网络视听用户规模达9.01亿,2019年网络视听产业规模达4541.3亿。在各个细分领域中,短视频的用户使用率最高,达87.0%,用户规模8.18亿,短视频以人均单日110分钟的使用时长超越了即时通讯。在网络视听产业中,短视频的市场规模占比最高,达1302.4亿,同比增长178.8%。

游戏监管:国家新闻出版署公布10月首批国产游戏版号审批结果,本次过审游戏共67款,全部为移动游戏。包括网易《机动都市阿尔法》、三七互娱《荣耀大天使》、雷霆游戏《地下城堡3:魂之诗》《命运圣契》、电魂网络《乐缤纷庄园》、中青宝《网红奶茶店》等。

大厂动态:①苹果宣布改变App Store预购服务政策,允许开发者在App正式发布前的最多180天上线预购服务,时间延长一倍。②加州法院法官做出永久性判决,判定App Store没有重新上架《堡垒之夜》的义务,但禁止苹果封杀Epic Games的开发者账号。即《堡垒之夜》虽然不能重新上架App Store,但Epic旗下的虚幻引擎等工具可正常使用。③暴雪宣布将停止开发《星际争霸2》新内容,未来仅会着重在必要的游戏平衡更新与推出赛季,不会再有付费游戏拓展包等游戏内容更新。自2010年发行以来,《星际争霸2》已经上线10年。

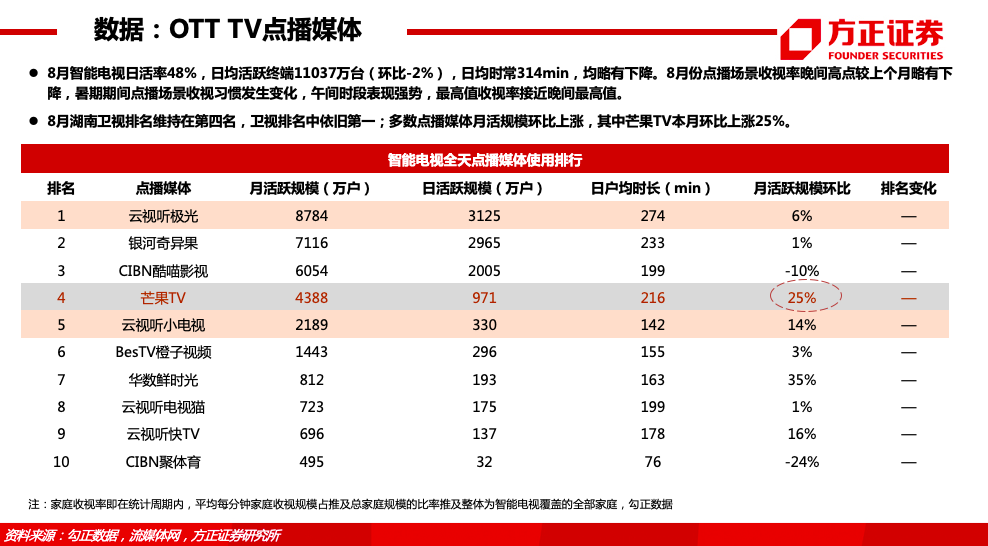

【广电】国网整合加速推进完成。持续关注国网整合、5G、超高清计划及融媒体等政策催化。IPTV高渗透+增值服务产品及内容丰富化,牌照方运营分成受益;OTTTV快速发展,智能终端及5G技术发展推动用户规模及付费率提升。8月OTTTV点播媒体,云视听极光持续位列榜首、月活8784万户,芒果TV月活规模达4388万户、环比提升25%。个股:芒果超媒、新媒股份、华数传媒、东方明珠、歌华有线、贵广网络、广电网络等。

【电影】截止10月18日14时,全年票房近134亿元,《金刚川》定档10月23日,20Q4《呼吸》、《月半爱丽丝》、《风平浪静》、《除暴》、《赤狐书生》、《日不落酒店》、《拆弹专家2》、《晴雅集》、《送你一朵小红花》等电影定档;21年春节档《唐人街探案3》、《紧急救援》、《刺杀小说家》、《哪吒重生》等优质影片定档,疫情期间多部门出台多项优惠政策,疫情导致影投行业出清加速,集中度与单银幕票房有望迎来拐点,龙头有望受益。个股:万达电影(《唐探3》定档21年春节,定增缓解现金流压力,影投龙头受益于行业出清)、横店影视(现金流较好,影投龙头有望加速整合,市占率提升)、光线传媒(《坚如磐石》、《深海》等影片待上映)、中国电影(电影全产业链)、上海电影(设立产业基金)、金逸影视(设立产业基金)等。

【营销】根据草根调研,分众上海区商务楼宇电梯电视点位10月第二周单循环广告数量19个,YOY+36%,北京区18个,与去年持平,深圳20个,YOY+18%;上海区单循环时长1236秒,YOY+17%,北京区1370秒,YOY+15%,深圳区1521秒,YOY+68%。本周北京互联网广告主贝壳、学而思、南极电商、贪玩游戏、瓜子位列投放前五,上海区贪玩、瓜子、作业帮位列投放TOP2-4,深圳区瓜子、学而思位列TOP1-2。此外新增花呗、西瓜视频等广告主。消费品妙可蓝多位列上海区投放TOP1,好易康位列深圳区投放TOP3,新增花西子登陆北京、深圳;恰恰、日加满、新米粥、ibabay等在三地保持规模投放。疫情后互联网广告主数量/时长整体好于去年;三地10月投放较去年同期有明显提升。个股:分众传媒。

【体育】短期内受全球疫情影响,2020年欧洲杯、奥运会推迟举办,中长期来看2021年欧洲杯/奥运会、2022年北京冬奥会/杭州亚运会、2023年亚洲杯(中国举办)仍将对产业产生较好的拉动,我们看好体育行业在消费升级、国家政策支持背景下的长期发展。个股:当代明诚、星辉娱乐等。

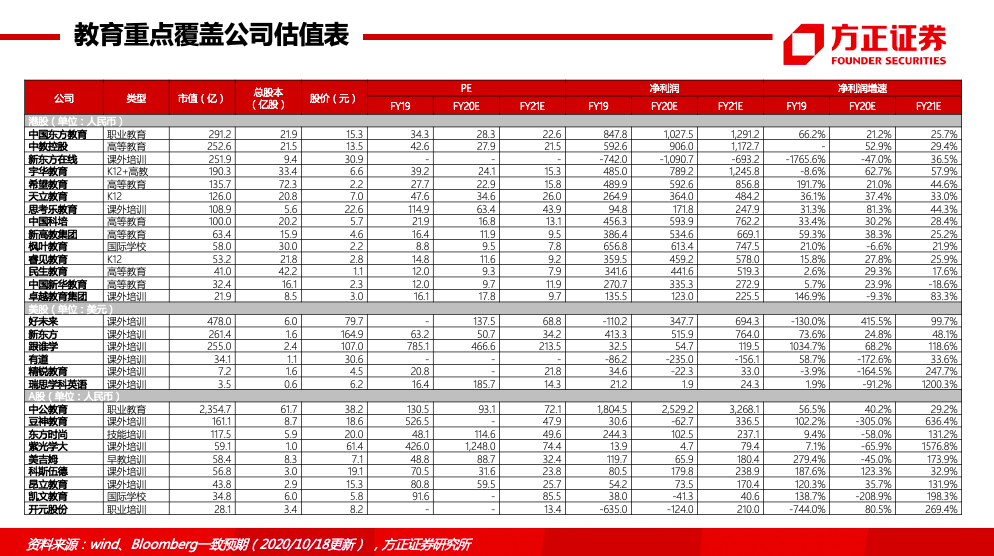

【教育】教育板块建议关注K12课外辅导赛道龙头、职业考培赛道龙头、重视在线教育板块性机会。个股:中公教育、新东方在线、紫光学大、豆神教育、中国东方教育等。

政策动态:**中央办公厅和国务院办公厅印发了《关于全面加强和改进新时代学校体育工作的意见》和《关于全面加强和改进新时代学校美育工作的意见》:未来体育中考要逐年增加分值,达到跟语数外同分值的水平;到2022年力争全面实行美育中考; ②国考报名开启,总计招聘职位数1.3万个,将招录2.5万余人,同比增加6.62%。

三季报预告:①中公教育预计20Q3归母净利润区间为15.2至16亿元,yoy+226.3%至+243.5%,20Q1-Q3归母净利润区间为12.9至13.7亿元,YOY+34.2%至+42.6%;②紫光学大预计2020Q3归母净利润-1100~-1800万元(YOY+40.4%~+63.6%),2020Q1-Q3归母净利润2500~3250万元(YOY-60.9%~-49.2%)。

美股教育公司业绩:①新东方FY21Q1营业收入为9.86亿美元(YoY-8%),归母净利润为1.75亿美元(YOY-16.4%),Non-GAAP归母净利润为1.85亿美元(YOY-19.8%)。②好未来预计下周披露FY21Q2财报,建议关注。

融资动态:①火花思维宣布已经完成1亿美元E2融资,由腾讯领投,火花更新运营数据:每日8.5万名学员上课,超过25万在读学生,员工6500+人,转介绍率85%,今年7月升学率达95%;②“少年得到”已完成近 2 亿人民币 B 轮融资。

2、推荐个股(括号内为2020-2021年PE):

【游戏组合】

三七互娱(25/20X,20H1国内手游市占率10.51%、最高MAU超8200万;20H1归母净利17亿元、YOY+65%,对应20Q2归母扣非净利8.14亿元、YOY+53%;公司创始人团队专注游戏,抓住每一轮行业拐点,沉淀流量经营优势,未来持续夯实ARPG优势、推进SLG/卡牌等新品类及全球化布局;自研产能扩张,研发总负责人增持、股份深度绑定;从买量消耗看,公司对比单一发行商有自研优势,未来市占率仍有提升空间;20Q4储备《荣耀大天使》《斗罗大陆3D》、海外SLG、多款RPG等)。

完美世界(26/22X,20H1归母净利12.71亿元、YOY+25%,对应20Q2归母净利6.56亿元、YOY+23%;公司预告20Q1至Q3预计实现归母净利17.8–18.2亿元(YOY+21%至23%),对应20Q3归母净利5.1-5.5亿元(YOY +12%至21%、QOQ-22%至-16%);公司研发实力较强,《完美世界》《新诛仙》《新笑傲江湖》等保持稳定、《新神魔大陆》7月上线以来表现超预期;20Q4储备《梦幻新诛仙》《战神遗迹》《Torchlight III》《Magic Legends》等,电视剧持续消化库存、择机展开新项目)。

吉比特(38/28X,精品化路线,20H1归母净利5.5亿元、YOY+18%,对应20Q2归母净利2.28亿元、YOY-10%;自研《问道》系列表现稳定为业绩主要支撑,重点项目《M68》等持续打磨中,雷霆平台Roguelike类形成差异化发行优势、拓展更多新品类;投资青瓷《最强蜗牛》上线以来位居iOS游戏畅销前列,用户达1500万,将于10.22全平台公测;《不朽之旅》《魔渊之刃》9月上线表现可圈可点;20H2储备《一念逍遥》《摩尔庄园》等)。

掌趣科技(28/20X,20H1归母净利4.43亿元、YOY+110%,对应20Q2归母扣非净利1.8亿元、YOY+93%;《真红之刃》8月已上线,20H2储备《街霸:对决》(11.17上线)《全民奇迹2》《黑暗之潮》等)。

【视频组合】

芒果超媒(78/64X,20H1归母净利11.03亿元、YOY+37%,内容自制势能扩大,会员付费贡献持续提升&平台广告价值领先,联动网红带货、营销创新布局,围绕主平台发展新业态,并与中移动/华为等展开合作、积极布局5G/AR/VR,要素价格下降+会员提价及扩圈预期+平台特色化)。

新媒股份(42/33X,20H归母净利3.07亿元、YoY+79%;IPTV渗透率提升、增值业务加速增长(付费率&ARPU值双升),携手腾讯拓展全国;OTT业务与腾讯、Bilibili、虎牙、快手等合作,轻量级模式实现高毛利,云视听极光稳居头部,云视听小电视月活规模快速提升,商业化空间有望拓宽;积极布局智慧家庭生态)。

【教育组合】

中公教育(93X/72X,稳就业政策基调下,扩招(教师/基础医疗/社服岗位)扩考(高职/专升本/考研)为增长打下坚实基础。与就业直接挂钩的招录板块需求旺盛,基本盘稳固;将管理/师资/教研等资源能力复制到学历提升与职业能力培训板块,蓄势5年厚积薄发,19年考研与IT培训均获翻倍及以上增长,有望重塑公司未来增长新疆界。Q3业绩如期释放,关注新一年招录考试启动。)

新东方在线(新东方控股的在线教育平台,上市后向核心人员授出6500万股购股。公司布局K12双师大班+本地化小班、流量互通强化协同:大班发力角逐第一梯队,收入端有望加速增长,小班深化本地化获客及教研优势,维持下沉市场领先地位。FY2020公司K12业务招生人次达到186万(YOY+225%),其中大班约118 万(YOY+267%),续班率突破70%,东方优播小班约66万(YOY+184%),续班率76%,实现突破性进展。)

豆神教育(顶尖IP+教研+师资=语文培训潜力领导品牌。中文未来17/18/19收入0.8/1.8/4.4亿,yoy+524%/116%/143%;公司定增、业务剥离推进中,有望改善现金流,明确主业,支撑大语文内容及平台升级;大语文课程体系改革+中高考改革+小升初政策变化将推动语文参培率持续提升;2020年,公司搭建“王者-拔尖-培优”产品体系,培优体系定价60元/小时,对标在线大班;引进人才打造“豆神中考”,素质+应试内容全面升级,顺应升学主战场往中高考转移的趋势。)

紫光学大(学大教育创始人金鑫取得上市公司23.9%的股份成为第一大股东,上市公司治理结构改善;学大教育是上市公司核心资产,主营K12课外培训1对1业务,2019年收入30亿,学大教育作为K12课外培训全国性龙头,长期深耕个性化辅导赛道,积累了品牌、渠道、教研及运营核心优势,随着个性化1对1辅导赛道供需关系的边际改善,赛道龙头面临发展良好的发展机遇。公司定增事项推进中,计划重启增长战略,未来三年开设170家网点、大力发展小组课,盈利能力有望实现改善。)

中国东方教育(28X/23X,职业技能培训龙头,烹饪、汽修、电脑三大品牌全国领先,20年正式进军美业板块。截至20H1共有学校194个,自19年起公司扩张节奏趋稳,新校区趋于成熟、利润释放。疫情期间受老生放假+新生招生季推迟影响,部分收入延后,下半年或迎来招生高峰;长期看,公司受益于稳就业政策基调,以扎实的实训教学方式、严谨的校园管理体系、广泛的全国就业网络构筑长期竞争壁垒,赛道扩张带来全新成长空间。)

【营销组合】

分众传媒(40/27X,短期看,疫情后压抑消费服务类需求有望在后续季度释放;中期看,奥运会延期至21年开幕,有望带来明年二季度品牌广告投放增长;长期看,5G新科技周期,结合科创板及再融资新规,有望带来互联网行业投放反弹,继续看好生活圈媒体长期发展空间)。

风险提示:重点产品上线进度及市场表现不及预期、市场竞争加剧、解禁减持风险、公司治理风险、政策监管趋严、市场风格切换等。

报告正文

以上为部分报告,49页完整版请查看N方

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老杨带你飞·2020-10-20手游是不错赛道点赞举报