小鹏汽车深入对比蔚来理想 营收、交付量、毛利、估值

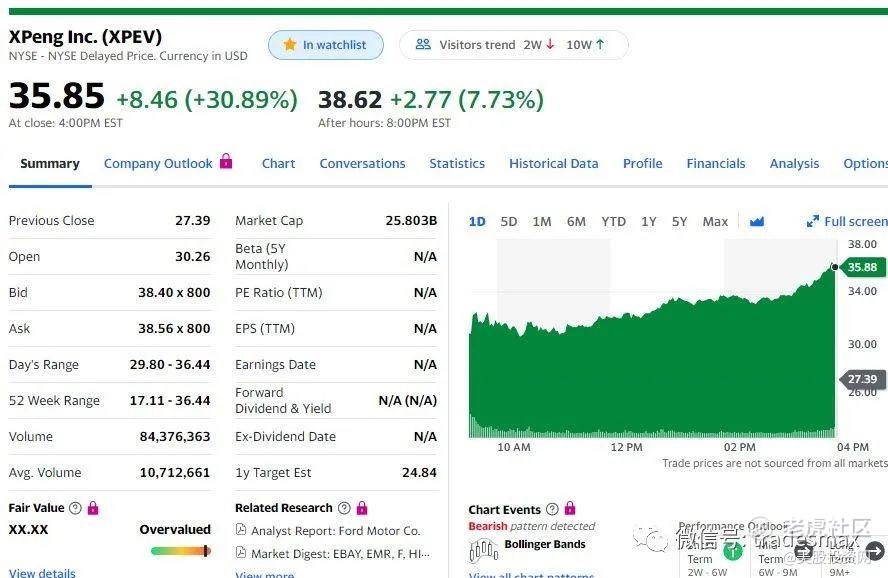

小鹏汽车, $小鹏汽车(XPEV)$ ,它这两天股价暴涨90%,之前一直横盘了两个多月,那小鹏汽车暴涨背后的逻辑是什么?还值不值得投资?财务状况怎么样?未来的前景和行业竞争如何?

我们首先要了解到中国三大造车新势力的差异在哪里?蔚来和理想都是主打SUV的多人运动型电动车,一上市就走中高端路线,小鹏最早推出的紧凑型SUV G3,是主打中低端实用路线的车型,其2020款售价区间在15万~20万之间,不到蔚来ES6和EC6 36万~52万的一半。

而理想ONE不算是一辆纯电动车,在城市用电池、长途用汽油。其中,180公里纯电续航,剩余620公里烧油行驶。

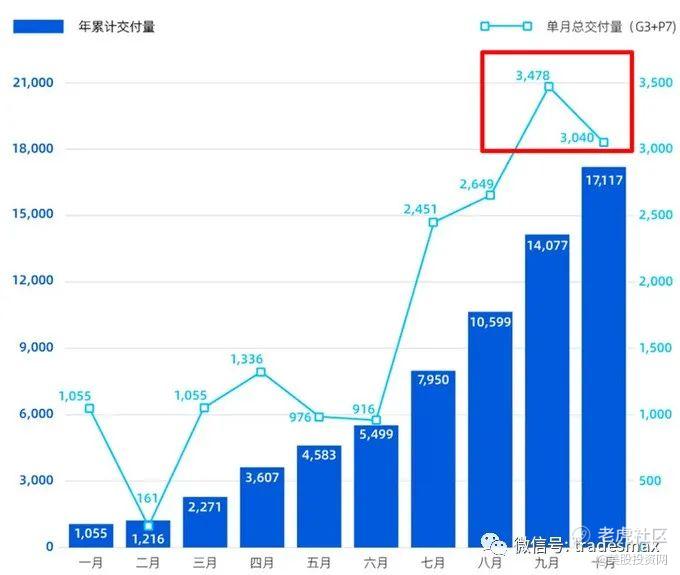

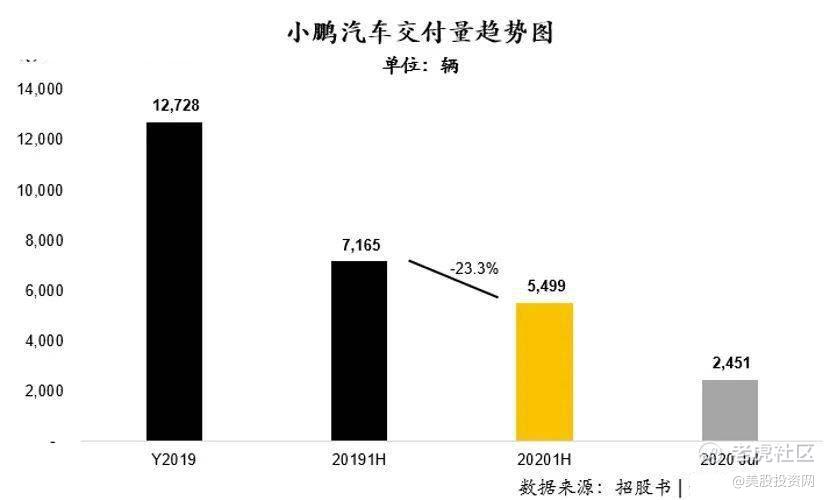

小鹏除了G3 以外,还有今年5月新推出的轿车小鹏P7,只用了160天,就交付了10000辆小鹏P7,创造了造车新势力1万辆下线最快记录。但是,在9月末特斯拉Model3大幅降价到25万,导致了P7在10月环比大幅下滑18%,目前P7的月销量仅为Model3的20%左右。

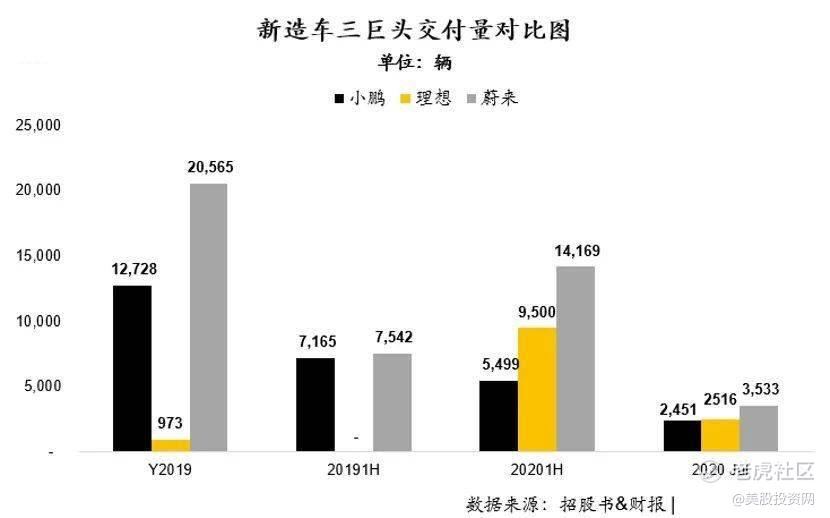

但从累计销量来看,小鹏前10月份累计实现了17,117辆新车的交付量,同比增长64%。尽管保持相对不错的增长率,不过从绝对值来看,小鹏累计交付量明显落后蔚来, $蔚来(NIO)$ 交付了31,430辆,几乎是小鹏的两倍。

小鹏本周为什么暴涨 ?

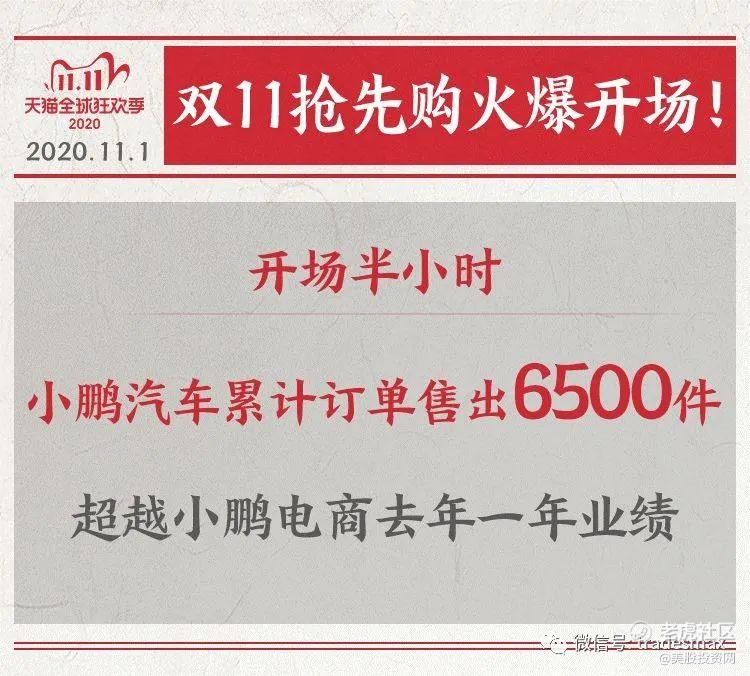

天猫双11第一波开场半小时小鹏汽车售出6500单,超越小鹏电商去年一年业绩。导致小鹏股价从20美元连日上涨到28美元,涨幅高达40%,

另外一个只要原因是花旗分析师首次给予小鹏“买入”评级,目标价为34.7美元。该分析师表示,预计到2022年,小鹏汽车的市场份额将翻倍,占据中国电动汽车市场销量的6%。此外,该分析师还指出小鹏汽车在自动驾驶的更新方面取得了快速的进展。

小鹏汽车技术优势

小鹏是广州的企业,我们美股投资网也有团队在广州,在小鹏没有上市前,我们就做过很多调研,创始人何小鹏是真正用心做产品的人,雷军也投资小鹏,一样是对产品力有非常执着的追求,同样也是低调的人。

小鹏的自动驾驶技术Xpilot领先于蔚来和理想,仅次于特斯拉AutoPilot自动驾驶。在2019年,小鹏汽车就投入了20亿元人民币来研发自动驾驶和智能操作系统,研发费用占公司总收入的89%,也是造车新势力中对研发投入最为重视的企业。这里不得不说,小鹏汽车的技术优势,也可能得益于任职感知主管,曹光植,他曾经是特斯拉Autopilot团队具有访问源代码权限的人,去年被特斯拉指控其涉嫌窃取Autopilot商业机密并将其带到小鹏公司,曹光植也在法庭的文件中承认,他确实曾下载并上传了特斯拉技术文件到个人的iCloud。

进军欧洲市场

在9月24日,小鹏汽车的首批100台小鹏G3也正式发往挪威,这是小鹏汽车在欧洲市场获得的第一批订单,预计在2020年11月可以达到挪威。而挪威一直都是欧洲电动车接受度最高的国家之一,在今年8月其电动汽车市场份额已经达到了70%,高于去年的49%。

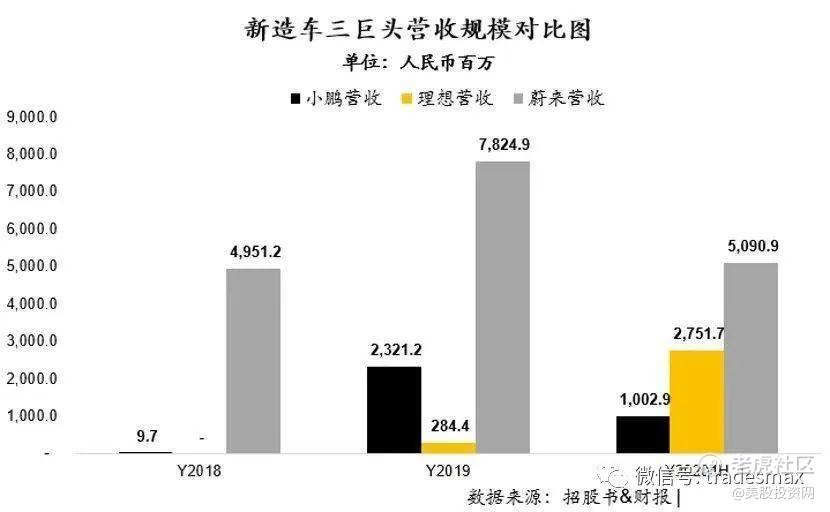

小鹏财务:对比蔚来和理想:

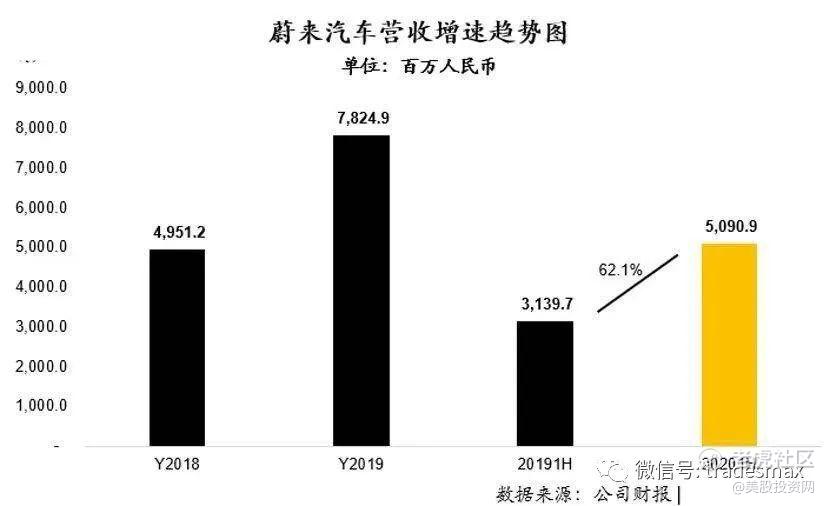

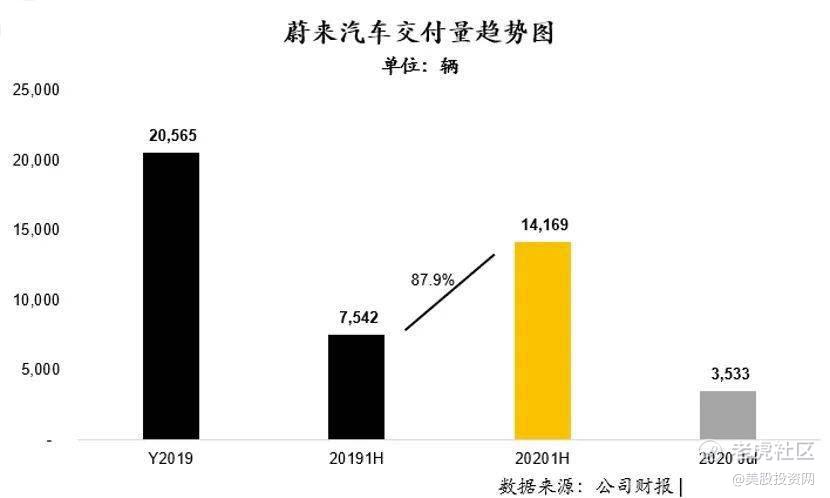

2020年是蔚来汽车实现整车量产的第三年,目前已经有ES8和ES6两款车型在售,而EC6车型今年9月开始交付,公司整车交付已经进入爬坡期,因此收入呈现快速上升的趋势。

蔚来汽车2020年上半年实现营收51亿元人民币,同比大增62%,这主要归功于蔚来汽车整车交付数量的稳步提升。

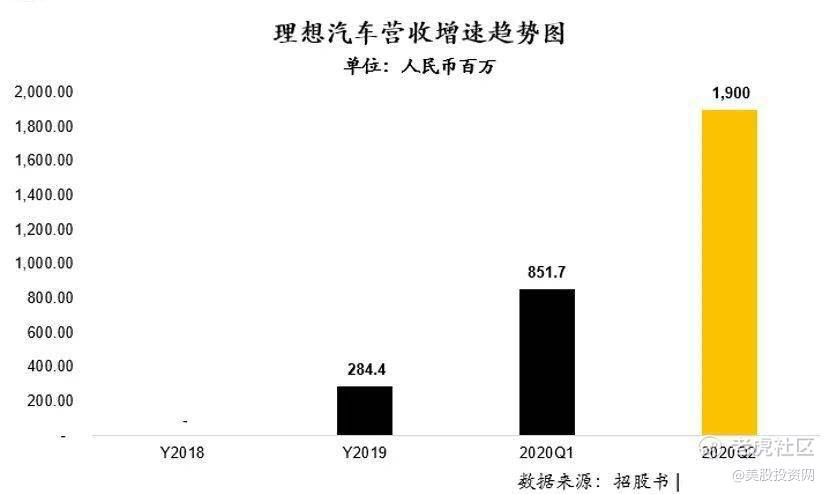

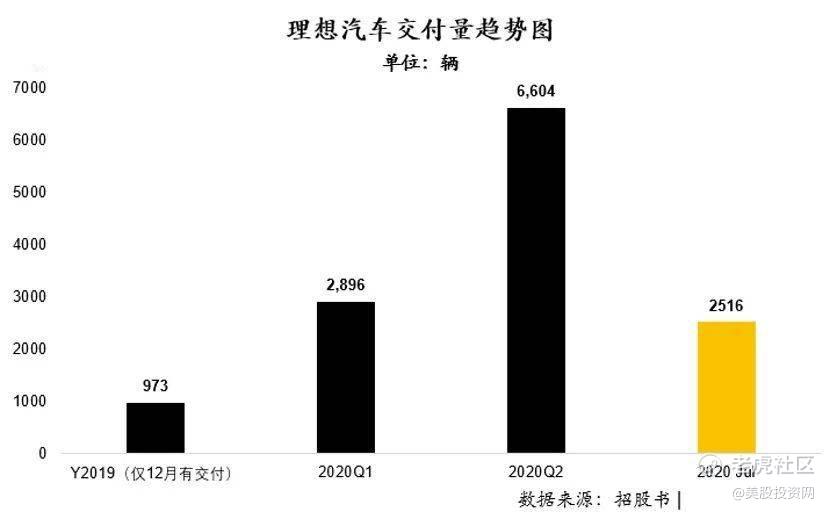

$理想汽车(LI)$ 是最晚实现量产车交付的公司,但理想ONE推出后很快得到了市场的认可,很大程度上是因为目前纯电动车电池储能及充电技术方面仍存在瓶颈,同时国内城市在公共充电桩分布密度上也并不均匀,因此消费者在购买纯电动汽车时均会存在的“里程焦虑”。而理想ONE由于其特殊的机械构造,既可以使用电能续航,同时也可以使用燃油续航,因此不存在“里程焦虑”问题,而这也是其上市后迅速打开市场的很重要原因。

因此,对于理想汽车,很可能在未来的一到两年没有这类似的竞争产品能量产,所以理想能在较长时间内保持不错的销售势头。

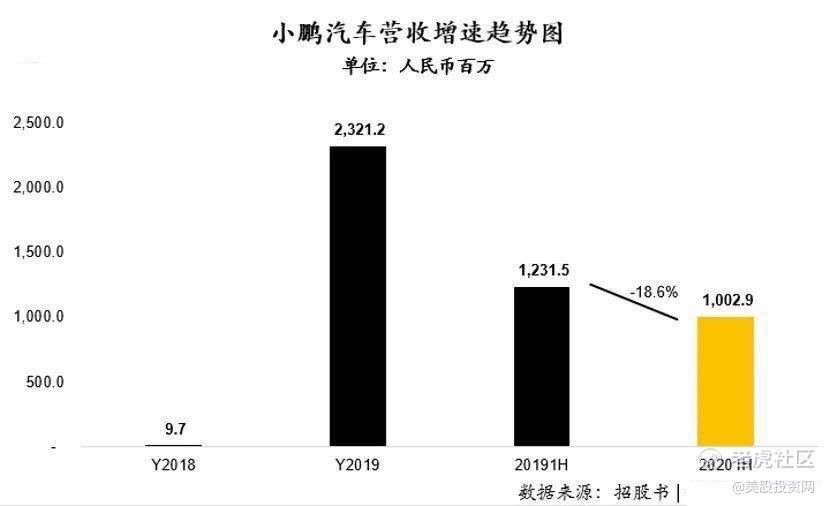

相比之下,小鹏汽车在今年上半年的表现稍显疲软。2020年上半年营收10亿元人民币,不仅营收远落后于另外两家竞品公司,同时相比自身也出现同比下降,降幅为18.6%。由于2019年一季度交付的车辆中很多是2018年积累下来的订单,因此导致2019年一季度收入偏高;而2020年的交付速度下降导致上半年收入下降。

不过,对于小鹏汽车来说这种收入增长疲软的状态很快可能将会被打破,因为小鹏P7车型在今年5月份已经开始量产并交付。

蔚来交付量遥遥领先,小鹏上半年落后理想,但下半年有机会反超

对于造车企业来说,收入的高低往往和整车交付数量呈现正比

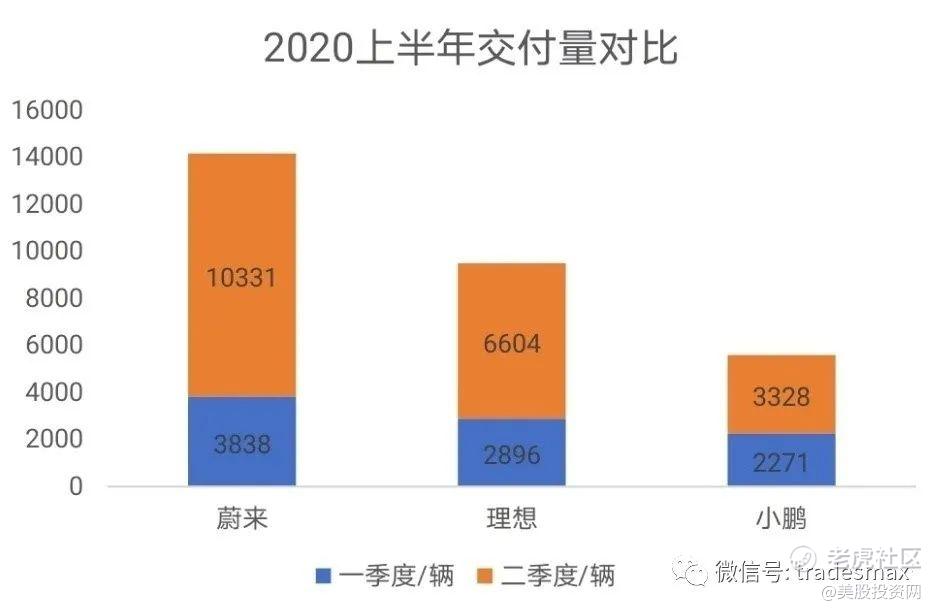

今年上半年,蔚来汽车凭借ES8和ES6共同发力,在整车交付数量上遥遥领先另外两家新造车企业,达到14169辆,远高于理想汽车的9500辆和小鹏汽车的5499辆。

而相比较去年同期,尽管在一季度受到了疫情的影响,工厂停工停产,车辆无法线下交付,但进入二季度复工复产后,蔚来的交付实现了爆发式增长。公司今年上半年总的交付数量相比去年同期提升88%,而仅二季度则实现同比增长191%,交付数量达到10331辆。

另外,值得注意的是,蔚来的第三款量产车型,轿跑SUV车型EC6,在今年9月开始量产交付。但宝马的燃油车型X6、X4还是奔驰的GLE、GLC轿跑车型,在国内的受欢迎度并不高,这也给EC6的销售前景带来些许不确定性。

对于理想汽车,如果以交付初期成绩来比较,理想ONE算得上是国内新造车领域成绩最好的产品。

自去年12月正式交付以来,理想汽车交付数量呈现快速提升状态。剔除今年一季度新冠疫情影响,理想ONE在二季度平均单月交付数超过2200台,而进入到七月份,公司单月实现交付2516台,与蔚来的3533台相差约1000台。

小鹏G3车型虽然有价格优势,但没有直接带来销售量上的优势,主要原因是今年一季度受到新冠疫情的影响。公司今年上半年仅交付整车5499台,同比减少23.3%,而这一数量几乎仅是理想汽车交付数量的1/2,和蔚来汽车交付量的1/3。

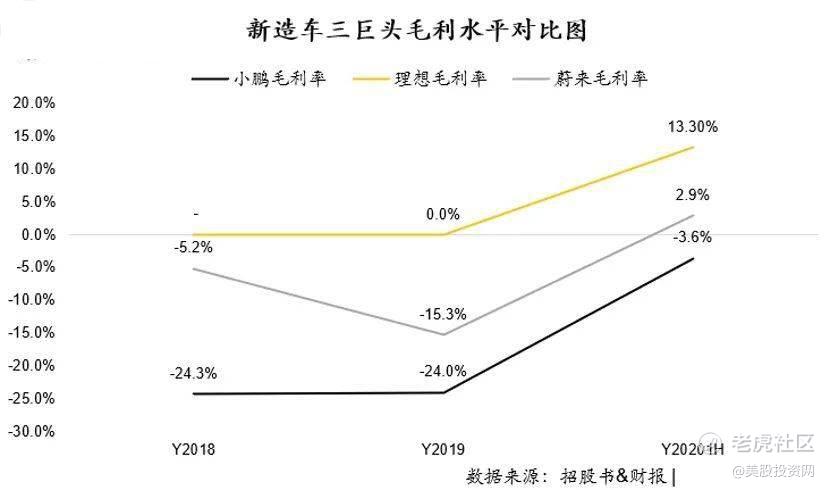

毛利控制:蔚来、理想毛利已转正,小鹏毛利也出现大幅改善

过去新造车企业“卖一辆亏一辆”的时代已经结束,而头部玩家已经进入了下一个阶段,就是等待规模效应持续放大,直到足以摊薄掉全部经营费用的阶段。

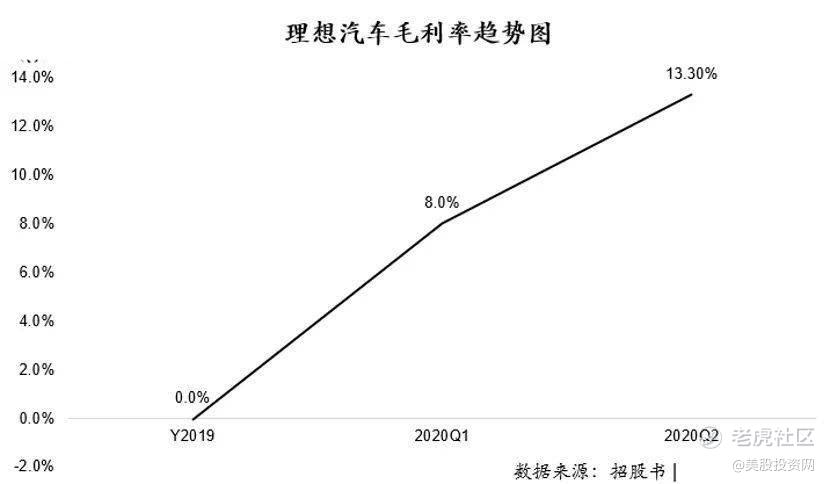

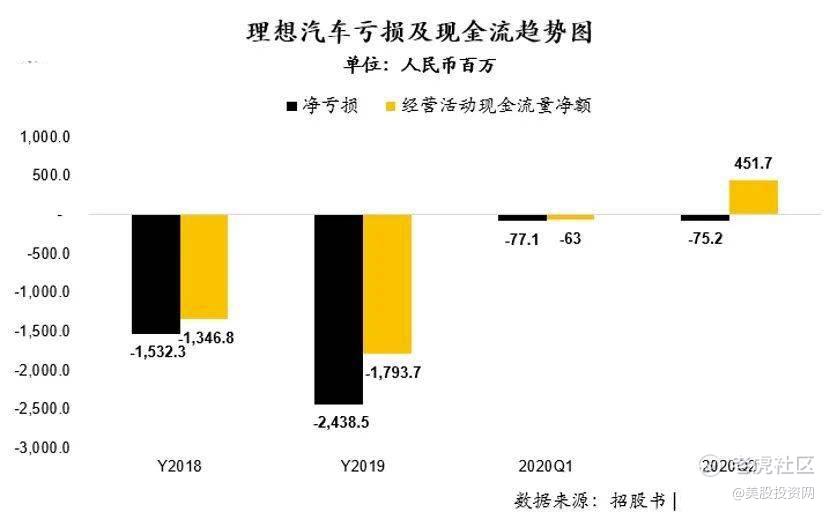

在毛利控制方面,理想汽车是出了名的“抠门”,在毛利水平上最为出色。自量产车交付以来,公司毛利一直处于正向水平,且在今年前两季度呈现持续提升趋势。公司今年一季度和二季度毛利率分别为8%和13.3%,这也体现出公司在整车交付放量提升的情况下,成本压缩的规模效应可以持续体现。

当然,理想ONE车型的增程式动力系统,在整体制造成本上相比较蔚来和小鹏的纯电动系统还是有一定的优势。增程式电动车的“小电池+燃油机+驱动电机”的整套驱动系统,相比较纯电动车的“一块大电池+双变频器+双驱动电机”的纯电动驱动系统,在造价上要更低,因此也使得理想汽车自交付以来就是正毛利。

尽管如此,在放量销售情况下,毛利率得以持续提升仍然体现了理想汽车在成本控制方面的实力。

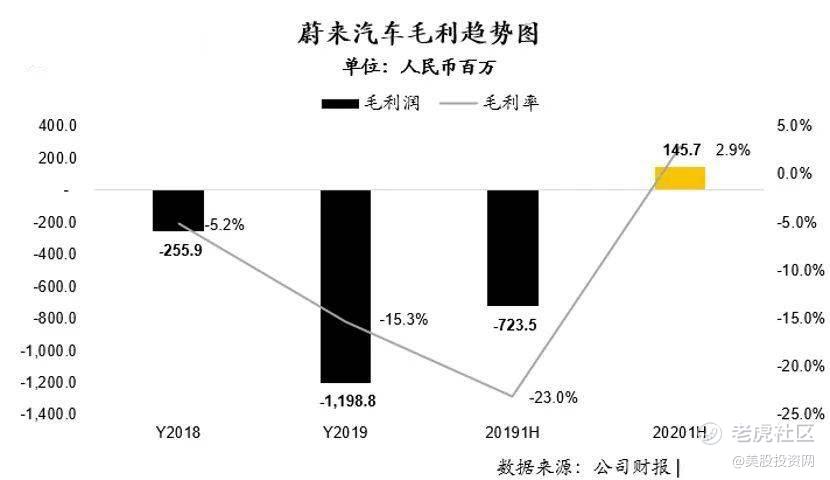

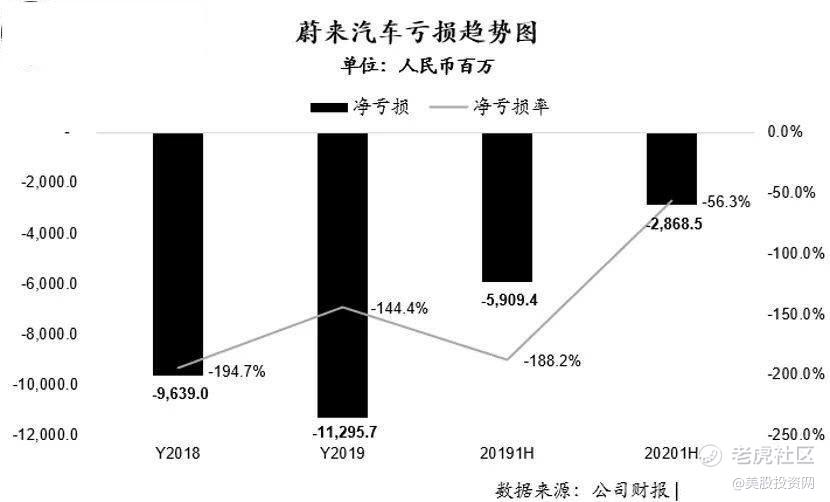

而对于向来以“豪放”著称的蔚来汽车,在今年二季度成功实现了毛利转正,且远高于市场预期。

进入下半年,随着EC6车型的逐渐交付,以及ES6和ES8车型的持续放量,公司将拥有更大的成本优化空间。

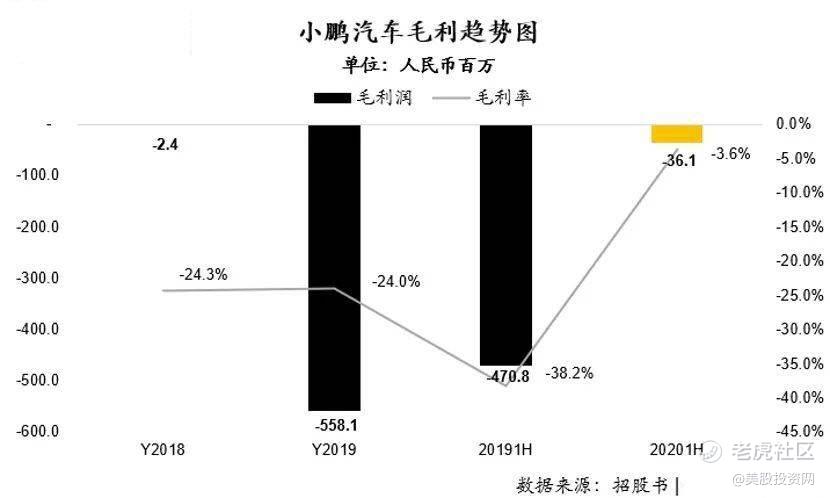

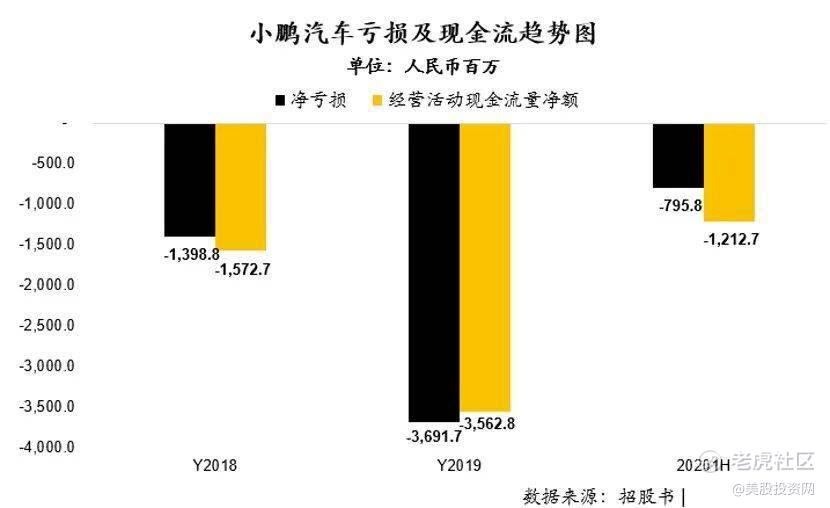

小鹏汽车虽然上半年毛利率仍为-3.6%,但比较18年和19年的-24.3%和-24%,已实现大幅提升,随着小鹏汽车新车型投放市场,产品力得到改善后,公司在销售放量后毛利水平将进一步提升,毛利率转正也只是时间问题。

整体盈利仍有较长的路要走

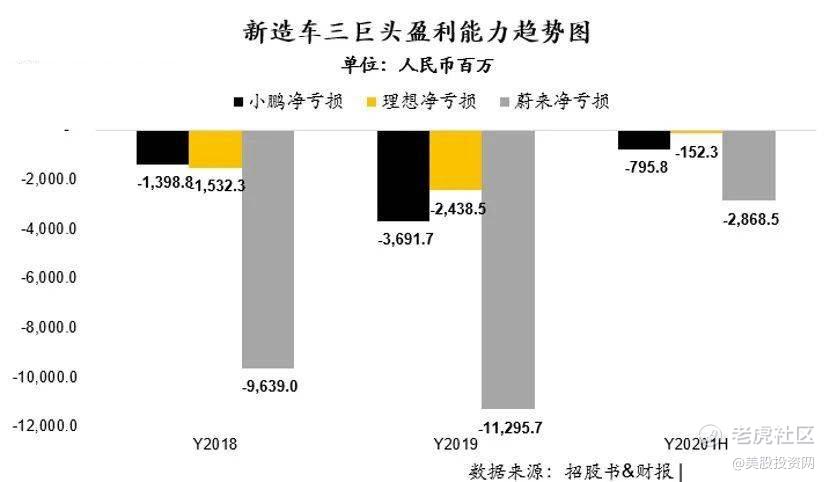

上半年,蔚来、理想、小鹏三家新造车企业亏损额分别为28.69亿、1.52亿和7.96亿元人民币,除了理想汽车依靠插电混合动力系统在成本上优势外,亏损幅度较小,蔚来和小鹏作为纯电车的代表,仍然亏损较大。但不得否认的是,各家公司在亏损幅度上较往年均已实现实质性提升。

蔚来汽车在今年二季度也历史上首次实现经营活动现金流转正,这也标志着蔚来单纯依靠“融资续命”的时代也得以终结。

对于理想汽车,利润端也是几家新造车企业中最接近实现盈利的。公司2020年一季度和二季度净亏损分别仅为7710万和7520万元人民币,距离利润端转正也仅一步之遥。与蔚来一样,理想汽车经营活动现金流在二季度同样实现转正,达到4.52元人民币。

小鹏汽车尽管在亏损幅度上已经实现大幅收窄,但公司盈利能力仍然不足。2020年上半年,小鹏汽车经营活动净流出12亿元人民币,高于其净亏损规模,这也就意味着小鹏汽车仍然处于烧钱状态。不过,它背后的大股东是阿里巴巴,用互联网的思维卖车。

华尔街需要新故事

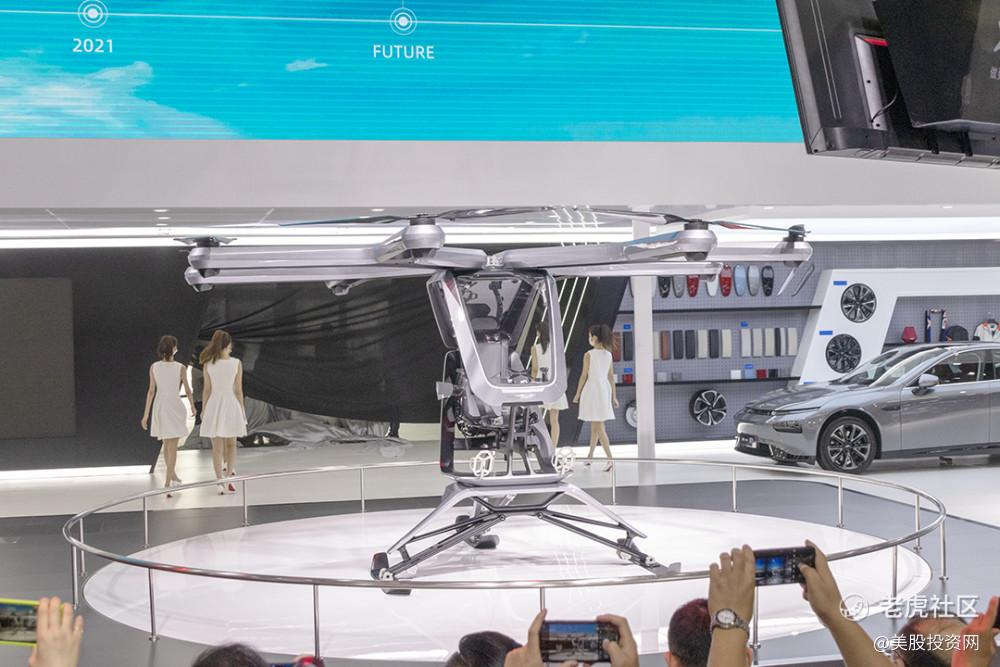

内忧外患下的小鹏,需要一个新的故事来挽回市场对其的信心,创始人何小鹏在10月份展示出一款“飞行汽车”。整个飞行器由下方的座位和上方的8轴螺旋桨组成,电池主要位于顶部,仅支持一个驾乘座位。飞行高度仅5~25米,这是以往所有民航法规的监管盲区。

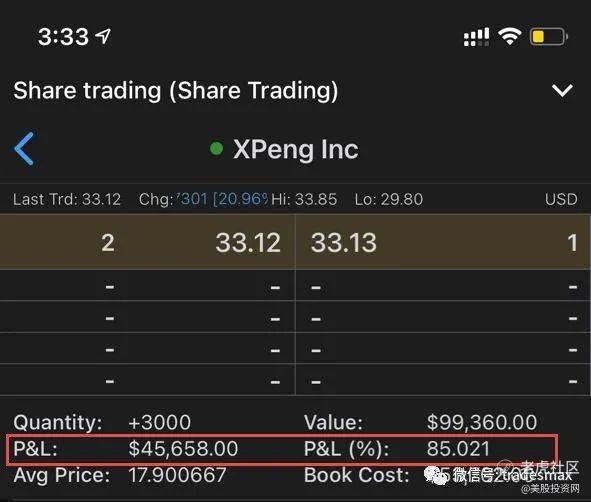

不知道你们对于小鹏和蔚来怎么看,小鹏我们是刚上市就建仓买入了,成本价21美元,两个多月过去了,股价一直都没有起色,资金就这样被耽误了,直到这周终于有所回报,我们看好小鹏的未来发展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

早管着做你MLGB!现在出来叽叽歪歪!