蔚来股价突破40美元的理由

在昨天,粉丝数突破了1k,很高兴大家对自己文章的喜欢,为此,决定将空间站提价到199元/月的时间提高到下个月。各位想加入的可以趁此机会加入,过时不候。

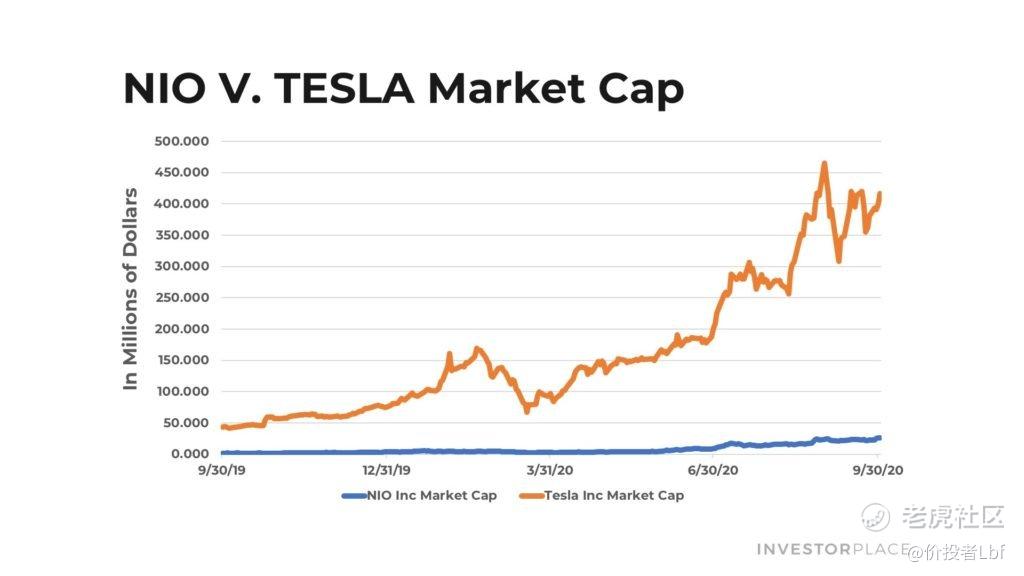

NIO是一个长期赢家,还有许多上涨潜力。蔚来(NYSE:NIO)今年绝对是火力全开,在充沛的乐观情绪支持下,蔚来股价大涨近400%,该公司终于变成了一开始就被炒作的那样:中国的特斯拉。

这种乐观并非错觉。电动车正在占领世界,而NIO确实是作为中国的特斯拉来创立的。

为此,虽然2020年Nio的股价涨幅令人瞠目结舌,但这种上涨趋势是会持续的。毕竟,NIO的价值还只有250亿美元。相比之下,特斯拉的价值是4000亿美元。

未来几年,中国汽车市场将实现电动化,NIO将主导该市场的高端市场,并以有利的利润率销售大量豪华电动车,收入和利润将激增,NIO将向每股40美元飙升。

这意味着今天应该买入NIO,因为它的上涨势头远未结束。

- 电动车是未来的方向

电动汽车是未来主要的交通工具。需求正在发生变化,因为年轻消费者--他们具有超强的环保意识,并希望 "拯救地球"--正在避开汽油车而选择电动汽车,惠普国际2018年的一项调查发现,91%的千禧一代正在考虑在下一次购车时购买一辆电动汽车。重要的是,这些年轻消费者只会获得越来越多的购买力,而且--到2030年代,他们将成为汽车市场最大的推动力。

同时,技术也在不断改进,因为上述需求的转变吸引了越来越多的资源和人才进入电动车领域--这些因素推动了电动车电池技术的巨大进步,使这些汽车开得更远,充电速度更快,价格也越来越便宜(2010年至2016年,一辆新电动车的销售价格中位数下降了70%)。

在未来几年内,这些技术改进只会随着需求的加速而加速,到2030年代,电动汽车将能够行驶数千英里,在几分钟内就能完成充电,而且成本将远低于普通柴油车。因此,到2030年代,每个潜在的汽车买家都会想要一辆电动汽车,而这些电动汽车将以可承受的价格提供显著的性能。

从现在到2040年,电动汽车将从小众走向普及。在这一激动人心的旅程中,像NIO这样的电动汽车制造商的先驱将飞速发展。

- 电动车在中国市场巨大

NIO在电动车领域是一个特别有吸引力的玩家,NIO的本土市场—中国的电动车机会是巨大的。中国拥有超过14亿人口,是世界上最大的汽车市场,这并不奇怪。而这还不是最重要的。2019年,约有6400万辆新乘用车被售出。其中大约2150万辆是在中国销售的。所以,2019年全球每卖出三辆新乘用车,就有一辆是在中国销售的。得益于政府的大力扶持,中国庞大的汽车市场也是世界上最成熟的电动车市场。2019年全球每两辆电动车中,就有一辆是在中国销售的。

这种强有力的政府支持不会很快消失。中国的目标是到2025年电动车销售渗透率达到25%--而现在的渗透率还不到5%。如果发生这种情况,这意味着到2025年中国的电动车年交付量将达到500万辆以上--比2019年的水平增加400多万辆(或约360%)。换句话说,中国的电动车机会既巨大(因为中国巨大的汽车市场),又有很高的知名度(因为中国政府对清洁能源应用的持续大力支持)。

现在,电动车大趋势中的先驱特斯拉已经在中国扎根。而在中国本土电动车制造商中,NIO在高端电动车方面是最优秀的--意味着NIO股票的长期上涨潜力巨大。

- 蔚来正在杀死比赛

NIO在中国高端电动车市场绝对能杀出重围。该公司已经连续五个月实现三位数的交付量增长,包括8月份104%的同比增长。而这仅仅是两款车,ES6和ES8。该公司刚刚推出了第三款车EC6,这应该有助于在今年最后几个月引发更大的增长。重要的是,NIO是在中国电动车市场并不繁荣的情况下进行的。由于疫情的影响,预计今年中国的电动车销量将下降11%。NIO的销量很可能会上升100%以上。所以,这并不是 "涨潮举万船 "的动态。而是 "快艇把别人甩在身后 "的动态。

NIO做对了什么?

他们通过特斯拉式的营销,培养了强大的品牌资产和客户忠诚度。他们在高端市场中切出了一个需求量大、发展迅猛的利基市场,并继续以卓越的性能车辆来主导这个利基市场。而且他们还继续向新颖的电池更换模式靠拢,免除了驾驶者的电池拥有成本,从而大大降低了其电动车的价格。

总而言之,NIO在中国高端电动车市场绝对是杀出重围。只要该公司继续这样做,Nio的股价就会一直走在上涨的道路上。

蔚来股价估值

从长期来看,NIO有巨大的上涨潜力。在对蔚来的评估中,假设:

得益于城市化和人口增长,中国乘用车市场保持每年2500万辆以上的巨大销量。

到2030年,中国汽车市场的电动车渗透率将飙升至35%,这得益于政府的大力支持、消费者需求的上升、电动车价格的下降、电动车技术的改进和更多样化的供应。

高端垂直市场约**国电动车市场的10%,相当于中国中高收入人群的比例。

NIO利用技术、品牌、先行者和本土优势,控制了中国高端电动车市场约一半的份额,意味着约45万辆的交付量。

汽车的平均销售价格在5万美元左右徘徊。

毛利率和营业利润率分别上升至长期目标约25%和12%。

到2030年,每股收益向2.25美元上升。

在这些假设下,NIO股价到后十年末将奔向40美元(使用17倍的远期盈利倍数)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。