业绩承压的风电整机商,开始寻找新出路

图片系AI生成

风电曾是全球新能源发电翘楚,其规模化发展比太阳能要早10年以上,在我国,直至2022年8月被光伏超越之前,风电也一直都是装机量最高的新能源技术。不过,在经历了“大干快上”的“抢装潮”后,进入2020年代的风电产业迅速陷入了供需失衡怪圈,整机商业绩增长失速甚至遭遇大幅下滑,在这一背景下,不少企业开始考虑在新业务中寻找突破点。

当业绩压力遭遇需求下滑

近两年,在风电行业产能整体过剩、价格持续走低之际,整机商的业绩,尤其是净利润也高度承压。

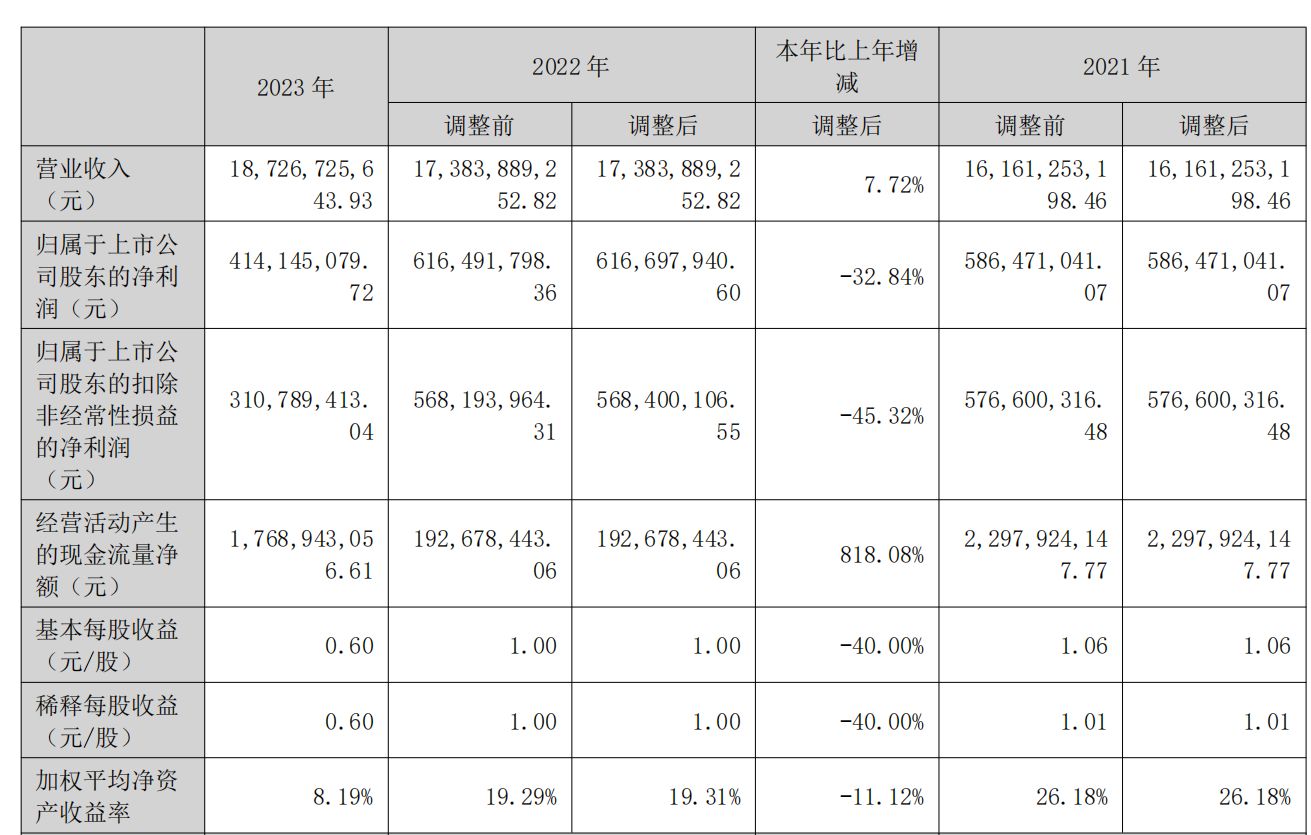

4月18日晚,国内风电整机商龙头之一、2023年全球新增装机量第4名(彭博新能源财经数据)的运达股份(300772.SZ)发布了2023年年报,公司全年实现营业收入187.27亿元,同比增长7.72%;归母净利润4.14亿元,同比下降了32.84%。虽然在财报中对净利表现着墨不多,但在相关风险提示中,运达股份还是提及了,随着风电全面进入平价时代,行业集中度进一步提升,整机企业竞争加剧,造成机组产品价格的波动,会对公司营收、利润产生一定影响。

运达股份2023年业绩表现

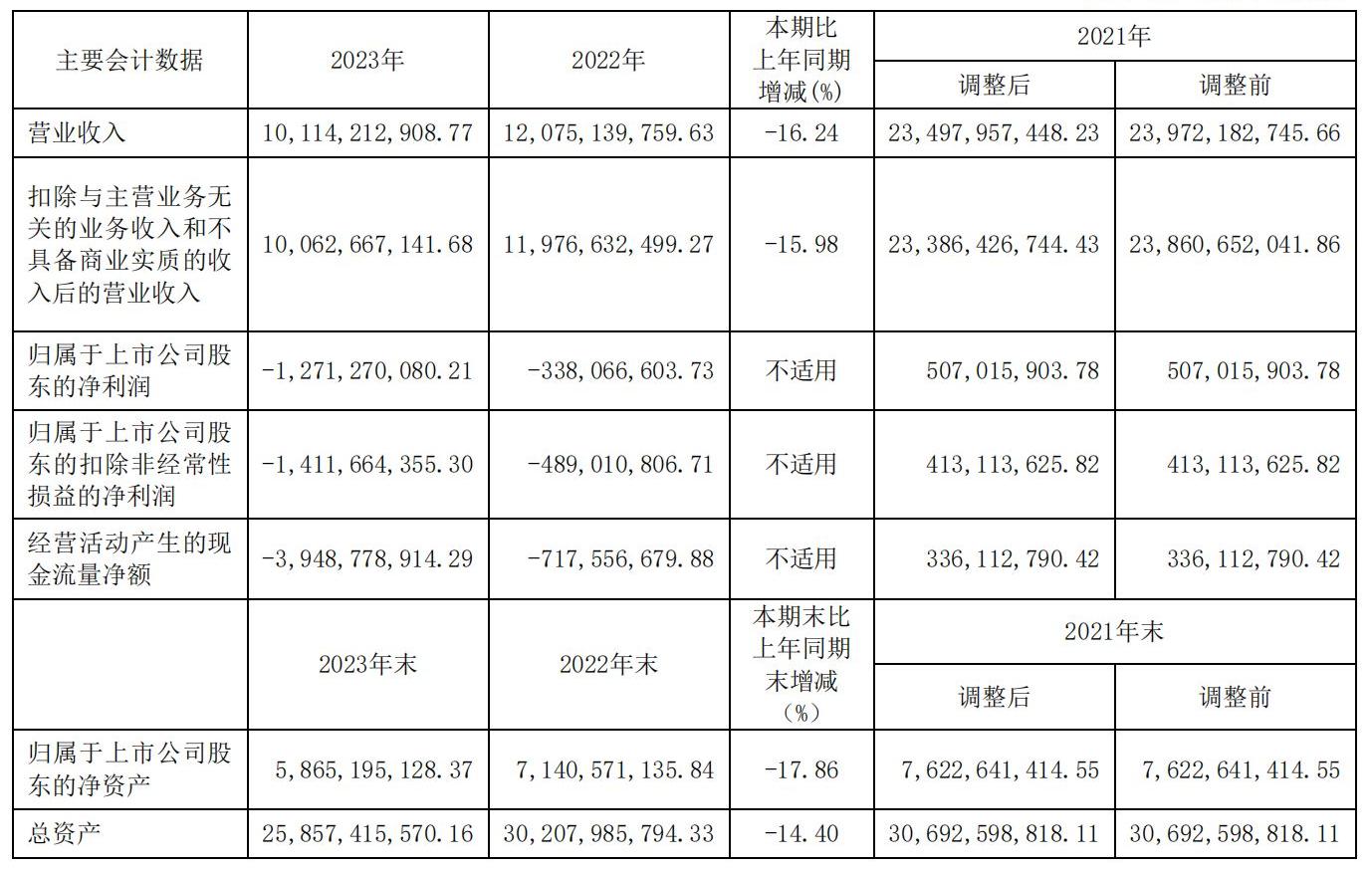

A股五大风电上市整机商中,其他几位的日子也并不好过。其中最惨的当属电气风电(688660.SH),根据该公司3月29日晚发布的年报,2023年全年营业收入101.14亿元,同比下降16.24%,归母净利润亏损12.71亿元,亏损幅度同比增长了2.76倍,毛利率同比减少53.59%,降至6.6%,资产负债率则升至77.28%,经营活动现金流净额为-39.49亿元,缩水了32.31亿元。值得注意的是,这已经是电气风电连续第二年出现亏损,净利同比降幅也在持续扩大。对于业绩的持续下滑,电气风电解释称主要是由于2021年度在政策利好下行业迎来海上风电装机高峰,而2022年起,全国海上风电不再享受国家电价补贴,新增装机量也出现回落,且国内海陆风电装机高峰过后,风机产品招标价格持续下行,造成公司自2022年度开始出现亏损。而2023年行业价格继续承压,虽然公司采取了多项措施降低成本,但一方面成本降幅小于销售价格降幅,另一方面部分降本措施效果也需要一定时间后方可显现,这造成了产品销售订单毛利率水平较低,营收、业绩继续下滑。

电气风电近两年营收持续下降,亏损幅度扩大

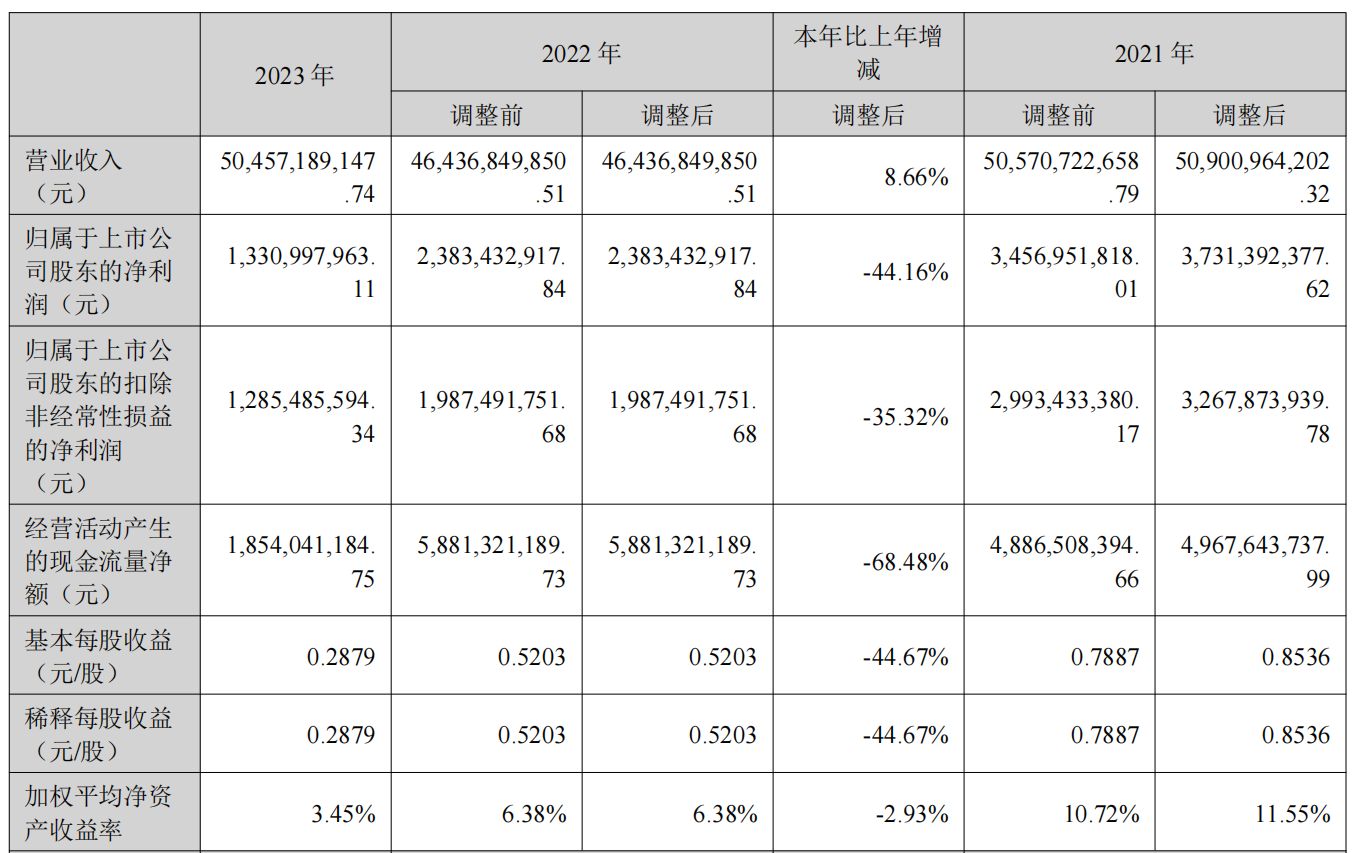

再看板块市值前三的企业,金风科技(002202.SZ)虽在营收上扭转了颓势,2023年实现营业收入504.57亿元,同比上升8.66%(2022年同比下降8.77%),但在归母净利润方面,全年实现13.31亿元,同比降幅扩大至44.16%(2022年同比降幅为36.12%),其经营活动产生的现金流量净额也同比下降了68.48%,降至18.54亿元。该公司业绩方面的压力同样来自激烈的市场竞争环境和持续走低的销售价格,在4月18日的公司业绩说明会上,金风科技董事长兼总工程师武钢着重谈到了“价格内卷”的问题,认为这一现状不利于整个行业健康发展。此外,值得注意的是,在2021年底股价高点时市值接近800亿元的金风科技,如今市值已缩水至320亿元以下,并在去年底被三一重能(688349.SH)反超,至今也仍未夺回板块市值“头把交椅”。

金风科技2023年业绩表现

此外,三一重能(688349.SH)、明阳智能(601615.SH)虽尚未发布年报全文,但也都已披露了业绩情况。其中站上市值头号位的三一重能业绩表现较好,2023年实现营业收入149.5亿元,同比增长 21.28%;实现归母净利润20亿元,同比增长21.55%,虽然这一增速与2020年的高光时刻(营收同比增长5.3倍,净利同比增长9.9倍)无法相提并论,但较2022年(营收同比增长20.89%,净利同比增长2.78%)仍有明显进步,而营收、净利一直保持正增长的表现,在几大整机商中也算“独一份”。据该公司介绍,在面对行业发展机遇和挑战时,公司积极推进产品与技术领先、国内市场与客户开拓、战略供应合作关系深化、全面挖掘降本、卓越质量管理体系建设、国际业务开拓等举措,实现竞争能力持续提升,业绩实现良好增长。不过,据传三一重能在2021年登陆科创板前曾宣称要在三年内成为“风电整机商老大”,而从装机、出货情况来看,该公司2023年在全球风电新增装机量中排名第7,在国内市场份额中排名第5(占比10.07%),与金风、远景、明阳等仍有差距。明阳智能方面,则遭遇了营收、净利双降,根据该公司4月11日发布的业绩快报显示,2023年营业收入为278.50亿元,同比下降9.43%;归母净利润为3.75亿元,同比下降89.11%。该公司将业绩下滑原因归结为三点:一是行业周期及价格竞争的影响;二是公司中标待交付的海上风电订单受不可抗力因素对具体项目实施进度的影响而发生延期交付,导致销售量下滑;三是公司原计划在第四季度完成的电站产品交易发生延期,导致电站产品出售利润不及预期。此外,在2023年超越丹麦巨头维斯塔斯(Vestas)晋升全球风电装机第二(第一是金风科技)的远景能源并非上市公司,未公布具体财务数据,但根据AI财经社的报道,该公司近年来的风电业务也承受了一定压力,且在今年3月发布的2024年胡润全球富豪榜上,远景创始人张雷的身家也从去年的350亿元缩水到了160亿元。

虽然业内普遍认为2024年风电产业的价格可下降空间有限,但代表需求端的装机量可能也将出现下滑。21世纪经济报道在一篇报道中援引专家观点称,在2024年风电装机预计下滑的情况下,不少企业业绩可能会表现得更差,一些中小型制造企业或将被淘汰出局。

即使对于头部企业来说,如果连续三年出现业绩下滑,也会在各方面带来较大负面影响,也正是在这一背景下,各公司开始加速寻找新的出路。

加快“两海”布局,积极尝试“新跨新”

出海与海上风电,这两项常被并称为“两海”的业务布局,近两年越来越多地被风电企业上升到战略高度,并逐步加快了发展步伐。比如,运达股份就在年报中表示,坚持“两海”发展战略,全力进军海上风电市场,加速全球战略布局。金风科技、三一重能等企业也有类似表述。

在出海方面,截至2023年底我国风电零部件及整机产量占到全球6成以上的市场份额,关键零部件产量在全球市场的占比更是高达70%,风电累计出口额也增加到了334亿美元以上。在国内渐有“卷不动了”之感的各大头部整机商,对复合增长率、平均价格、利润率都更高的海外市场投注了更多精力。不过,至少从目前来看,多数公司海外业务在业务总额中的占比仍然较小,且未显现出爆发式增长的势头。考虑到全球新能源市场同样面临的产能过剩、产业链价格走低等问题,以及欧洲等主流市场通过贸易措施限制我国风电企业(如欧盟就在当地时间4月9日宣布对我国在西班牙、希腊、法国、罗马尼亚和保加利亚五国的风力涡轮机供应商展开反补贴调查),并持续出台政策支持本土企业增强竞争力等情况,我国风电出海之路恐怕仍会遭遇较多波折。

“两海”中的另一“海”,海上风电则会大概率在2024年迎来新的突破。中国海油集团能源经济研究院在《中国海洋能源发展报告》中预测称,我国海上风电有望在2024年迎来开工、交付和装机大年,预计新增装机会突破10GW,增长超40%。中国可再生能源学会风能专委会秘书长秦海岩也曾表示,海上风电被业内普遍看好,未来发展前景广阔。而在“十四五”的最后两年,这项前沿领域预计就将迎来一波发展“小高潮”。不过,也需要看到,海上风电毕竟处于发展早期阶段,即使实现快速增长,其年新增规模可能还不及行业头部企业自身一年的新增装机量。

而且,风电产业未来的发展规模及增速普遍被认为会低于光伏、储能等“后起之秀”,在这一背景下,相关企业也把目光扩展到了主业之外,尝试跨界其他新能源产业,尤其是储能这一近年来备受关注的“新风口”,更被不少风电企业视为“新跨新”的突破口。

其中,远景能源在“跨界”方面步伐最快,其储能出货量在2023年已进入国内Top5之列。而且,远景还曾在2022年提出过“五新”战略:通过技术创新让风电和储能成为“新煤炭”,让动力电池和氢能成为“新石油”,让智能物联网成为“新电网”,零碳产业园成为“新基建”,同时培育绿色“新工业”体系。在风电、储能领域站稳脚跟后,远景近年来也加快了在动力电池、氢能方面的布局,相继完成了收购日本电池企业AESC、启动绿色氢能领域全球合作计划(据称到2030年之前,远景将和澳大利亚FMG合作开发1000万吨绿氢)等大动作。在零碳方面,除了已建成的鄂尔多斯零碳产业园这个旗舰项目,该公司还曾公布过在2032年之前建设100座零碳产业园的“大目标”。

其他风电整机商的跨界或多元化发展布局相对更为聚焦,储能往往是相关规划中最为核心的部分。

今年3月19日,运达股份发布《关于储能公司项目跟投暨关联交易的公告》,称为激发核心员工创新创业激情,促进创新业务开展,公司拟就储能公司项目实施项目跟投。公司拟设立控股子公司运达储能科技有限公司作为项目运营公司,注册资本为1亿元(拟),其中公司出资8690万元(拟),跟投对象通过共同成立跟投平台出资1310万元。而早在2023年10月,运达股份就将公司全称由“浙江运达风电股份有限公司”变更为了“运达能源科技集团股份有限公司”,其官网还发文称,更名后公司将围绕新能源和智能电网、储能、光伏、制氢及综合能源开发,积极打造以新能源和碳排放管理为主的新能源企业。在风电市场市占率更高的金风科技、明阳智能也都有自己的储能子公司或参股公司,并在近年来积极涉足储能业务。储能领域垂类媒体“星球储能所”分析称,四大风电巨头全部进军储能,除了因为风电领域自身价格内卷、利润下降等原因外,也与风电企业的实际需求和先天优势有关:一方面,风光配储的要求让持有风电项目的整机商常常需要用到储能,这也建立起了跨界的基础;另一方面,风电企业在装备制造领域积累的产品研发、工艺改进、供应链管理和质量管理等丰富经验也可以用于储能领域。在2023年年报中,运达股份、金风科技也都着重提及了储能业务,前者称正积极拓展储能、新能源项目EPC总承包等多元化业务,目前已在储能产品研发方面,完成了具有完整自主知识产权的2.68MWh风冷和5MWh液冷全系产品研发和批量应用,在用户侧市场、pack产品、自研电池管理系统(BMS)等方面也都实现了突破;金风科技则表示,公司积极把握新兴成长型业务发展机遇,在混塔、储能、双碳业务均获得重大突破,其储能业务规模实现倍速增长,2023年建立了首个储能生产基地,实现储能产品的自主生产制造,并完成产能落地3GWh,具备免调试出货能力。此外,在零碳业务上,金风科技2023年负荷侧能源并网规模同比增长了近2.7倍,在化工、水泥、 钢铁、数据中心等行业均实现了高耗能零碳园区解决方案新突破。钛媒体APP在此前报道中也曾重点提及,金风去年设立了零碳全资子公司、启动了“零碳合伙人”计划,并获批兴安盟200万千瓦风电制绿氢等示范项目,种种迹象都显示出该公司在零碳方面的雄心,而除了期望在这一未来有望超十万亿规模的市场“分一杯羹”,这些布局或许也是在为其加快出海欧洲等对碳足迹要求较高的市场进行铺路(业绩承压,负债高企,金风科技何处借东风?)。

在德国莱茵TÜV于2023年开展的调研中,有43%的储能从业者认为风电会是未来3年内与储能结合最紧密的行业

就连入局风电不久的三一,也在积极拓展新业务,2023年11月15日,三一重能发布公告称,拟投资65亿元建设三一吉林长岭风光氢储氨数字化示范项目,据悉,该项目是规划在松原市长岭县的风光氢储氨一体化产业,将建设光伏、风力发电电站、输电线路、制氢制醇工厂及储运、储能设施等。

在相关项目评估中,三一重能着重强调了氢能、绿色甲醇、储能等前沿领域的潜力及可观前景,并着力阐述了以风电为主业的企业在这些领域开展新业务的合理性,并分析了人才、市场、技术、资金等方面的储备和优势,总体看来与前文所述观点相似。不过,在开展新业风险分析中,三一重能也提到了“能否顺利导入市场、实现销售存在一定不确定性”“业务规模扩大可能引致管理风险”“未能把握行业发展趋势,或未能研发和储备符合客户未来需求的相关技术”等风险。实际上,从2023年的情况来看,储能领域“卷”的程度一点不输于风电,根据中关村储能联盟发布的《储能产业研究白皮书2024》,截至2023年底行业平均产能利用率仅50%,到今年2月份,国内储能系统中标均价同比下降37%,已有企业以亏本价进行竞标。而氢能、零碳则尚未步入规模化发展阶段,多数企业也仍在摸索可靠的盈利模式。风电整机商的“两海”战略和“跨界”策略,究竟在未来能否支撑业绩回血、长久发展,还需进一步观察。(本文首发于钛媒体APP,作者|胡珈萌,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。