运动科技第一股Keep交出年度答卷,商业模式跑通了?

过去几年,全民健身需求井喷式爆发,线上健身行业迎来快速增长。

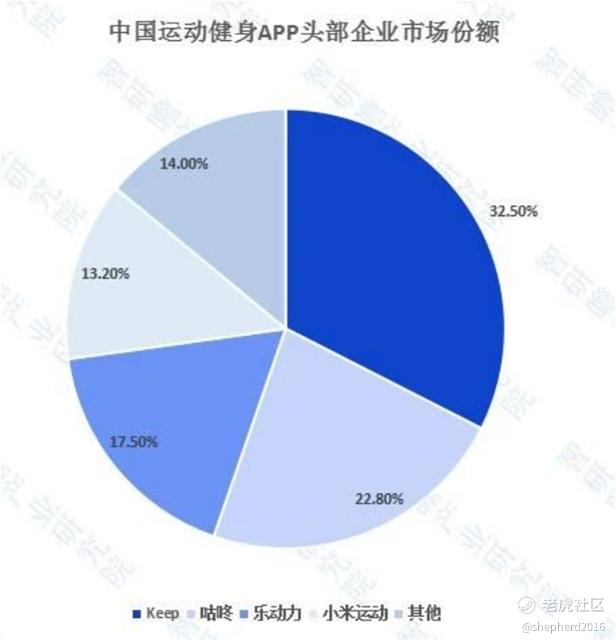

智研瞻产业研究院的数据指出,目前我国的运动健康APP行业份额相当集中,CR4的市场份额合计超过85%,Keep是当之无愧的头号玩家,以32.5%的市场份额位居行业第一。

资料来源:智研瞻产业研究院

3月28日,Keep发布了上市之后的第一份年报。作为行业龙头,Keep基本扛住了“居家健身”红利消退的压力,毛利率继续提升,净亏损大幅收窄,经营效率与质量进一步提升。

从当前的估值情况来看,Keep现金占总市值的比重超过80%,P/S(市销率)仅为1.03,相比同类可比公司而言低不少。4月2日,Keep大涨11%,说明市场也认识到了Keep的便宜。

一、营业结构不断优化,毛利率连续3年提升

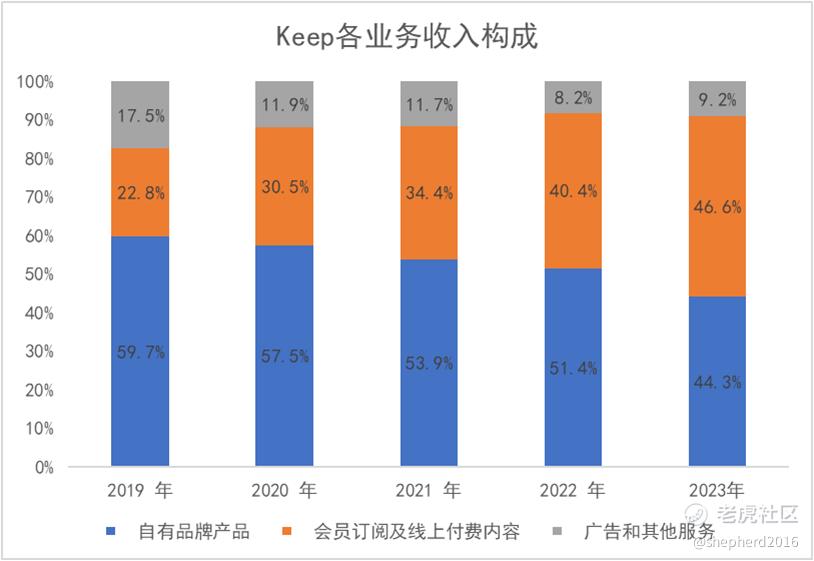

2023年Keep营收结构变化显著,其线上会员及付费内容业务,以46.6%的占比超越自有品牌产品业务成为第一大收入来源。财报显示, 2023年Keep线上会员及付费内容业务收入9.96亿元,同比增长11.4%。

数据来源:iFind

过去几年,Keep持续深耕内容及服务,不断优化会员体验,为会员提供包括有氧运动、跳绳、瑜伽、冥想、力量训练等丰富多样的课程,推动付费会员业务的稳健增长。

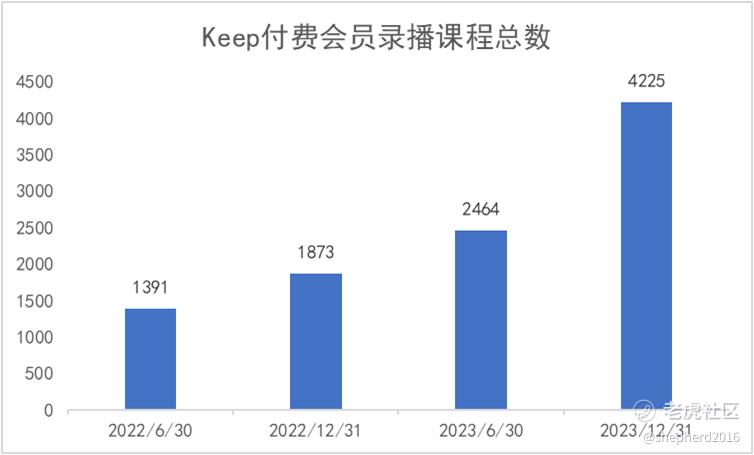

与其他业务相比,付费会员课程业务运营成本相对更低,利润率也更高。过往两年,Keep付费会员录播课程总数,从截至2022年12月31日的1873节,上升到了截至2023年12月31日的4225节,过去一年同比增加126%。当前在线的官方课程总数已经超过了5000节。

数据来源:公司公告

目前Keep平台上已经积累了众多热门健身课程,例如与知名健身达人欧阳春晓、帕梅拉等合作推出的录播课程等。根据最新的数据,2023年Keep的会员课程锻炼次数,较2022年增长超过200%。

另一方面,虚拟体育赛事对Keep的业务发展促进明显。自2018年上线首场线上赛事,这一业务形态迅速成为了Keep新的增长点,并在近两年迎来了持续性爆发。

Keep通过举办线上体育赛事,激励用户参加新颖有趣的活动,取得各种健身成就,并授予对应的奖牌和虚拟权益的方式,提升产品活跃度。同时,设计精巧的奖牌不仅吸引了专业跑者,连部分不太参与运动的人群,也成为了奖牌收集的爱好者。

虚拟赛事弱化了比赛的严肃和竞争,转而将其转化为一种具有社交属性的、有趣的生活方式,这一点对于年轻人有着极大的吸引力。

更多IP联动让线上赛事的奖牌持续出圈,有趣的是,在小红书平台上,围绕“Keep奖牌”的话题浏览量已达到2.7亿次。

来源:小红书

可以推测,此项业务仍旧有很高的商业化天花板。2023年每名虚拟体育赛事付费用户的平均收入再创新高,与2022年相比增长超过30%。

除了线上会员与付费内容业务收入同比增长之外,广告及其他业务收入1.96亿元,同比增长8.6%。此外,自有品牌运动产品业务收入9.46亿元,同比略有下降。

2023年Keep营收为21.38亿元。从各大电商平台的数据也能看出来,整体消费者情绪低于预期,短期内对于Keep自有品牌运动产品产生了一定的影响。

当然,Keep线上会员与付费内容业务的增幅,也并不是通过大量的推广营销来获得的,过去的一年,其对产品的扩张也采取了相对审慎的策略。

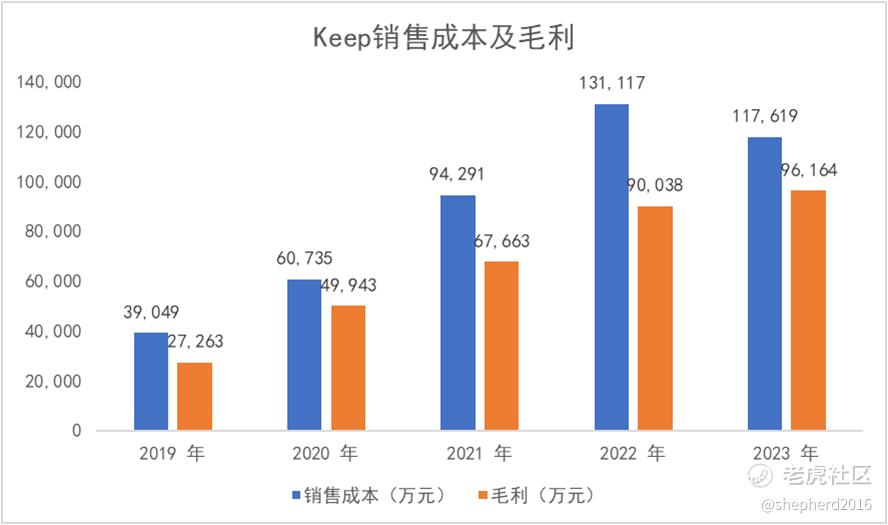

2023年Keep营业成本为11.76亿元,同比下降了10.3%。其中,线上会员及付费内容业务营业成本下降了9.5%。自有品牌运动产品业务的成本由于销售减少也下降了16.3%。

在更加精细化的运营策略之下,Keep的毛利及毛利率进一步增长。财报显示,Keep毛利由2022年的9亿元,增长6.8%至2023年的9.62亿元。毛利率由2022年的40.7%,增加至2023年的45.0%。值得注意的是,从2019年至2023年,Keep毛利已连续四年增长。

数据来源:iFind

相应的,Keep的财务状况已经有了明显的好转。Keep的经调整净亏损同比收窄55.7%,从2022年的6.67亿元下降到2023年的2.95亿元,经调整净亏损率从30.2%收窄至13.8%。

二、用户渗透率稳步提高,平台具有不可替代性

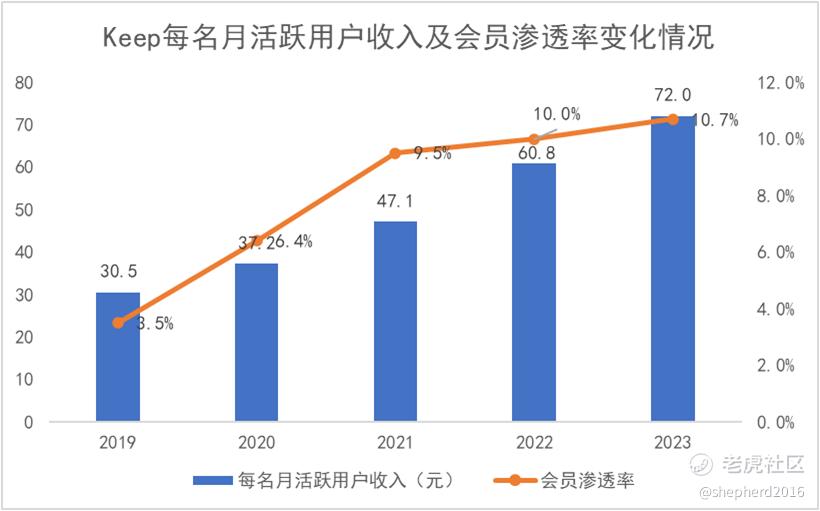

2023年,Keep的平均月活跃用户为为2976万人,平均月度订阅会员为319万人。

值得注意的是,Keep的用户黏性持续提高。从会员渗透率上来看,2023年上升到10.7%,过去5年年化复合增长率达到25.04%;平均每名用户每月平均收入同比提高了17.6%,过去5年年化复合增长率达到18.74%。

这也表明Keep的平台价值在持续增长,用户对于Keep平台有着非常大的依赖度。

数据来源:公司公告

此外,Keep也有着独特的不可替代性,并已经形成了强大的品牌效应。

在Keep上线之前,随时随地就能健身并不是一件容易的事情,线下付费私教成本高昂,线上平台则信息分散、同质化严重,大部分普通人没有合适的健身工具。Keep出现之后这一问题得到了很好的解决。

Keep创始人王宁曾在多个场合讲过,Keep 的愿景是做运动健身界的“谷歌”——人们想搜东西的时候会谷歌一下,想运动健身的时候就会Keep一下。

Keep的发展历程也完美的验证了这句话。Keep改变了健身训练的刻板印象,打破了地域和时间的限制,同时,也拥有不逊健身房的专业性。

在2022年线上健身热度最高的时候,抖音、B站等泛内容平台崛起,刘畊宏一个月涨了6000万粉丝,那个时候有人担心Keep这类平台会被抢走流量。现在看来,这样的担心完全是多余的,泛内容平台反而为线上健身带来了更多的流量,将部分用户导流到Keep这样更专业的垂类平台。

在良性的内循环与外循环之下,Keep的软硬件一体化生态逐渐稳固。线上健身内容、智能健身设备、配套运动产品,彼此相辅相成,覆盖了用户的整个健身周期。

当前,我国的健身市场依旧有广阔的发展空间。根据灼识咨询的报告,中国的线上健身行业规模,2023年已达到5272亿元,并将以23.1%的年化复合增长率,预计在2027年时,市场规模将达到1.29万亿元。

我国的健身人口渗透率相比于欧美发达国家,乃至全球平均水平都有着不小的差距。对于Keep而言,仍然有着巨大的空间。

2021年,国务院印发了《全民健身计划(2021—2025年)》,旨在促进全民健身更高水平发展。《计划》明确,到2025年,经常参加体育锻炼人群比例将达到38.5%。对于Keep而言,未来依旧有望挖掘出大量潜在健身需求人群。

三、持续扩展+AI赋能,轻装上阵的Keep被严重低估

如今的Keep也在持续地拓宽自己的能力边界,迎接更大的市场需求。

财报发布前,Keep发布了全新的8.0版本,通过全面便捷的功能拓展、创新的玩法设置以及运动内容的智能化升级,为用户呈现丰富互动的运动体验,进一步提供全新的运动价值。

截至目前,Keep每周推出200场活动,并已上线超140个运动俱乐部,Keep已累计推出超600场奖牌赛事,拥有超1000万赛事用户。

同时,Keep将投入更多资源在户外场景。据Keep联合创始人彭唯介绍,Keep 8.0已覆盖了全国300多个城市超10万条跑步路线,今年这一数据将扩充至500万。

内容层面,Keep在运动课程和数据方向继续投入和升级。Keep将引入算法能力以提升专业度,并上线运动评估体系。

彭唯表示:“当前,Keep在线有5000节官方运动课程,其中15%为AIGC生产。今年我们将会投入AI资源,提升这一比例。”

随着AIGC的持续发展,AI将对健身生态产生巨大的促进作用,未来AI课程的比例将会持续提升,这也有助于Keep内容成本的进一步降低。

另外,Keep近期的一项重大战略调整,便是收缩线下业务Keepland。实际上,即使通过优选健身房,并与传统健身房合作的模式降低成本,这项业务的整体运营成本也依然高企。

对于未来,Keep将更加聚焦强势主业。随着行业渗透率的进一步提高,线上会员、付费内容服务、自由品牌产品业务必将稳步扩张,其经营效率有望进一步优化。

方正证券研报显示,目前Keep正积极进行费用控制,打磨自身的盈利模式,随着未来的收入增长,在一定阶段调整后有望实现盈利,判断Keep的盈利弹性会在经济复苏期释放,并预测公司将在2025年实现盈利。

截至目前,Keep现金及现金等价物为16亿元,而总市值仅为21.34亿港元,现金占市值的比重为81%。

Keep的P/S(市销率)仅为1.03, 而行业中位数为1.60;PE、PB也低于大部分同类可比公司;ROE更是大幅领先同类可比公司。从绝对估值上来看,Keep被大大的低估了。

数据来源:iFind

此前,Keep也宣布不定时在公开市场上进行股票回购,视市场条件使用最多1600万港元。

港股市场这几年相对比较低迷,市场环境对于互联网平台、新经济这类型的公司产生了比较大的影响,导致很多同类公司市值承压。

不过,从中长期来看,港股的流动性已经开始趋于修复,现在这个点位,持续发展、估值低位、积极回购的Keep,赔率明显是非常大的。

随着未来业绩持续增长,各项指标进一步优化,相信Keep的股价低谷期不会持续太久。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛宇杰·04-05精彩市场份额这一块,Keep占比太高了,这家公司后续的内在价值很高点赞举报

- 梵星财经·04-05精彩虚拟赛事业务确实是很大的亮点,现在的年轻人就喜欢这个 [开心]点赞举报

- 孤雁投资·04-05精彩缩减线下业务是非常正确的决定,这块成本压力太大了,盈亏平衡都很难做到点赞举报

- 飘红一片天·04-05精彩分析的很深入,Keep现在的估值确实有点低了点赞举报

- 通慧财经·04-05精彩内容付费和会员收入业务增长点很快点赞举报

- 商桥Y啊·04-05我对Keep未来的发展前景充满期待,相信会给投资者带来丰厚的回报。点赞举报

- 丁有鱼·04-05好文点赞举报