【新能源追踪】零跑朱江明,豪赌反向合资

事件:

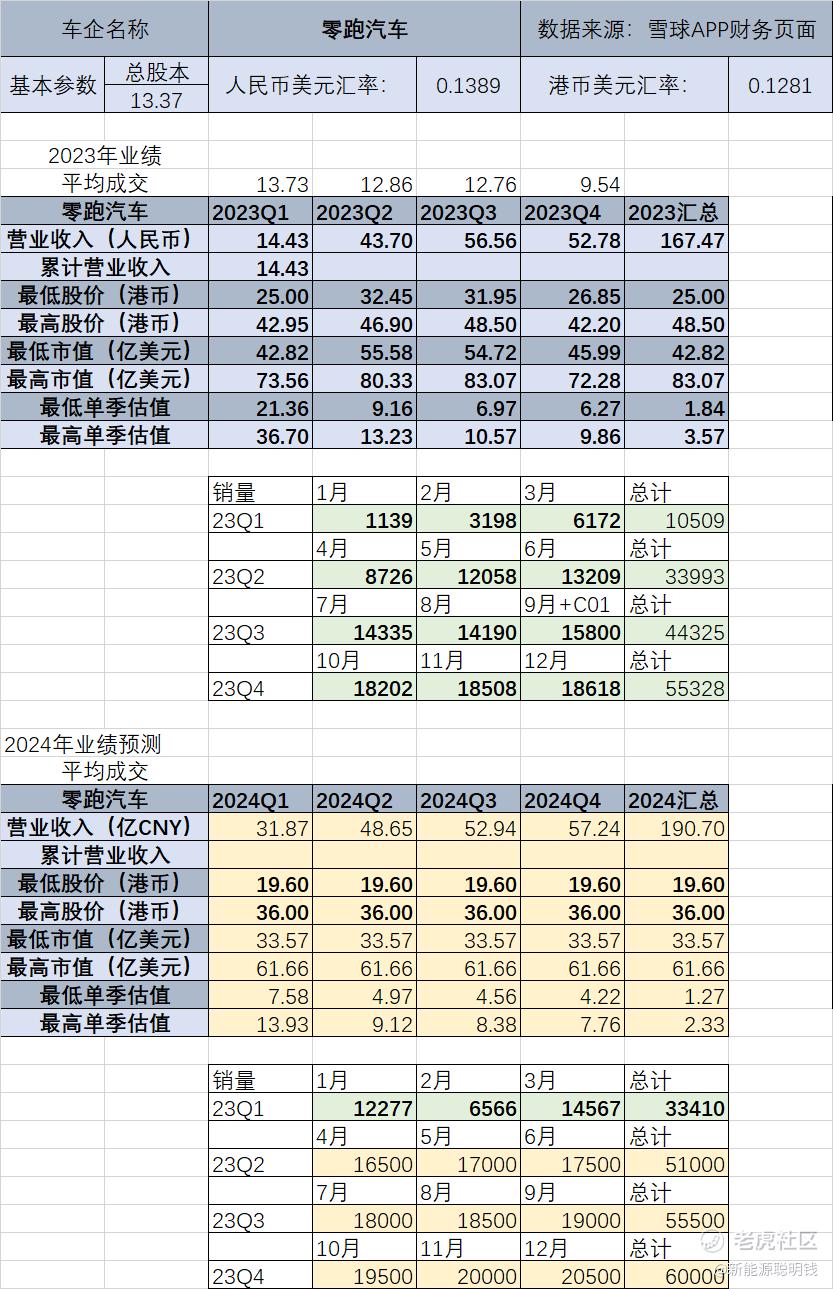

3月25日,浙江零跑科技股份有限公司(零跑汽车,09863.HK)在港交所发布公告称,2023年零跑汽车实现收益167.47亿元,较2022年增加35.2%;全年净亏损为42.16亿元,2022年净亏损为51.09亿元,同比实现收窄。

公告显示,零跑实现了全年经营现金流转正,为10.82亿元,较2022年增长了34.81亿元。截至2023年12月31日,其流动资金为193.88亿元,较2022年同期增加了98.2%。

就交付量来看,2023年,零跑汽车共计交付新车14.42万辆,同比增加29.7%。今年1月和2月,零跑交付1.88万辆,3月交付14567辆。

根据零跑的财报数据,结合市场预期和销量的预测,我们给出以下财务模型:

解读:

1.交付数据上,随着C10的交付,预计Q2会保持缓慢上升的趋势。国内的交付数据目前我们不太看中了,只要零跑能保持在15000-20000区间就可以,因为它要面临比亚迪和深蓝的价格战,同时考虑到C11车型的实际OTA表现水平,零跑在国内市场很难出现销量上的大爆发了。

接下来这家公司要看的是海外市场的能不能快速铺开。不过值得注意的是,海外合资公司由stellantis主导,好处是切入市场门槛低,但这也意味着产品的投入方式、节奏需要按stellantis的想法来。

stellantis会把什么地区的那些品牌的换壳车交给零跑,这目前是个未知数。

2.新产品方面,除了开始交付的C10之外,4月车展预计会发布C16车型,如果不考虑竞争对手的情况下,预计价格区间20-25万,6座SUV,纯电增程可选,主打理想L6。

但随着问界M7的起步价格降低到22.98万,定位相似的C16可能需要进一步下探价格,考虑到要跟C11车型区分开,C11主销车型区间为15-18万,那么C16的价格就会下探到18-23万,这是一个比较稳妥的定价区间。

3.从财务模型来看,零跑最大的变化在于,第四季度的单车收入降低了很多,从12.76万降低到了9.54万,原因是销量上T03的占比大幅度增加了,这对于零跑而言我觉得算半个好消息。

因为在C10出来之前,C11、C01的销量已经注定了是难以支撑,但T03的销量爆发,让零跑可以确认了这个老产品在小车市场中仍然有优势,这一点算半个好消息。接下来要看的是,零跑愿不愿意给T03来一次大改款升级换代,来增强自己小车市场的竞争力。

只依靠C10的销量,零跑应该很难把单车收入重新拉回12万的级别,估计还得靠C16的爆款,以及合资企业在海外市场的销售。

4.从估值上来看,零跑不再显出原来的低估,而是进入了跟蔚小理一样的估值区间,原因应该跟收入规模大幅度不及预期有关系,因为之前市场对零跑的预期估值是偏低的,所以如果以当下的经营状况来看,零跑处于历史高估区间。

考虑到后续小鹏会推出子品牌MONA,因此零跑面对的市场压力不会有减弱,接下来看要的是C16的定价,以及海外市场能否快速发展了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。