特朗普旗下新公司即将上市,五个理由不要投资它

新公司的价值主张非常简单:特朗普比任何人都了解媒体。

当地时间周一(3月25日),美国前总统特朗普旗下的特朗普媒体与科技集团(Trump Media & Technology Group,下文简称为TMTG)宣布已完成和特殊目的收购公司(SPAC) Digital World Acquisition Corp. (DWAC)的合并,合并后的公司将从当地时间周二开始在纳斯达克上市交易,股票代码为DJT(特朗普全名的首字母缩写)。

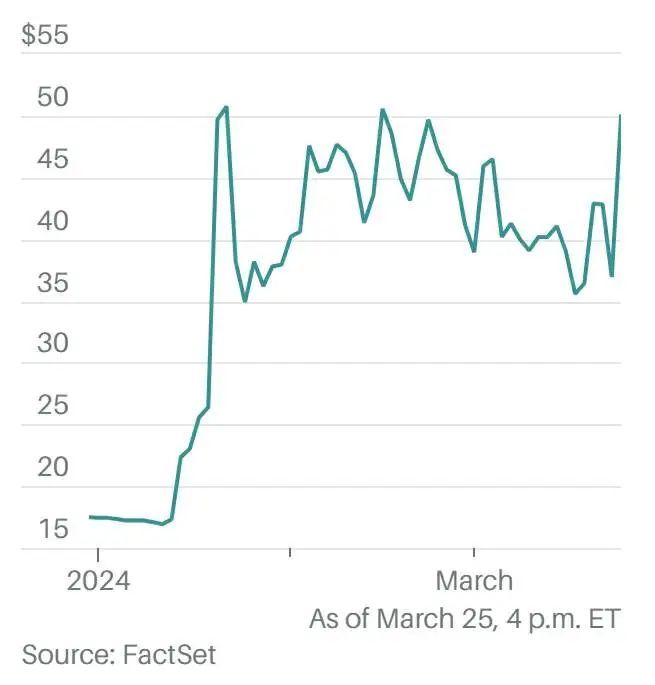

和TMTG合并的Digital World Acquisition Corp.于2021年上市,周一该公司股价飙升35.22%,至49.95美元,自1月中旬决定与TMTG合并以来股价上涨了175%。

两家公司合并后,特朗普将持有新公司7875万股股票。根据Digital World Acquisition Corp.周一收盘价计算,特朗普持有的这部分股份价值约为39亿美元,新公司市值在67亿美元左右。

决定与TMTG合并以来,Digital World Acquisition Corp.上涨了175%

特朗普的“意外之财”

特朗普持有TMTG约60%的股份,TMTG是特朗普自创的社交媒体“真实社交”(Truth Social)的母公司,“真实社交”是马斯克旗下社交媒体X(前身为推特)的竞争对手,但规模要小得多。TMTG提交给监管机构的文件显示,2023年前三个季度,TMTG的营收仅为340万美元,同期净亏损4900万美元。

和Digital World Acquisition Corp.合并后获得的近40亿美元账面收益成了特朗普的一笔“意外之财”,他的净资产在彭博富豪榜上的排名立刻获得了提升。彭博全球亿万富豪指数最新数据显示,目前特朗普的净资产约为65亿美元,这是特朗普平生首次被纳入该指数。

不过,目前还不清楚特朗普多快可以套现。从技术角度来说,在六个月锁定期结束之前,特朗普不能通过卖出股票来套现。大多数首次公开发行(IPO)和与SPAC合并的交易都包含这一规定,以防止内部人士利用股价的快速上涨套现。

但稳获共和党总统候选人提名的特朗普可能会寻求绕开这一规定,向股东寻求提前卖出股票的豁免。特朗普还可以用他的股份作为抵押品借钱。

如果卖出公司60%的股份或相当大一部分股份,对其他股东来说可能是毁灭性的,大规模抛售股票可能会导致股价大幅下跌。

不过,周一传来的另一个消息可能会降低特朗普抛售股票的可能性。

纽约一家上诉法院同意将 特朗普涉嫌财务欺诈案需缴纳的保释金从此前的4.64亿美元减至1.75亿美元,同时给了他10天时间缴纳保释金,因此特朗普不再像之前那样急需筹集现金。

加利福尼亚州前共和党国会议员德文·努内斯(Devin Nunes)在一份声明中表示,TMTG 正在寻求增长。努内斯于2022年离开众议院成为TMTG的CEO。努内斯说:“在TMTG转型成为一家上市公司之际,我们期待着提高和扩大‘真实社交’的实力与规模。”

投资特朗普新公司的五大风险

对于对特朗普和他的公司感兴趣的投资者来说,合并后的新公司的价值主张非常直截了当:特朗普比任何人都了解媒体。2016年,特朗普通过社交媒体传播自己的理念吸引选民并成功当选总统,2022年,特朗普推出了自己的社交媒体平台“真实社交”来吸引志同道合的用户。

但投资特朗普公司的风险则更复杂一些。

和所有上市公司一样,特朗普的这一新媒体品牌需要向投资者说明公司存在的潜在问题。在招股说明书中,Digital World Acquisition Corp.用了84页的篇幅列出了可能导致投资者“输得精光”的风险。诚然,所有投资都伴随着风险,此外,如果投资者都选择避开那些在招股说明书中提示风险的公司,那么市场上就没有资金了。

然而,想投资这家新公司的投资者应该认真对待它的风险,就和投资任何一家新公司一样。

以下是从招股说明书中总结出来的投资者可能面临的五大风险。特朗普的总统竞选团队和TMTG均未回应记者的置评请求。

风险一:TMTG正在赔钱运营。

或者如招股说明书所说:“TMTG预计在可预见的未来将出现运营亏损”。本文之前提到,2023年前九个月TMTG的营收仅为340万美元,已发生的运营成本为1060万美元。招股说明书称,TMTG的盈利能力非常成问题,严重到该公司能否“持续运营”还不清楚。与现金充裕的Digital World Acquisition Corp.合并将解决这个问题——该公司手头有大约3亿美元现金——但合并后的新公司需要迅速找到收入来源。

正如招股说明书所指出的那样,许多科技公司在曾在尚未盈利的情况下上市,但拿TMTG和这些公司作比较难度很大,因为招股说明书称:“TMTG目前没有、也可能永远不会收集、监控或报告那些类似行业公司使用的关键运营指标。”举个例子,TMTG不监控其每日或每月的平均用户数量,而这是衡量科技公司成功与否的标准指标。在马斯克收购推特时,推特的日均活跃用户数量约为2.5亿。

风险二:合并后的新公司正在尝试吸引保守派人士的注意,马斯克的X可能已经吃掉了它的“午餐”。

据TMTG称,该公司的成立是为了反对“大型科技公司的审查制度”,该公司成立之初特别提到了2021年推特对特朗普的禁令,当时推特还是一家上市公司。但如今已时过境迁,招股说明书显示:“作为一家有了新东家的私营公司,X可能会持续承诺拥护言论自由,这将加大争夺优先考虑这些原则的用户的难度。”

另一种可能出现的情况是,其他科技平台可能会反对“觉醒主义”,招股说明书称:“如果大型科技公司想抵制不同的声音和观点,没有什么能阻止它们这样做。”

风险三:特朗普是最大的“卖点”,但他也会在其他平台上发帖。

TMTG已经采取了一些措施将特朗普绑定到该平台上,因为如果没有他的帖子,该平台对用户的吸引力就会大打折扣,但招股说明书承认,TMTG的这些措施并没有对特朗普造成太大限制。特朗普签署的许可协议要求他想发帖时必须首先在“真实社交”上发布,如果要在Facebook、X或其他平台发布,必须等待六个小时后才可发布。

但很重要的一点是,这一排他性条款只适用于特朗普想发布的有关个人内容的帖子,而不适用于他想发布的有关政治内容的帖子。什么是个人内容,什么是政治内容,这一切都由特朗普来决定,而且他可能会认为所有帖子都是政治内容,招股说明书称:“作为总统候选人,特朗普的大部分或全部社交媒体帖子可能都被他视为和政治有关。”

风险四:特朗普遇到的法律问题可能会成为投资者的问题。

如果投资者想要一份关于特朗普遇到的法律问题的简明扼要、实事求是的概述,那么这份招股说明书足以满足投资者的要求。招股说明书指出:“唐纳德·J·特朗普是众多法律诉讼的对象,其范围和规模对于美国前总统和现任总统候选人来说都是前所未见的。”公司的成功将取决于特朗普的“知名度和存在感”,如果他因为被监禁或因为其他法律原因丧失行为能力,导致他和公司的关系受到限制,那么将会给公司造成伤害。

招股说明书提到了针对特朗普的漫长诉讼历史,包括多年来他和他的企业涉及的“美国联邦和州法院约3500起法律案件”,招股说明书称,TMTG“不是上述任何案件的当事人”。

但特朗普在“真实社交”上发的帖子已经被告上法庭,2023年,特朗普被判殴打和诽谤作家E·吉恩·卡罗尔(E. Jean Carroll),招股说明书指出,这一诽谤指控“源于特朗普总统2022年在‘真实社交’上发的一篇帖子”。

特朗普正在对这一判决提出上诉。

风险五:新公司将是一家上市公司,但控制权将在特朗普手里。

与其他许多和SPAC合并后上市的公司一样,新公司的早期股东——包括特朗普——被禁止在六个月的锁定期内抛售或出借他们的股票。新公司的董事可能会放弃这一决定。

招股说明书指出,两家公司合并后,特朗普将持有公司58.2%有表决权的股份,这给了他支配那些在禁售期内控制他的持股的董事们的权力。正如招股说明书所说:“特朗普的利益可能和你利益不一样,你可能不会赞同他的投票方式,这可能不利于你的利益。”

如果想投资这家新公司,没问题,但投资者也应该了解投资这家公司的风险。

文 | 巴伦周刊

编辑 | 郭力群

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

#公司行业

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。