放弃幻想,特斯拉已成为过去式

放弃幻想,特斯拉4季度收益令人失望,随着起面临日益激烈的竞争,特斯拉在电动车行业已不具备领先优势。

其实一直以来大家衡量特斯拉的估值通常会使用“市梦率”,其实这对于成长型公司来说也是无可厚非,但是当一家公司的基本面发生转变时,我们也不得不去面对现实,就像很多之前的明星公司,在基本面发生转变后就不再是香饽饽了,这其实就要求我们动态的去分析一家公司。【本文部分观点转载自作者:David Ksir,侵删】

今天就想谈谈特斯拉,特斯拉发布财报也好一阵子了,相信大家基本上都看过他的财报解读了,所以我这里就简单说两句。就这份财报来看,最重要的就2个点

年交付180万辆,低于200万辆的目标,2024年的收入增长可能会继续放缓

今年第四季度,毛利率和营业利润率分别降至17.6% 和8.2% ,低于一年前的24% 和16% 。

随着电动车市场竞争加剧,经济放缓导致对电动汽车的需求下降。即使是像特斯拉这样的公司,它的电动车也明显不如之前好卖。过去一年特斯拉一直在赔本赚吆喝,然而价格下降了,却并没有带来预想中的销量上升。就连投入10年研发,100亿美元开发成本的苹果也在最近宣布了放弃造车。而且不知道大家发现没有,就连传统车企 $通用汽车(GM)$ 最近将雪佛兰开拓者(Chevy Blazer)的售价下调至50,200美元,比8月份首次上市时的售价低了约6,500美元。

其次,尽管马斯克一会儿说机器人,一会儿火箭,一会儿说脑机芯片的,但实际上特斯拉本质还是一个汽车公司,汽车部分占所有收入和所有收益的85% ,而剩下能源和服务目前还没有盈利。而特斯拉的营业利润率与汽车行业8% 的平均水平一致,但汽车行业的估值却比特斯拉低得多。

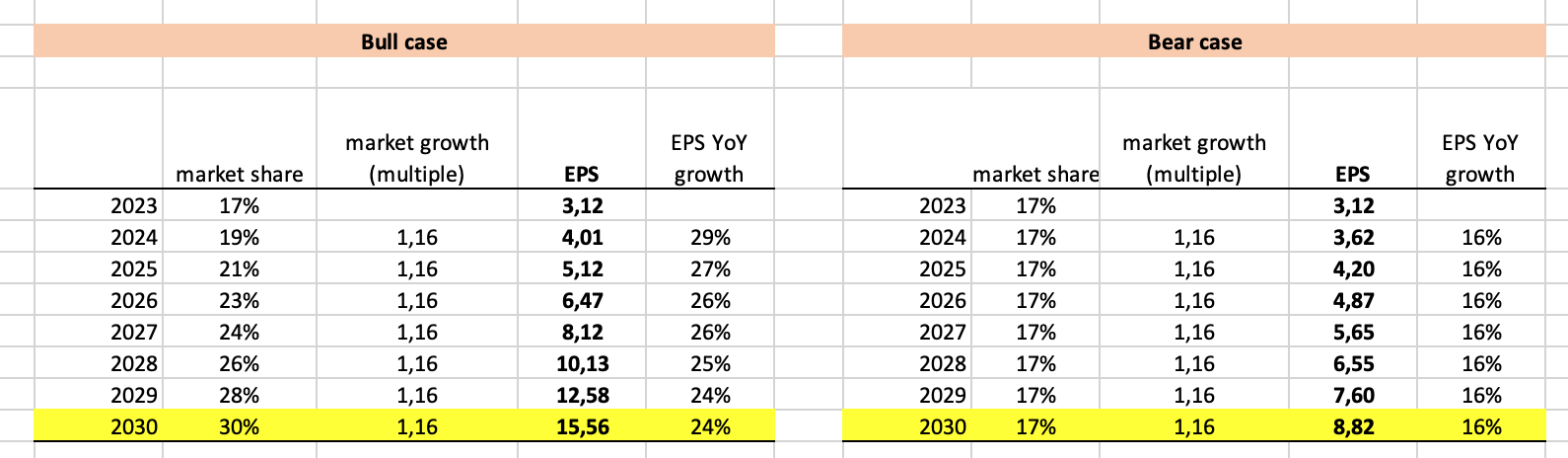

2023年汽车部门实际上创造了3.12美元的每股收益,假设电动车市场未来10年复合年增长率16%,我们预测2030年特斯拉每股收益上升到15.5美元(这相当于每股收益每年增长25-30% )

如果我们预计2030年后特斯拉类似比亚迪,考虑到比亚迪的营业利润率较低,约为5% ,比亚迪的市盈率为20倍。当我们在做同比分析时,可以预估特斯拉的估值在78美元。假设2030年后特斯拉更接近福特或者丰田这种传统厂商,后者市盈率8-10倍,假设特斯拉能够保持高溢价在12倍左右,它对应的公允价值在110美元。

当然如果我们认为特斯拉类似苹果一样收“苹果税”,后续的汽车服务收入占到了总收入的20%,市盈率在15倍左右,它对应的公允价值也得138美元。而现在股价高达170+。

那么,你觉得特斯拉估值合理吗? $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

我不知道你说的对不对,但是我有钱,我还是会买特斯拉

只要人家还是行业老大,估值就没毛病

很不喜欢这样的标题,不过你是我女神

这篇文章不错,转发给大家看看