在人工智能竞赛中躺赢的玩家

有外国分析师坦言,阿斯麦可能是人工智能竞赛的最大赢家。因为阿斯麦的光刻机龙头地位,这让所有想要生产AI芯片的芯片制造商都无法绕不开他!

作者:Simple Investment Ideas

阿斯麦是公认的光刻设备供应商龙头,用于生产微芯片和集成电路。阿斯麦的机器是半导体制造业的关键部件,使台积电和三星等半导体公司能够制造出强大的芯片。

在所有参与半导体行业的公司中,阿斯麦可能是从人工智能热潮中受益最多的公司。与其他半导体行业的顶级公司不同,阿斯麦在先进的EUV光刻技术方面几乎处于垄断地位。该公司甚至在相对不太先进的DUV光刻领域占据主导地位。这意味着在可预见的未来,阿斯麦很可能占据光刻领域的绝大部分增长。

不可逾越的壕沟

目前,阿斯麦可以说是拥有所有公司中最大的技术护城河。阿斯麦生产的先进光刻机在设计上非常复杂,甚至几乎不可能复制这种技术。毕竟,这些机器负责制造单纳米芯片,它们本身就是目前世界上最先进的技术之一。

阿斯麦光刻机通常每台耗资数亿美元,其最新的高NA光刻机耗资高达3.8亿美元。制造这种机器所涉及的复杂程度确实令人难以置信,因为一台机器可能涉及数十万个不同的部件。此外,其中许多组件本身就是技术奇迹。

制造这种机器所涉及的复杂性和技术难题,使阿斯麦多年来慢慢扩大了与竞争对手之间的差距。就目前的情况来看,似乎没有竞争对手愿意涉足这个领域,这使得阿斯麦在更复杂的机器上继续创新,从而进一步扩大了差距。

捕捉AI繁荣的所有增长空间

鉴于阿斯麦在先进光刻机领域近乎垄断的地位,该公司处于独特的地位,可以抓住人工智能热潮的几乎所有好处。虽然有一些公司生产光刻机,如佳能和尼康,但这些公司专注于较不先进和较老的DUV光刻技术。

随着人工智能继续推动对更小纳米芯片的需求,只有阿斯麦的先进机器才能满足这种需求。因此,该公司将不必担心竞争对手削减利润或抢走需求。阿斯麦在研发方面也拥有无与伦比的资源,这只会让他们进一步领先。

虽然半导体制造业也有令人难以置信的高技术进入壁垒,显而易见的是台积电的主导地位,但这个行业开始看到激烈的竞争。这在一定程度上是人工智能热潮的结果,也是政府实体协助各自半导体公司的结果。例如,美国正在通过《芯片法案》向美国半导体公司提供大量援助,以便他们不必依赖外国公司获得关键的半导体技术。

鉴于半导体技术对几乎所有行业,尤其是国防行业的重要性日益增加,各国希望拥有自己的半导体产业是很自然的。这种竞争只会推动对阿斯麦最先进机器的需求,因为没有它们,半导体公司就不可能进行有意义的竞争。

从AI竞赛中受益

由于科技巨头之间的人工智能竞赛,对最强大芯片的需求开始呈指数级增长。OpenAI得到了微软的支持,拥有庞大的资源,其CEO雄心勃勃,为其人工智能项目投入了惊人的资源。谷歌理所当然地将OpenAI视为一种生存威胁,如今它正被迫投入数十亿美元开发与OpenAI相当的人工智能系统。

由于谷歌针对OpenAI的ChatGPT开发了越来越先进的Gemini AI,三星Galaxy和Pixel等安卓手机现在可以使用功能强大得令人难以置信的AI。现在,苹果正被迫做出回应,创建自己的类似人工智能,以免自己的智能手机和设备业务受到干扰。亚马逊也被迫帮助开发一款类似的ChatGPT人工智能产品,以便AWS与将使用ChatGPT的微软Azure保持竞争力。事实上,亚马逊最近向OpenAI的竞争对手Anthropic投资了40亿美元。

在这一切的背景下,Meta的 CEO 扎克伯格明确表示,Meta将站在人工智能竞赛的最前沿,并表示Meta将拥有一个由35万张H100英伟达显卡组成的人工智能基础设施。该公司还在开发自己的竞争性生成人工智能,名为LLaMA。Meta自己的人工智能野心并不令人惊讶,因为它也在上述科技巨头竞争的几个相同市场中竞争。

OpenAI的ChatGPT是在科技巨头中掀起大规模人工智能浪潮的第一张多米诺骨牌。未来几年,这些科技巨头仅在人工智能训练和推理上就投入数千亿美元,这并不奇怪。事实上,Anthropic的CEO Dario Amodei表示,鉴于人工智能的规模定律并没有明显放缓,2024年看到10亿美元的人工智能模型和2025年100亿美元的人工智能模型并不奇怪。因此,参数增长的空间仍然很大,因为这些人工智能模型所需的数据不会很快耗尽。

阿斯麦是世界上唯一一家能够提供制造LLMs所用芯片所需机器的公司。该公司将有效地抓住这一需求的所有优势,而没有竞争对手可言。甚至像台积电这样的主要芯片制造商和像英伟达这样的芯片设计公司也有竞争对手。阿斯麦的技术非常先进,如果没有制造和组装所有部件所需的技术知识和供应链,对其机器进行逆向工程几乎是不可能的。

强劲的财务状况

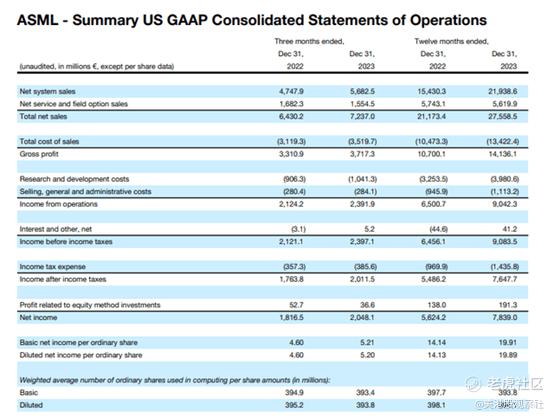

在机器需求不断增长的情况下,阿斯麦的财务状况保持相对强劲。2023年,该公司报告净销售额为276亿欧元,净收入为78亿欧元,随着人工智能的采用加速,这些数字在未来几年可能只会增长。虽然阿斯麦预计2024年的净销售额将与此类似,但这种持平的增长在很大程度上是由于对华贸易的限制。随着该公司适应这一新的现实,2024年之后,它的销售额应该会开始大幅增长。

该公司强劲的财务状况使其在研发方面的投资远远超过佳能或尼康等该领域的其他竞争对手。该公司目前每年在研发上的支出约为40亿美元,而且这个数字只会越来越大。鉴于资源密集型和复杂的EUV和DUV机器正变得越来越多,很难预见有任何竞争对手愿意付出认真的努力,从阿斯麦手中夺走市场份额。

总结

随着时间的推移,阿斯麦不断扩大自己与该领域其他公司之间的差距。制造尖端光刻机和协调供应链所涉及的精密程度和复杂性正变得越来越难以复制。虽然阿斯麦目前的估值为3890亿美元,预期市盈率为48倍,但从长期来看,该公司的增长潜力实际上被低估了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看