大摩下调Tesla目标价的理由是什么?

大摩将 $特斯拉(TSLA)$ 目标价从345美元下调到320美元。

主要观点是:

价格持续下调,但主要市场电动汽车需求仍在继续放缓。

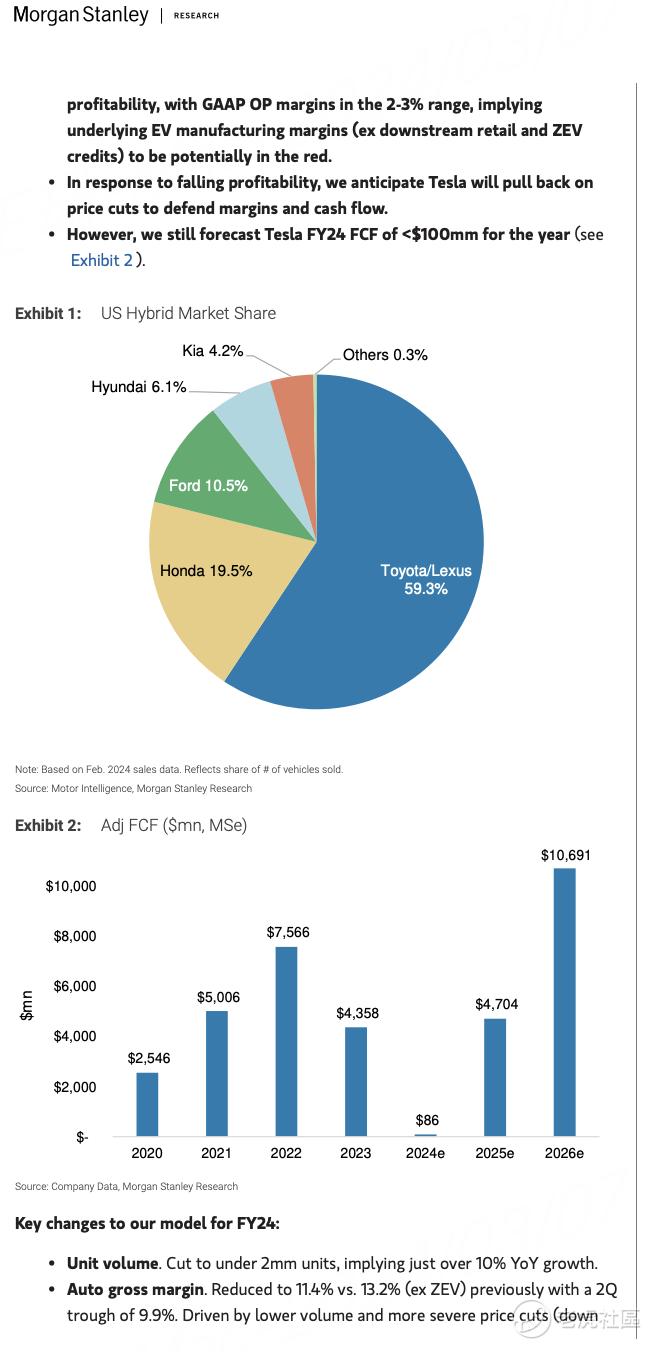

混合动力势头车复兴,正在争夺边际EV买家; 根据大摩预计,混合动力车的今年市场份额将增加 100个基点至 200个基点。

特斯拉目前的产品线在竞争激烈的市场中相对老化,主要产品还是在Covid之前面世。

中国EV市场供应过剩,降价接二连三,价格竞争将在2024年持续并将刺激厂商加大成本削减力度。

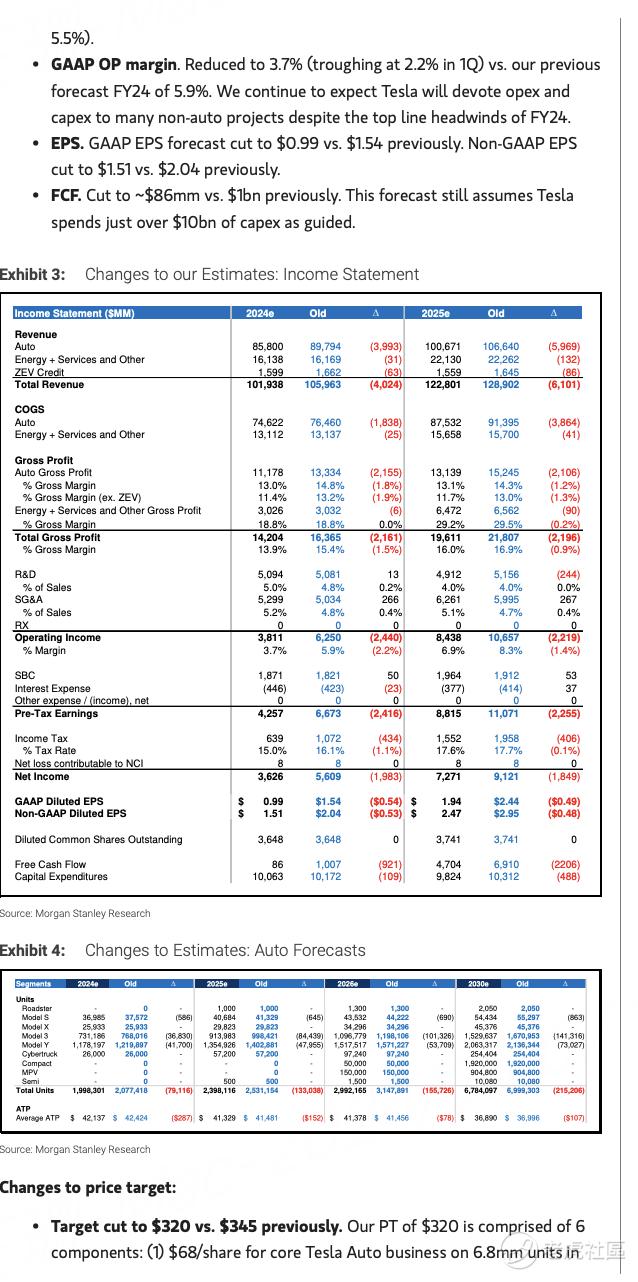

今年的汽车业务可能出现GAAP EBIT 亏损,预计GAAP 运营利润率在 2-3% 范围内,这意味着潜在的电动汽车制造利润率(不包括下游零售和 ZEV 信贷)可能出现亏损。

2024年上半年的业绩将低于预期。为了应对盈利能力下降,预计特斯拉将取消降价措施,以保证利润率和现金流。

2024预测模型变化:销量削减至低于200万,汽车毛利率从之前的13.2%降低到11.4%。

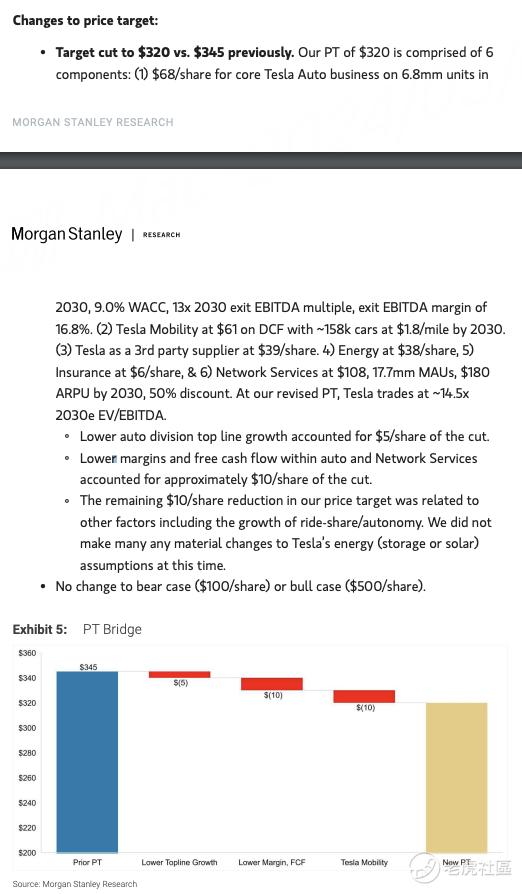

320 美元 PT 由 6 个部分组成:

1)2030 年,特斯拉核心汽车业务估值 68 美元/股,

2)Tesla Mobility 的 DCF 估值为 61 美元,

3)第三方供应商业务估值 39 美元/股,

4)能源业务为 38 美元/股,

5)保险业务为 6 美元/股,&

6)Network Services为 108 美元,月活跃用户数为 17.7m。

修订后,大摩预计特斯拉的估值约为14.5 倍 2030 年电动汽车/息税折旧摊销前利润 (EV/EBITDA)。 熊市情况(100 美元/股)或牛市情况(500 美元/股)没有变化。

大摩重申对特斯拉的增持评级,目标价为 320 美元。关于特斯拉的论点,它既是一家汽车股,也是一家能源、人工智能/机器人公司。其中,核心汽车业务的估值(每股 68 美元)仅占320 美元目标价格的 21%。全球电动汽车市场的负面发展对特斯拉来说非常重要,对股价产生短期负面影响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不吃一只小虎·03-07精彩特斯拉AI 落后了,自动驾驶突破慢,才是后面预期下降的原因。主要还是老马玩x ,无心产品研发造成的1举报

- 攒钱买特斯拉·03-07精彩目前y和3作为主要走量车型,竞争力已大不如前,新款车型目前只有cybertruck,而且还在产能爬坡阶段,暂时看不到利润点,roadster也只是放了烟幕弹预计今年四季度生产,但不抱太大期望。除非特斯拉能推出新的走量车型或大改y,否则单靠卖车已很难获得目标收益。预测接下来会押注fsd,加速推广至全球,推出订阅制来提升利润增长点。3举报

- SilenceMoon·03-07这篇文章不错,转发给大家看看1举报

- 马莲·03-071点赞举报