Zoom的增长故事消失了

新冠疫情为Zoom创造了一个风口,居家隔离的状态,这款能够组织许多人进行视频通话的软件成为了宠儿。然而,在风停的时候,Zoom的增长故事却也消失了。

作者:Bill Maurer

周一,Zoom 发布四季度财报。在疫情期间,Zoom也许是最受欢迎的公司。当疫情过后,该公司的收入增长率和股价都从高点大幅下跌。虽然该公司的股价在最初的报道中飙升,但要注意的是,该公司的收入增长几乎消失了。

某种意义上讲,Zoom确实有点尴尬。因为关键指标持续疲软,但公司仍然盈利丰厚,并产生大量自由现金流。而且,与大多数大型科技公司相比,该公司的估值还算合理。但是,Zoom的表现远远落后于许多在2024年初飙升至新高的大型科技股。

在1月份结束的第四财季,Zoom看到了许多与前几个季度相同的结果。营收接近11.5亿美元,超出市场预期,非公认会计准则每股收益为1.42美元,超出市场预期27美分。然而,在过去的五年里,该公司只有两次没有达到营收预期,而在此期间,它都达到了预期的利润。这可能与管理层经常发布疲弱的指引有关,四季报也延续了这一趋势。

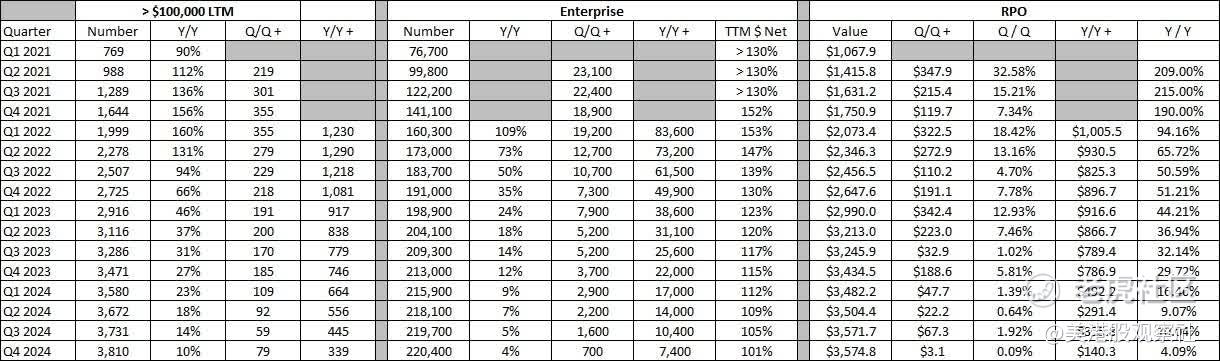

Zoom面临的问题是,它没有显示出任何光明未来的迹象。如下表所示,所有关键指标均较上年同期大幅减弱。例如,在过去12个月里,贡献超过10万美元收入的客户同比增幅仅为339家,不到一年前的一半。企业客户的数量在连续和同比的基础上也大幅下降。最后,剩余的履约债务几乎与上年同期持平,年增长率仅略高于通胀率。

截至本财年末,递延收入为12.7亿美元。在过去的18个月里,这一数字下降了约1.3亿美元,这对未来的营收增长来说并不是一个好兆头。因此,Zoom的指引相当清淡也就不足为奇了,因为第一季度的收入预计为11.25亿美元,而此前的估计为11.3亿美元。更糟糕的是,该公司预计全年营收为46亿美元,而华尔街预计全年营收为46.6亿美元。虽然管理层通常在一开始是保守的,然后可以稍后提高指引,但最好的情况是至少首先达到或超过预期,然后再提高。

问题在于,鉴于Zoom的盈利能力和现金流状况,很难押注它做空。非公认会计准则净利润超过16亿美元,比前12个月增加了近3亿美元,而自由现金流超过14.7亿美元,与调整后利润的增幅相似。唯一的问题是,有很多基于股票的薪酬,所以股票数量会随着时间的推移而增加。在这方面,Zoom在第四季度报告中宣布了一项新的15亿美元回购计划,这应该有助于抵消这种稀释,甚至可以根据时机减少股票计数。Zoom在最近一个财政年度没有回购任何股票,但在前一年执行了10亿美元的回购。上一财季结束时,该公司拥有约70亿美元的现金和投资,没有债务。

Zoom的估值也很合理,因此短期情况仍然相当棘手。虽然该公司的营收几乎没有增长,但调整后市盈率约为14.4倍,销售额约为4.7倍。类似的微软的市盈率分别为33倍和11.7倍。如果Zoom真的报告了有意义的收入增长,那么它的市销比可能会达到个位数,市盈率可能会达到20多倍。华尔街认为,在周一盘后交易价格的基础上,金价还会再上涨10美元,但当然,几年前这里的平均目标价接近500美元。

考虑到这里的积极和消极因素,Zoom显得有点食之无味,弃之可惜。一方面,下降的指标是一个大危险信号,一些主要指标甚至可能很快变成负值。而另一方面,这里的估值相当合理,公司产生了可观的利润和现金流(即使稀释了)。如果管理层进行了一些收购,并且至少在一两个季度内能够显示出指标的改善。

有趣的是,Zoom的一个主要支持者突然抛售了大量股票。Ark Invest在2022年预测,到2026年,Zoom的股价将上涨至1500美元,因为他们的蒙特卡洛模拟在该日历期间的平均年收入约为520亿美元。现在看来,Zoom可能很难做到收入的10%。在1月30日至2月20日期间,Ark Invest出售了近290万股Zoom股票,约占其仓位的30%。凯西•伍德的公司同时持有其旗舰产品Ark Innovation ETF 和Ark Next Generation Internet ETF 的股票。

总的来说,Zoom的股价在该公司发布第四季度报告后于周一反弹,但业绩并没有那么好。和往常一样,各大新闻头条都在谈论公司的营收和净利润,还有该公司宣布了一项新的回购计划。然而,所有关键指标继续走弱,其中一些相当严重,再次导致管理层季度和年度收入指引低于市场预期。尽管营收状况很糟糕,但盈利能力和现金流状况依然强劲,因此很难证明做多或做空的合理性。在收入状况改善之前,这个名字可能不会比同行表现更好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。