锂电股跌跌不休,行业供需失衡下如何突围?

2023年锂电市场的关键词是什么?“结构性产能过剩”、“去库存”,这两大关键词成为锂电企业在过去一年中绕不过的坎。

而这些问题的出现,成为碳酸锂价格和锂电池价格持续下探的导火索。在国内新能源汽车市场“价格战”日趋激烈的今天,锂电企业们则是受到产品价格探底的打击,和新能源车企受到的伤害程度并无二致。

锂电池价格探底,概念股集体下挫

过去几年,锂电池厂商站在了新能源汽车市场的肩膀上,吃足了市场带来的巨大红利。特别是在2020年及2021年,国内头部锂电池厂商产销两旺,量价齐升,直接将股价推向了“山顶”之上。

然而,2022年下半年以来,锂电股高处不胜寒,股价持续回调。进入2024年,锂电股股价加速下行,其中 $宁德时代(300750)$ 、国轩高科(002074.SZ)、 $中创新航(03931)$ 和亿纬锂能(300014.SZ)股价于近日均下探至过去几年以来的新低,市场人气大不如前。

锂电产业链供需失衡,锂电池价格由盛转衰,厂商们卖不出“好价钱”,成为锂电股股价跌跌不休的背后因素。

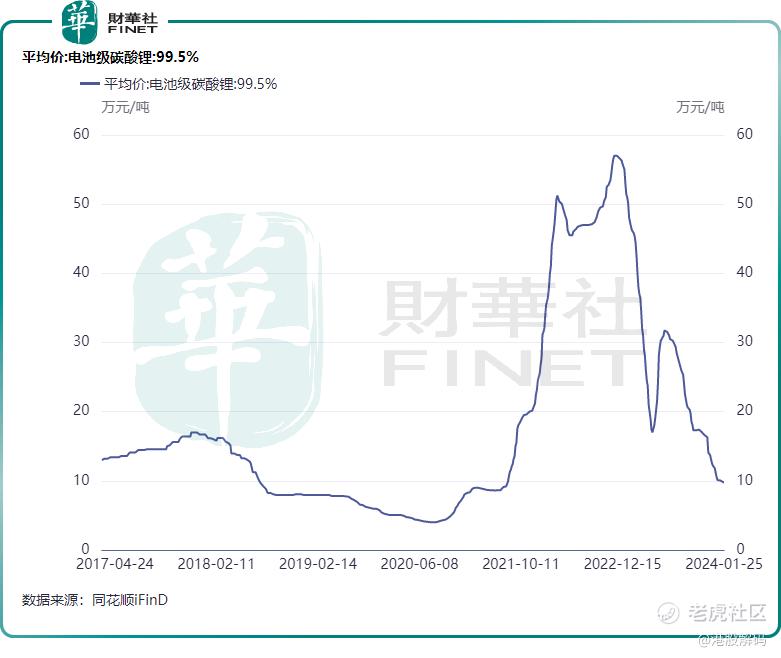

鑫椤资讯数据显示,于2024年1月25日,磷酸铁锂方形动力电芯均价为0.38元/瓦时,已逼近二三线厂商的成本线,三元方形动力电芯0.475元/瓦时,均较去年同期腰斩,并且处于历史以来最低点。上游领域的碳酸锂价格也因为产能过剩而出现大幅下降,同花顺金融数据显示,国内电池级碳酸锂平均价在1月25日跌至9.8万元/吨,为2021年8月以来新低。

碳酸锂是锂电池的核心原材料,在下游主要应用在新能源汽车及储能等领域。锂价涨势已去的根本原因,在于新能源汽车锂电池行业供大于求的局面正在扩大,并且这种局面在短期内很难出现根本性转变。

产能过剩下,诸多负面因素来袭

与二级市场“全线飘绿”不同,国内各锂电厂商内卷加剧,在产能扩张上“一路长虹”。在过去一两年,我国动力电池企业投资扩产热情高涨,大批项目快速上马,产能大规模释放,致使新能源汽车行业已从过去“少电、缺电、贵电”转换到如今的电池产能过剩时代。

但另一方面,受新能源汽车国家补贴退坡、油车降价促销等因素影响,我国下游新能源汽车销量增速在放缓,2023年销量同比增长37.9%,远低于2022年93.4%的增速。

动力电池产能严重过剩,导致国内的动力电池装机量明显低于企业产量。

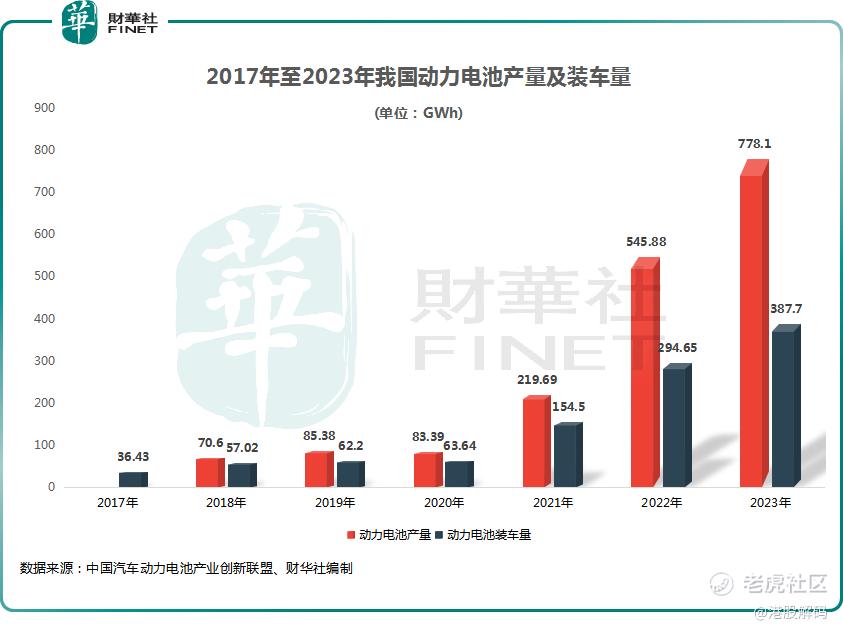

根据中国汽车动力电池产业创新联盟数据,2023年我国动力电池和其他电池全年合计产量为778.1GWh,但动力电池销量为616.3GWh,出口量和装车量合计约为515GWh。装车量和销量、产量之间存在的差距越来越大,说明行业产能过剩问题也越来越严重,产品库存也在增长。

因锂电全产业链呈现去库存状态,导致行业开工率处于较低位。GGII数据显示,2023年1-10月国内动力电池平均产能利用率不足60%,而2022年则超过75%。在2022年,动力电池龙头宁德时代电池产能利用率为83.4%,到了2023年上半年则大幅降至60.5%。

在此背景下,锂电厂商面对着近些年来最充满挑战的环境,一方面,锂价的下跌挫伤了不少企业的存货价值,企业为清库存和抢占市场份额而大打价格战;另一方面,产品售价下降直接导致企业的利润出现缩水。

2023年第三季度,宁德时代的净利润同比增长10.66%至104.3亿元,较前三季77.05%的增速明显收窄;动力电池装机量排行第三的中创新航在2023年上半年增收不增利,净利润下降12.1%,由于存货拨备大幅上涨,中创新航其他亏损净额从2022年同期的0.92亿元提升至3.21亿元;受计提存货跌价准备影响,行业老四亿纬锂能2023年第三季度净利润下滑2.53%,与上半年实现近60%的正增长形成鲜明的对比。

不过对于锂电池头部企业来说,市场环境生变亦带来益处,这些市场重压将加快出清落后产能,从而提升市场集中度,马太效应将更加明显。如今,已有部分中小型动力电池厂商倒下,近日中国汽车动力电池产业创新联盟发布的数据显示,2023年全年,我国新能源汽车市场实现装车配套的动力电池企业有52家,较2022年减少5家,意味着这5家企业被淘汰出局。

此外,也有一些厂商迫于压力退出锂电池产业,如跨界锂电行业不到一年的有机颜料厂商百合花(603823.SH)在去年7月终止了锂电池生产项目,光伏消费类产品生产商珈伟新能(300317.SZ)在去年2月宣布锂电池制造项目停产,不再将锂电池生产作为未来发展方向。

产能过剩周期将延续,企业如何逆势高歌?

国内锂电池市场供需失衡周期还会维持多久?这是很多投资者关注的话题。

当下,不管是上游锂盐还是中游的锂电池赛道,产能扩张仍未停歇。特别是锂电池方面,不只是头部企业,不少二三线厂商新建产能还在陆续落地,并且有很多项目仍处于建设中,预计未来几年将会持续释放,继续超出市场理性的范围。

浙商证券等多家市场机构预测,到2025年,国内新能源汽车所需要的动力电池产能将达到1200GWh,但动力电池目前的产能规划已经超过了4000GWh,规划产能远超市场所需产能。

如此背景下,2024年动力电池市场内卷烈度可想而知将继续加大,残酷的价格战预计将会延续。零跑汽车(09863.HK)副总裁曹力近期更是预测,称目前行业内磷酸铁锂电芯成本在4毛钱左右,“我们认为在今年会到3毛2到3毛5左右的区间”。

影响锂电池价格的主要因素有两个,一是技术创新,二是原材料成本。目前行业降价潮仍在进行中,对于正处于成本边缘的锂电池厂商来说,原材料降本有限,通过技术创新来进行降本才是重中之重。

而降本是一种能力,中创新航高级副总裁谢秋近日表示,降本战归根结底不是恶意的低价,而是要真正的把成本降下来,企业才能实现可持续的盈利。

为降低锂电价格下行的压力以及提升企业竞争力,龙头厂商纷纷押注技术革新,以推动电池、材料、装备等环节技术创新和工艺升级。

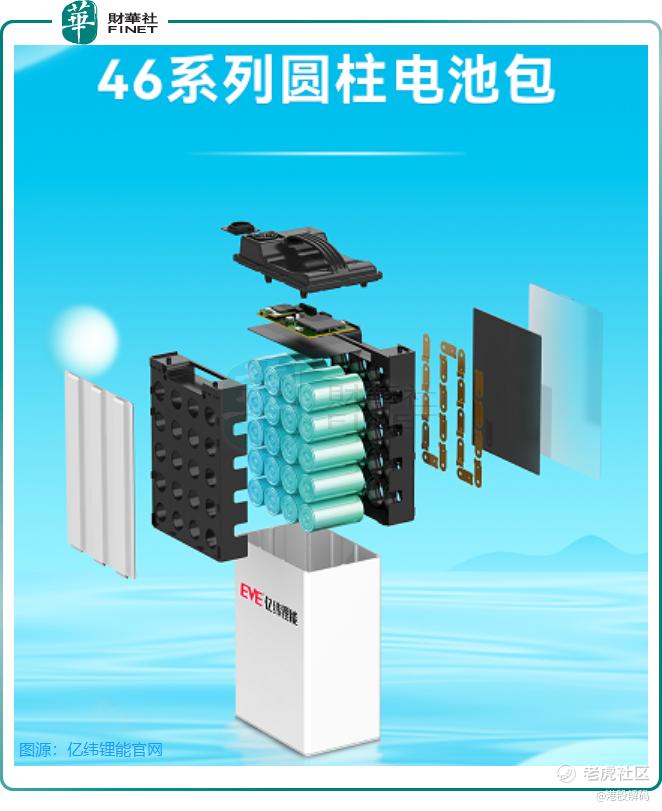

在电池端,以46系大圆柱、长薄型刀片电池等为代表的新型电池逐渐起势,正构建出新的市场格局。在46系大圆柱方面,宁德时代、亿纬锂能、中创新航等企业均获得了实质性进展,马斯克也一直对大圆柱电池寄予厚望。亿纬锂能在去年8月表示,公司46系大圆柱电池拥有安全性能优势和更低的制造成本,取得未来5年客户意向性订单合计约472.31GWh。

中创新航去年8月发布了“顶流”圆柱电池,其表示,利用公司的化学材料体系创新,“顶流”圆柱电池可以做到6C+快充的同时,电芯的能量密度达到了300Wh/kg。

平安证券近日在研报中指,随着46系大圆柱产品良率稳步提升,预计2024年有望批量装车。

在长薄型刀片电池领域取得成果的企业是比亚迪(01211.HK)(002594.SZ)和蜂巢能源,它们均声称旗下刀片电池具有高性价比,以及高效率和低成本的制造优势。

除此之外,一些锂电厂商不走“锂”路线,而是往钠离子电池、半固体电池、无钴电池、钴酸锂电池和多元复合电池等技术方向探索,并且已有企业在这些领域取得积极进展。

当中,钠离子电池是最有望实现大规模商业化的新型动力电池之一。与锂电池相比,钠离子电池的的原材料资源更丰富,可突破资源瓶颈,且具有较高的能量密度和较长的寿命,因此在成本和可持续性方面具备优势。

进入2024年,钠锂离子电池已走向台前,站在聚光灯下。

1月4日,比亚迪钠离子电池项目开工,计划年产能30GWh;1月5日,新能源汽车品牌江淮钇为正式向用户批量交付全球首款钠电池车,标志着钠离子电池产业化迈出最重要的一步;1月6日,宁德时代申请钠离子电池正极材料及其制备方法、正极极片及电池和用电装置。

不过,对比锂电池产品,钠离子电池价格优势尚不明显,原因在于当前供应链体系还没有建设好,成本下降曲线还未开始。

当前,政策亦在大力支持钠离子电池产业发展,给行业发展助力。中南大学教授唐有根去年3月认为,通过头部企业推动,钠离子电池预计未来2-3年可实现规模化成熟应用。

作者:遥远

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。