阿斯麦Q4:又创造了新的记录!

刚刚,光刻机霸主阿斯麦发布了四季报,业绩炸裂!

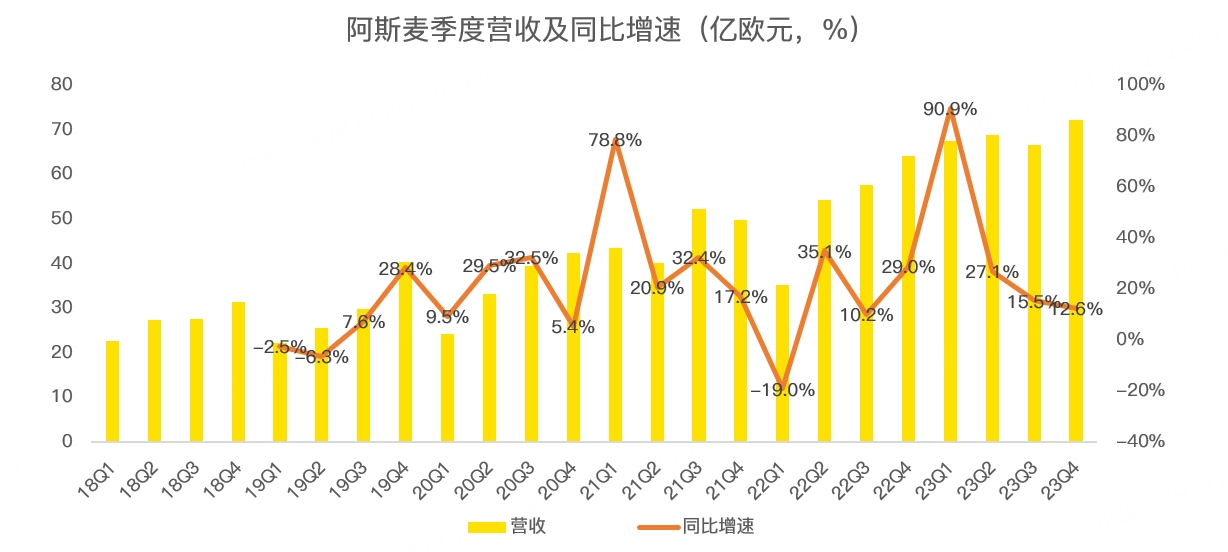

其中,四季度营收72.37亿欧元,超出管理层给出的71亿欧元指引上限,同比增长12.6%:

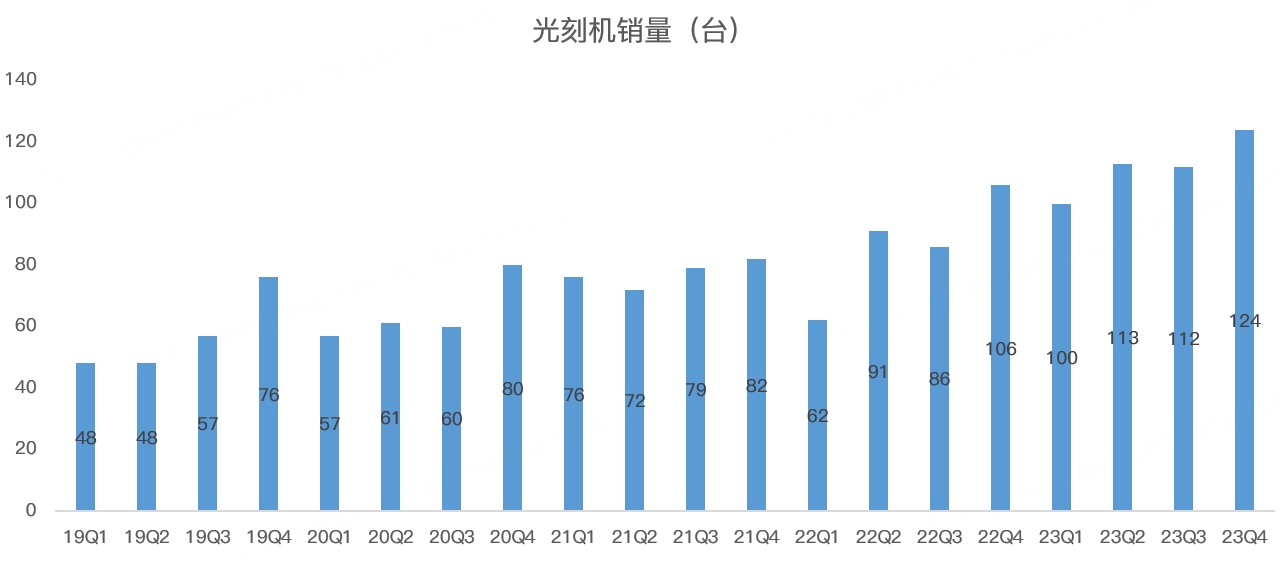

带动营收增长的原因主要是出货量提升,去年四季度,阿斯麦销售了124台光刻机,创历史新高:

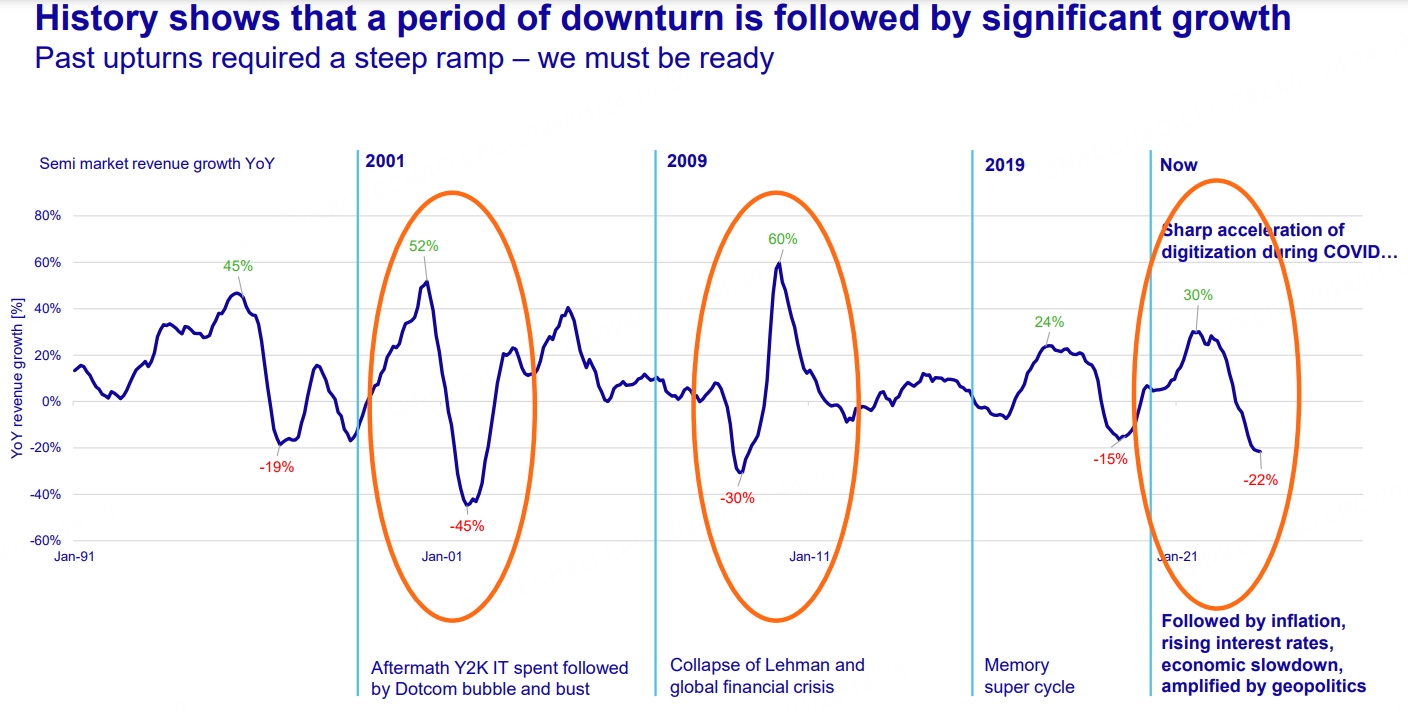

众所周知,2023年是半导体下行周期,台积电等晶圆厂减少了资本开支,在寒冬之下,阿斯麦却逆势增长,主要得益于中国。

受美国芯片禁令于2024年初生效,高级DUV也将禁售,因此,中国晶圆厂于2023年发起抢购潮。根据财报推算,去年四季度,阿斯麦销售给中国的光刻机达到了21.5亿欧元,同比增长403%,若去除中国因素,阿斯麦的营收也将下滑!

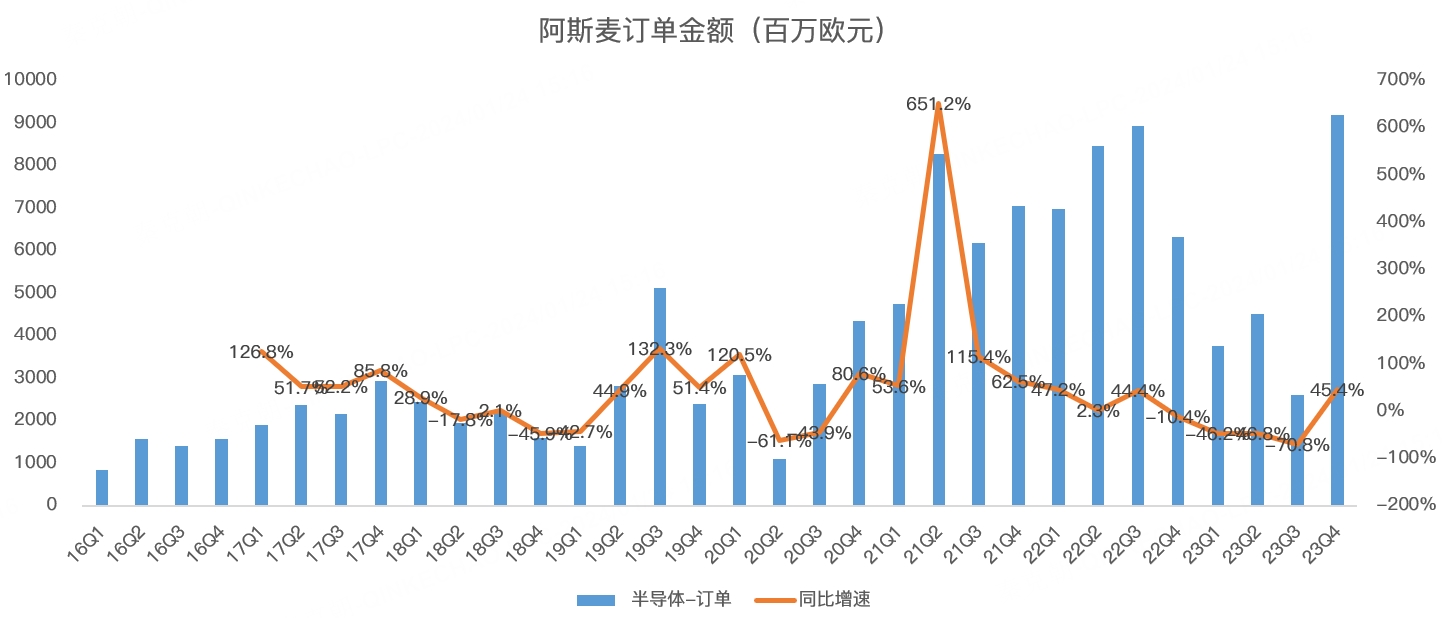

虽然芯片禁令已经生效,阿斯麦也预计2024年中国区销售将下滑,但得益于半导体行业库存去化结束,需求端有所回升,去年四季度阿斯麦的光刻机预定金额达到了91.86亿欧元,同比增长45.4%,创历史最高记录:

强劲的订单将支撑阿斯麦未来的增长,公司预计2024年的销售额将与2023年持平,毛利率略有下降,但预计2025年将迎来强劲增长!

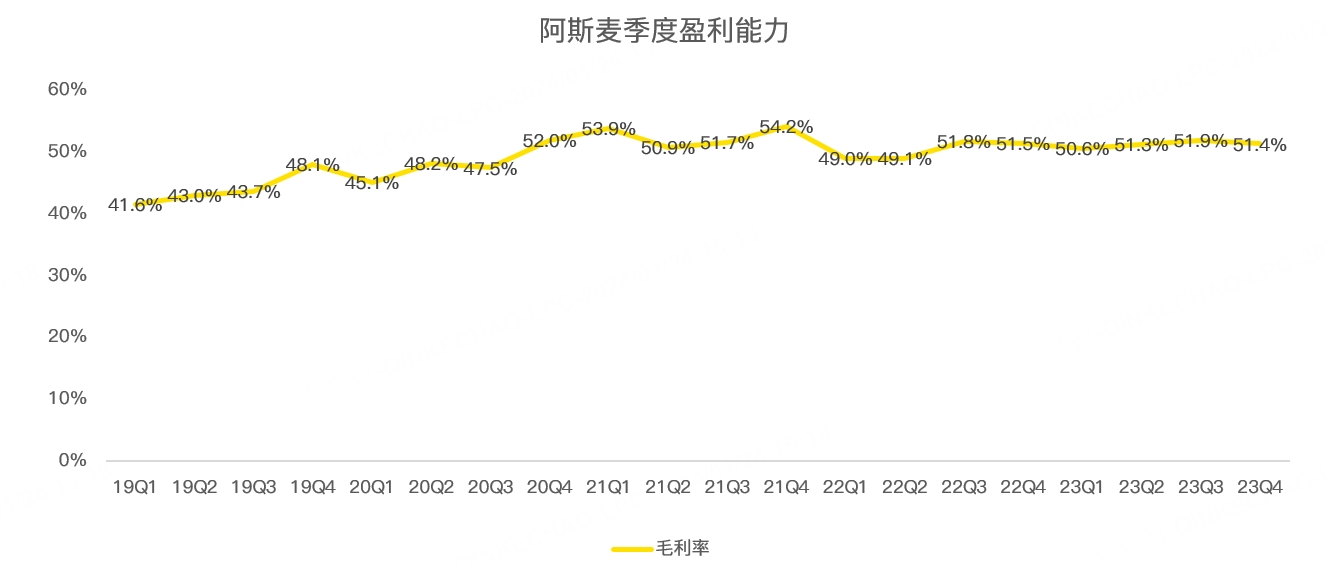

除了营收超预期外,阿斯麦四季度毛利率达到51.4%,同样超过管理层给出的51%指引上限:

总的来说,阿斯麦2023年取得了逆势增长的佳绩!

展望2024年一季度,管理层预计营收在50-55亿欧元之间,取中值计算,同比下滑22.2%,预计2024年下半年营收将高于上半年;毛利率一季度预计在48%-49%之间,同比下滑约2个百分点!

2024年阿斯麦不会出现强劲的增长,但投资者无需忧虑,管理层维持了2025年的指引,即营收将达到300-400亿欧元,毛利率提升至55%左右,展望半导体行业历史,总是在周期性波动中不断增长,2023年刚刚经历低谷,2024-2025年迎来新一轮增长是确定的:

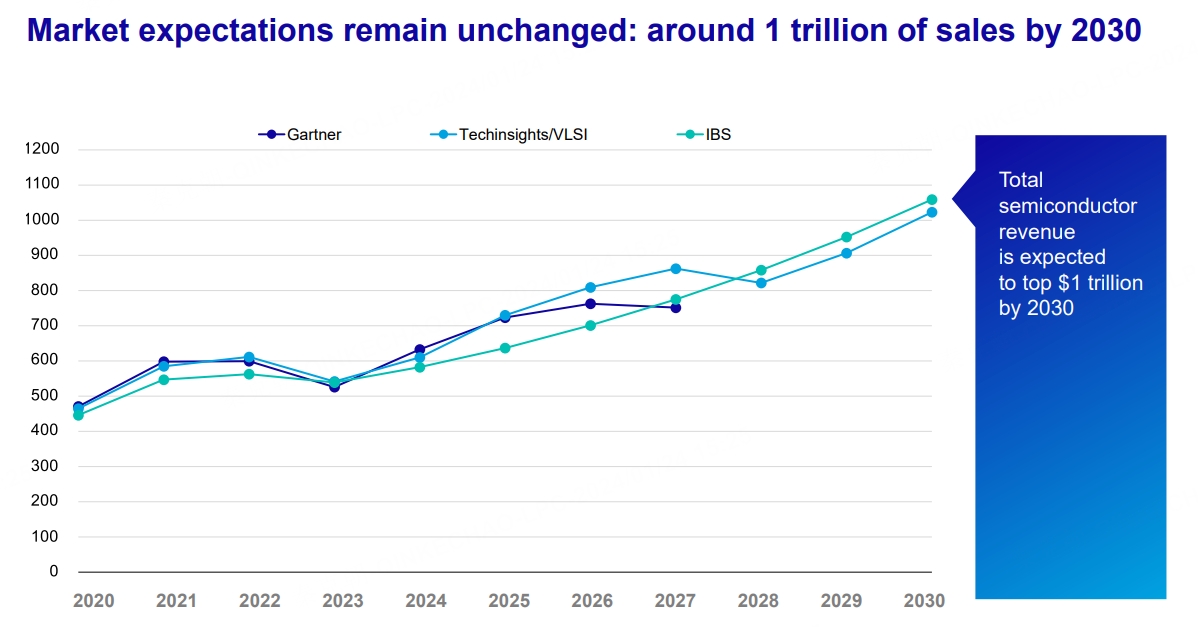

目前,各家机构对2030年全球半导体市场规模的预测将达到1万亿美元,较2023年有接近翻倍式的增长:

恰好,阿斯麦是光刻机领域的唯一霸主,加上最先进的EUV光刻机开始交付,单价也将有明显提升,投资者无需担忧阿斯麦长期增长的潜力!

从市盈率来看,阿斯麦目前的估值为36倍,处于正常估值范围,随着2025年景气周期来临,阿斯麦还有很大的上升空间:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- gugu·01-24看样子台积电,三星和intel又开始启动新一轮资本开支点赞举报

- 完美少年·01-25我是韭菜🍀,作者NB!点赞举报