期权波动推演及收益计算

基本思路:

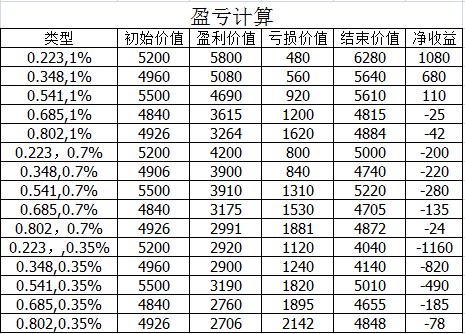

1.买入期权日+3天挂成本价*2的限价单卖出;买入期权日+4天12点平仓;买入期权日+3天-买入期权日+4天12点挂成本价平仓。

2.买入处于上涨通道或下跌通道内股票

3.以标普7%隐含波动率为标准,股票隐含波动率/7%*1%=股票预期收益

4.70%ETF或不带杠杆正股,30%期权,一月结算一次

期权选择:

1.针对短期处于上涨/下跌通道的股票选择0.25-0.35之间,按照基本思路1操作

2.针对公司业绩长期向好但短期趋势不明股票选择0.8以上,持续补仓

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

- shining87·2018-09-11不懂点赞举报