【财报解读】美国银行Q4营收下降10% 营收及收益均不及预期

$美国银行(BAC)$ 公布2023年第四季度净营收为220亿美元,同比下降10%。

调整后的营收为235亿美元,同比下降4%,未达到预期的237亿美元。

美股收益0.35美元,同比下降58.82%。

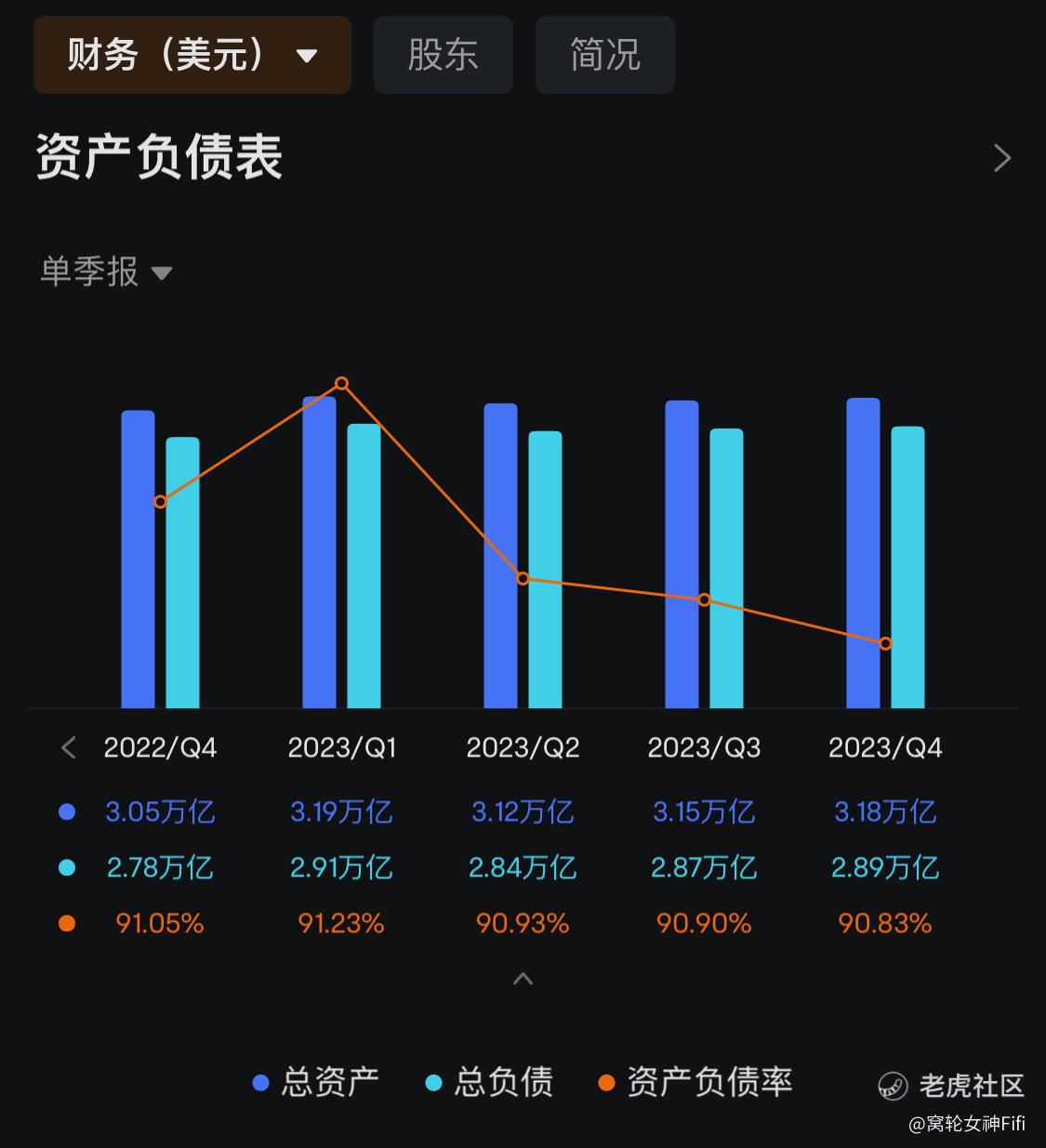

第四季度,资产负债率为90.83%,同比略有下降。

目前,公司估值为0.98,行业均值1.03。

净利息收入为139亿美元,同比下降5%。这是由于较高的存款成本和较低的存款余额抵消了较高的资产收益率。

非利息收入80亿美元,降低了18亿美元,同比下降18.7%。

信贷损失准备金为11.0亿美元,较22财年第四季度为10.9亿美元,小幅上升。

Q4的效率比率为81%,较22财年第四季度的63%,大幅上升。

平均贷款和租赁余额为1.05万亿美元(同比增长1.0%)。

平均存款为1.91万亿美元,同比下降1.1%。

美国银行在2023年增加了460万个信用卡账户。

美国银行首席执行官莫伊尼汉(Brian Moynihan)在周五的声明中表示:“我们严苛的支出纪律使我们能够继续投资于增长计划。”“强劲的资本和流动性水平使我们能够在2024年继续实现负责任的业绩增长。

财报解读:

美国银行的2023年第四季度财报显示出一些挑战和调整,以下是我的解读,供参考:

(一)净营收下降:

净营收为220亿美元,同比下降10%,调整后的营收为235亿美元,同比下降4%,未达到市场预期。

这表明银行在该季度面临一些业务方面的艰难情况。

(二)净利润下降和收益表现不佳:

美股收益为0.35美元,同比下降58.82%,显示了在净利润方面的较大幅度下降。

非利息收入也降低了18.7%,进一步表明收入表现不佳。

(三)贷款和存款方面的情况:

平均贷款和租赁余额略有增长,但平均存款下降。

高贷款成本和较低的存款余额影响了净利息收入,导致同比下降5%。

(四)效率比率上升:

第四季度的效率比率为81%,较去年同期的63%大幅上升,显示了在控制成本方面的一些困难。

这与较高的支出和调整有关。

(五)信用卡账户增加:

虽然整体表现较差,但美国银行在2023年成功增加了460万个信用卡账户,这是他们战略发展中的一项积极成果。

总结:

总体而言,美国银行在第四季度面临了一些挑战,尤其是在收入和效率方面。

莫伊尼汉首席执行官提到了支出纪律,表明银行在维持负责任的业绩增长方面的承诺。

但是,对于未来,需要关注如何应对市场变化和提高效益。散户不宜介入。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 年年有于姨·01-14巳阅点赞举报