“你的外卖到了”,道哥打开门,看见一个美女骑手送来一份热腾腾的鸡腿盖码饭,口水直流到枕边,午休梦醒后,道哥要对近期大热门正在申购的美团公司进行一番研究,将从产品模块,商业模式,未来发展这几个方面来解析这家全球最大的生活服务平台独角兽。

美团&王兴

“有本书对我蛮有影响的——叫做《有限与无限的游戏》。有限游戏在边界内玩,无限游戏却是在和边界,也就是和‘规则’玩,探索改变边界本身。实际上只有一个无限游戏,那就是你的人生,死亡是不可逾越的边界。与之相比,其他的边界并不是那么重要了。”

——美团创始人,王兴

始于团购,兴于外卖,折腾于出行,这三句是对美团的完美概括。

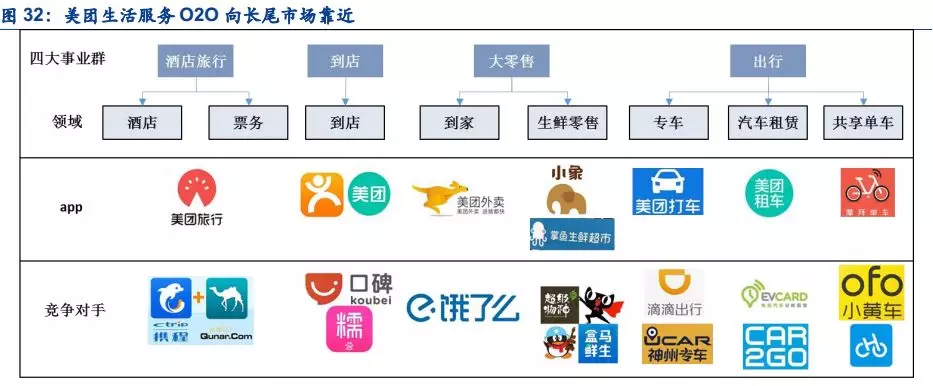

生活服务

美团的生活服务O2O四大模块(酒店旅行,到店,到家,出行)

1、到家:餐饮外卖为核心业务

餐饮外卖是到家的核心部分,市场交易规模持续上升,增长速度放缓趋稳。随着我国一二线城市外卖市场饱和、三四线城市业务发展边际成本提高、企业战略由开拓市场到稳定优势的调整,预计未来几年内,外卖行业交易规模将趋于平稳。

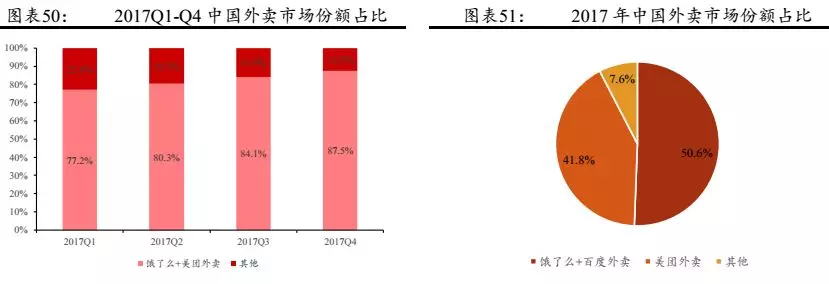

餐饮外卖市场格局基本稳定,竞争呈现两强对峙格局。

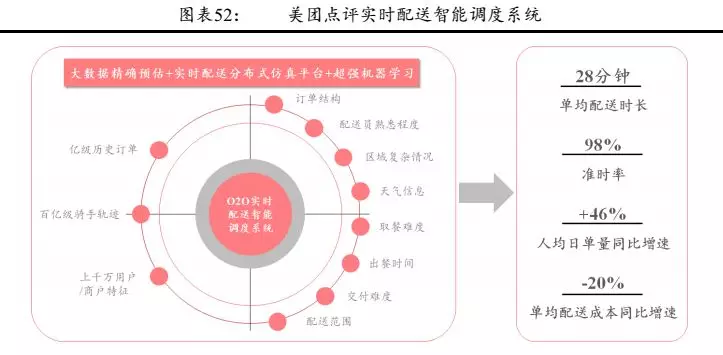

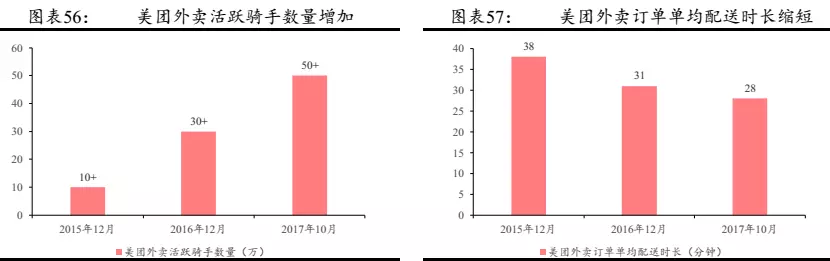

美团外卖收入稳定,即时配送网络为核心壁垒。美团点评已建成并运营着全球范围内规模最大的即时配送网络,通过实时配送智能调度系统有效地降低了配送成本、缩短了配送时间、提高了配送准时率,成为美团点评的核心壁垒和发展重点。

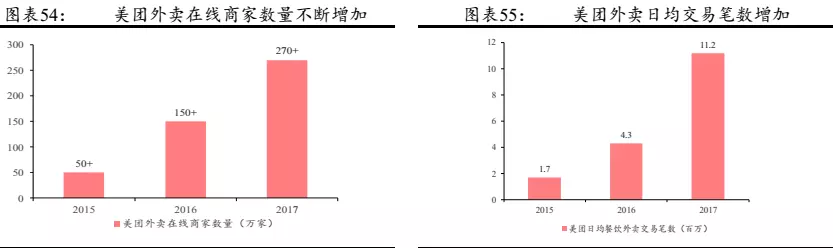

美团这几年,在线商家数不断攀升,日均交易笔数也是持续增加,骑手数也保持稳定增长,单均配送时间则在缩短

2、到店:生活服务关键场景

到店:指消费者通过在线上查找并决定店铺,甚至在线上下单支付的方式,到线下实体店铺进行消费,具体包括餐饮、商场、超市、休闲娱乐、亲子、教育、美容美护、电影、洗衣、婚庆等生活服务内容。

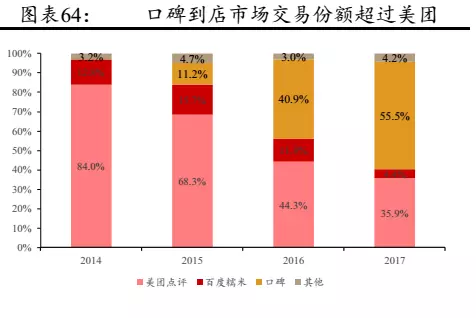

到店市场基本呈现两强相争的格局。2017年到店O2O市场,美团点评和口碑占据超过90%的市场份额。其中美团点评交易额为2,732.7亿元,市占率为35.9%;口碑约为4,224.6亿元,市占率达55.5%。美团点评面临较大的竞争压力。

美团点评赋能 B 端吸引更多商户资源。美团点评为商家提供广泛多元的解决方案,分别从营销、物流、经营、IT、供应链和金融六个维度全面为 B 端赋能,提供整套生态解决方案,完成对传统服务行业的改造,深层次提升服务效率,扩大合作商家群体,培养商家长期的忠诚度。

3、酒旅:切入在线住宿市场,高频业务带动低频

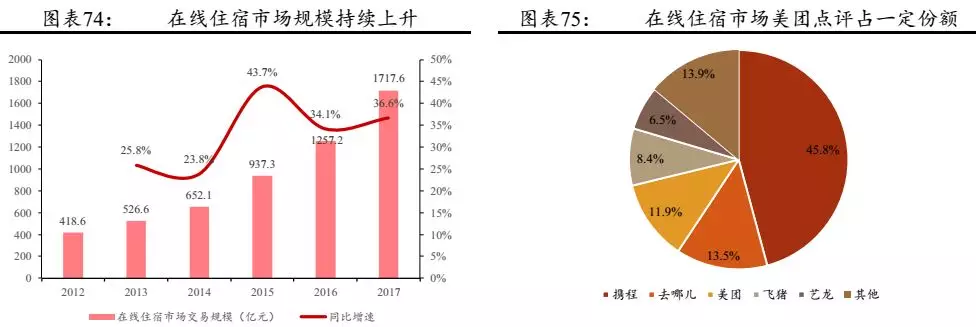

在线住宿市场规模增长,美团点评占据一席之地。2017 年中国在线住宿市场规模达 1,717.6 亿元,同比增速为 36.6%,已步入稳定增长阶段。美团点评市场份额达 11.9%,占据一席之地。

旅游在线交通市场规模增长,携程系与阿里系对抗。美团点评几乎没有市场份额。

4、出行:本地生活服务的刚需。

三公里以外的出行市场,美团打车面临强劲对手滴滴,后者已经垄断了三公里以外的出行市场。

三公里以内的出行市场,关注成本支出和盈利能力。共享单车业务模式单一、缺乏自我造血能力,盈利遥遥无期,运营成本却居高不下。摩拜单车在商业变现的道路上不断尝试——摩拜雨衣、接入网约车端口、“一元月卡”等,但结果不尽如人意。

商业模式

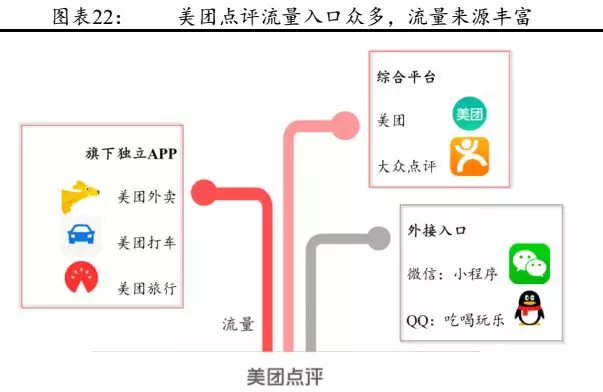

1、用户流量来源

美团点评流量来源多样化,综合平台具备流量优势、旗下多个独立 app 获取流量、通过腾讯系社交 app 接口引流,线上线下流量入口众多,成功吸引了规模庞大且不断增长的用户群体。2015-2017 年,美团点评年度交易用户数分别约为 2.1 亿、2.6 亿、 3.1 亿,CAGR 为 22.7%。

丰富的用户流量也为合作商家数量的增长提供动力,2015-2017 年,美团点评年度合作商家数CAGR 为35.4%。用户和商家数量的增长带来交易量的提升,年度交易笔数CAGR为 65.1%。

2、收入来源

如果要一句话归纳美团外卖的盈利模式,应该是:C 端收割份额,B 端收割收入,份额是利润的基石。

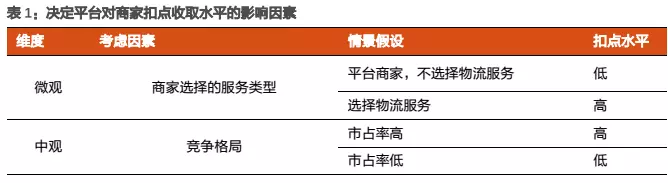

2.1、商家扣点水平,由服务结构和竞争决定,选择不同的物流,与商家所处市场的竞争格局都会对应高低的扣点水平。

美团外卖对阵饿了么的局面还尚未尘埃落定,因此扣点的水平将会由出价更低的竞争方决定,只要行业格局无法形成实质性的垄断,那么要指望某平台大幅提升扣点水平,就会异常艰难。

2.2、美团外卖从商家处收割的另一项收入则是广告费用,商家购买更高的展示位、参与促销活动等

2.3、外卖平台的第三个收入来源则为 C 端用户所支付的每单物流费用,这个费用仅能够覆盖一部分的实际物流成本。

3、一个脆弱的盈利模型

行业格局左右了扣点水平和补贴水平。理论角度,当行业格局达到稳态,扣点稳定、大规模补贴战不再发生时,外卖平台的盈利是存在可能的。但这个存在于可能性中的盈利实际上非常脆弱,非垄断市场里,一旦某一个竞争方开始通过提升扣点的方式打算‚收割市场,另一方只要相应地降低扣点并提升补贴,商家和用户都会被大规模分流,因此博弈面决定了短期难以常态化且规模化地大幅提升毛利率,但微利存在可能。

那么否能形成垄断呢?如滴滴垄断出行市场一样?

道哥的结论是:很难。

原因:烧钱补贴来的用户难以谈及粘度。

短期来讲,饿了么(阿里)与美团竞争格局不会变化,为什么不能像出行市场样,美团并购饿了么,秘密将在下一个未来发展中说出,为什么饿了么会死磕到底。

未来发展

1、没有边界,围绕本地。美团的终极对手,或许不是滴滴,不是饿了么,不是携程,而是屹立在流量终端、掌握大部分交易的阿里巴巴。

大家理解的阿里巴巴一直是一家,“强线上、弱线下”的公司。但其实自菜鸟网络,到口碑,再到新零售,阿里巴巴对线下的企图心其实从未弱过。

阿里巴巴对饿了么的收购与其商业逻辑非常自洽:阿里巴巴的现金牛平台(淘宝天猫),在商业变现上几乎站在了顶端,但属于流量终点,因此我们看到阿里巴巴体系在过去的数年中,对流量入口有着诸多布局。而在线下外卖行业具备了流量入口和交易变现的双重价值——因为吃饭,对于民以食为天的中国人民而言,简直没有比这更高频次的消费了,同时饿了么的物流能力也将成为阿里新零售末端的重要运力。

2、各类业务均面临着激烈竞争的风险

(1)到家:美团点评与饿了么在餐饮外卖市场中分庭抗礼,竞争激烈。

(2)到店:美团点评主要与阿里巴巴集团旗下的口碑进行竞争,处于行业老二地位。

(3)酒旅:携程是在线旅游的龙头,在各个子领域均有出色表现。而美团点评仅于在线住宿市场占据一席之地。(酒旅里面还有阿里飞猪的存在)

(4)出行:三公里外的出行市场中,滴滴出行一家独大,龙头地位难以撼动。三公里内的出行市场中,共享单车盈利模式尚未清晰。

总结:美团多线作战,对手都是各行业内顶级玩家。优势在于,美团的团队战斗力值很强,在每个领域都做到了行业前列;劣势在于,短期内的竞争无法消除,又无法干掉对手,盈利能力堪忧。对于美团的未来四个字总结:危机并存。

$美团点评(03690)$ $携程网(CTRP)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 艾錢·2018-09-10忧虑在于短时间内干不掉对手。点赞举报