蜜雪冰城,制霸供应链

作者 | 三寿

编辑 | G3007

“你爱我呀,我爱你,蜜雪冰城甜蜜蜜……”相信多数人已经无法正常念出这段话了,脑子里已经自动浮现出了那洗脑又熟悉的音调。

2021年,蜜雪冰城将美国儿歌《Oh! Susanna》进行重新编词,并采用了一系列病毒式营销,很快此歌成为了洗脑神曲,并被改编成了多国语言传播。这着实让蜜雪冰城火了一把,让蜜雪冰城被大众所接纳,成为了家喻户晓的全民品牌。

近日来,不少茶饮品牌扎堆向港交所申请上市,2024年伊始,蜜雪冰城也向港交所提交了上市申请,蜜雪冰城又再次刷新了大众的认知。对于欲上市的众茶饮品牌,难免心里会有所比较。蜜雪冰城招股说明书显示,2023年前9个月,蜜雪冰城实现营收154亿人民币,同比增长46%,一举成为“中国第一、全球第二的现制饮品企业”。

为什么是蜜雪冰城?这与蜜雪冰城采取的战略有着莫大联系。蜜雪冰城一直从加盟费到产品都主打低价与性价比,低加盟费保证门店的大基数,产品低价高质保证市场销量。而要保证加盟商的收益与产品的低价高质,蜜雪冰城则是从供应链下手,从供应链中找利润,避免了与加盟商分利润。严密的供应链体系将成本控制之精准。

01

“不走寻常路”的收入表现

2023年的夏天,四川的一个小县城里,笔者在蜜雪冰城点单,短短几分钟的等待,陆续有清洁大妈、工地工人、外卖小哥、餐馆老板来购买预制好的柠檬水,那个时候笔者就知道蜜雪冰城一定会做大。

极致性价比、优质的产品品质,以及下沉市场无处不在的网点,让蜜雪冰城得以在低线城市牢牢扎根。

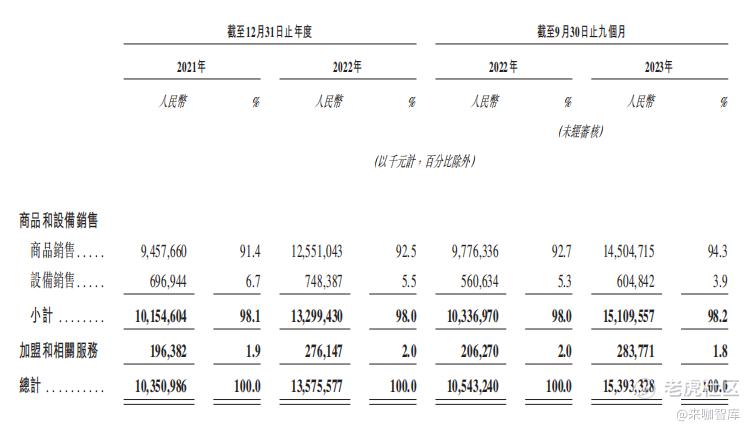

根据蜜雪冰城招股说明书显示,2022年全年以及2023年前9个月,蜜雪冰城的门店网络实现了约300亿元和370亿元的终端零售额,而蜜雪冰城自身的营收则高达136亿元和154亿元,同比增长31.2%和46%。

其中,商品和设备销售收入占比高达98%,主要是向加盟商销售门店物料与设备,加盟费的收入占比极低,只有2%。蜜雪冰城的收入结构与同期申请上市的茶饮品牌古茗有所不同,古茗的门店物料与设备销售收入占比80%左右,剩下的为加盟服务费收入。

蜜雪冰城授权加盟商使用“蜜雪冰城”品牌开店,并制定标准化的运营流程和要求,向加盟商销售门店物料及设备。尤其是在标准化运营流程和要求下,加盟商对物料的需求是长期且稳定的,为蜜雪冰城持续获得营收打下了坚实的基础,这能够从蜜雪冰城2022年31.2%的收入增长率和2023年前9个月46%的收入增长率得到验证。

02

精准的成本控制

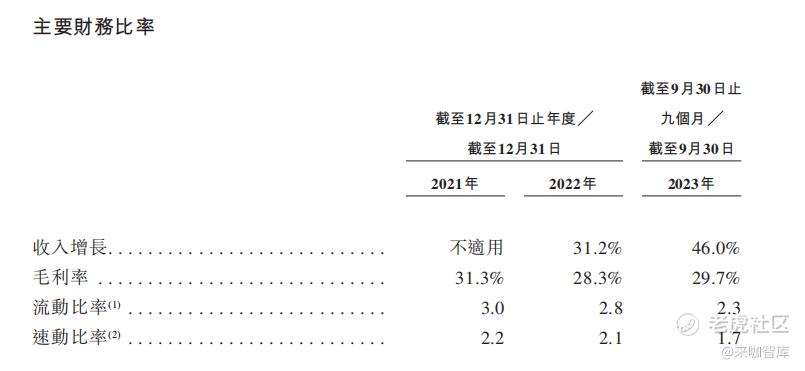

根据蜜雪冰城招股书显示,2022年全年以及2023年前9个月,蜜雪冰城的成本分别为97亿元和108亿元,成本率约为71.32%和70.13%。蜜雪冰城的成本与收入成比例增长,说明蜜雪冰城在业务成本的控制之精准,这与蜜雪冰城的经营战略离不开关系。

蜜雪冰城实施的是一体化战略,通过在全球范围内建立采购网络,与供应商签订长期合作,将上游渠道绑定紧密,针对核心材料建立自产基地,将后端进行一体化整合。广泛的采购来源使得蜜雪冰城有充分的议价权,能够以低于行业平均水平的价格获得核心原材料,例如奶粉和柠檬,蜜雪冰城2022年的采购成本较同行业平均水平分别低于10%和20%以上。而蜜雪冰城设立自有生产基地,提供给门店的饮品食材约60%为自产,核心饮品食材100%自产,成本也比采购低。例如,蜜雪冰城自产的糖蜜和果蜜的包装瓶的瓶胚并吹塑成型,其自产的成本比对外采购价格低49%。

蜜雪冰城自建的物流体系,缩短生产环节与门店的距离,保证了物流质量,降低了物流成本,将门店拉入到蜜雪冰城的生产末端,进行前端一体化整合。如此一来,规模化、高效的供应链优势就凸显出来了,从而有效控制成本。

从另一个角度来看,稳定的成本率对应的就是稳定的毛利率,不难揣测,蜜雪冰城供应链的高效率带来的是生产流在企业中高效的通过性。

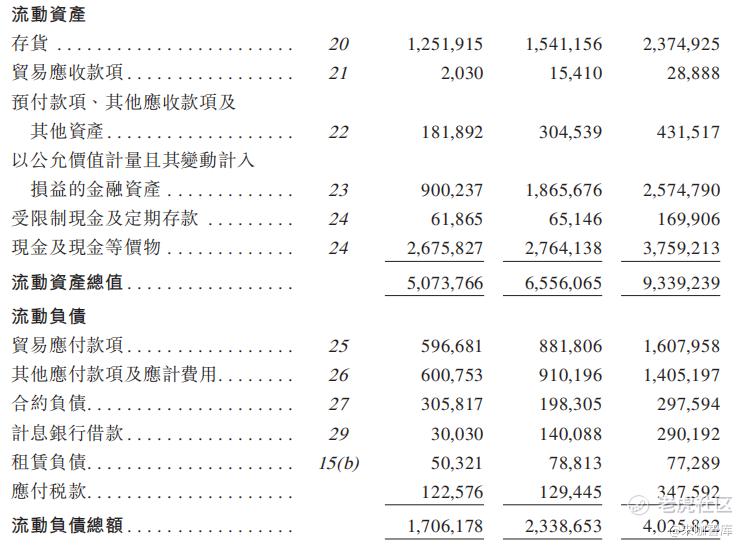

而流动比率与速动比率的逐年下降,则是反映出蜜雪冰城的短期偿债能力下降,根据蜜雪冰城的资产负债表能够看到其流动负债的增幅大于其流动资产的增幅,在蜜雪冰城这种发展迅速的态势下,可以判定出基本是由于业务扩张,对供应商的应付款项增加导致。这也不难解释,为何公司还是要寻求上市,蜜雪冰城本次申请上市的理由有产能扩张、海外业务扩张、品牌IP建设和全渠道市场推广等。

03

雪王的秘诀

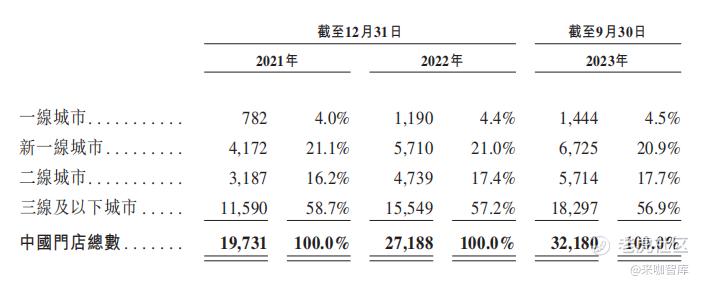

不论怎样的财务数据,最后都需要结合企业的具体情况才能读懂其中的内容。蜜雪冰城从最开始就制定了“农村包围城市”的发展路线,其开店模式主要集中在二三线及以下城市。2022年与2023年9月,二三线及以下城市的蜜雪冰城门店数分别占有总门店数的75%和74.6%,这充分说明了二三线及以下城市是蜜雪冰城的根据地。

二三线及以下城市的整体消费力本就不强,因此蜜雪冰城的定价策略走的是低价路线,锁定的是消费力不强的人群,这类人群对价格的敏感度高,更要求物美价廉。而蜜雪冰城为了保证前端门店在低价的同时能够获取利润,就只能从后端下手进行优化,那就是降低供应链成本。

蜜雪冰城通过构建广泛的采购网络,建立自产基地,搭建物流体系,将供应链各个环节的成本都降至最低,从而达到降低整体成本的目的,反过来又支撑其加盟商门店的产品低价高质。

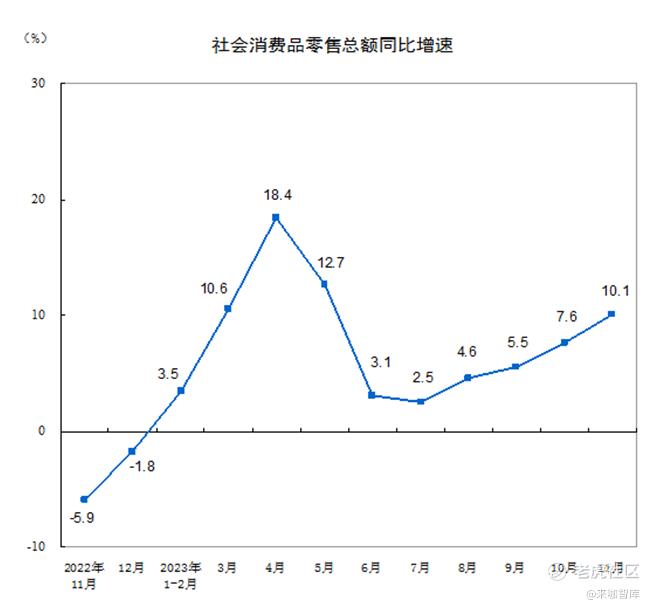

可以说,对最广泛市场的深入理解和洞察,造就了蜜雪冰城的商业模式,也注定了这家公司即便在下行经济周期之下,仍旧具有极为蓬勃的生命力。从下图所展现的近几个月的社会消费品零售总额总比增速来看,曲线斜率平缓,消费增长仍在缓慢爬坡。

蜜雪冰城自1997年开设第一家店起,至今门店超过3万家,可是为什么是近几年开始火起来了?当然,这离不开蜜雪冰城二十多年的经营,尤其是近几年,蜜雪冰城门店如雨后春笋般出现在大街小巷,小区楼下、医院旁边、学校对面。在一些大学校园,蜜雪冰城开到了学生寝室楼下,甚至连海拔三千多米的拉萨都有35家蜜雪冰城,这些随处可见的“毛细血管”为公司沉淀了大量的用户。加之消费降级使得消费者更加注重性价比,对于饮品的消费也更加理性,更加务实,越来越多的消费者因此选择在休闲茶饮时选择蜜雪冰城,使得蜜雪冰城的客流量呈上涨趋势。

不过雪王也并不是完全没有挑战。在2022年的时候,东北证券就给出了一个预测——受限于不同的口味偏好、用户密度、交通难易等因素,蜜雪冰城的开店数量一定是有自己的天花板的。当时雪王在河南郑州总共有728家门店,相当于每10万人门店保有量是6家。假设公司在全国的门店密度都达到郑州的水平,那么理论极致是8.4万家店,打7折是5.9万家,当时东北证券预测全国的门店上限是6-8万家。

但不断的扩张又会带来新的问题,那就是单店的运营效率和盈利能力会出现下滑,所以随着公司的发展,雪王的管理层如何很好的去平衡新开店数量和单店盈利之间的平衡,考验管理智慧。

04

类比奈雪的茶?是不同物种

此前新茶饮赛道已经有一家在港股上市的公司,叫奈雪的茶。当时新消费火的时候,奈雪的茶是当红炸子鸡,即便在亏损,但也不影响上市的时候获得324亿港元的市值。

奈雪的茶上市之后,长期股价一路下跌。2021年6月,奈雪的茶冲击资本市场成功,上市首日股价为18.060港元,市值310亿港元。截至2024年1月11日港股开盘,公司股价报3.43港元,与上市时相比,股价跌幅超过80%,相当于之前两折。根据公开媒体的报道,上市前,奈雪的茶最后一轮融资完成后估值约300亿港元,而如今总市值不到60亿港元。

市场中有观点认为,资本市场对奈雪的茶的态度,说明蜜雪冰城也会遭到冷遇。但通过分析两者具体的商业的模式和客群,可能并不能直接得出这样的结论。

虽然都是新茶饮品牌,但细究之下两者有以下几点区别。

1、 奈雪的茶一直是直营,在2023年才开放加盟,门店目前超过500家,与雪王在整个体量和供应链能力上有很大的不同。

2、 奈雪的茶覆盖的是高线市场,下沉市场基本是从没有触碰的空白。

3、 客单价相去甚远,奈雪的茶超过30元,蜜雪冰城在6元的水平,而且十几年来很少提价。

其实从产品定位和竞争身位来看,喜茶才是跟奈雪的茶最像的竞品,蜜雪冰城跟这两家公司对比看,就是不一样的物种。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。