美团上市后将何去何从?

作者 | 雨蕾

他曾被称为史上最倒霉创业者,虽然精准地找到了互联网创新风口,但十余个项目连遭失败。曾误入红海,陷入千团大战,谁知九死一生中竟杀出一条血路;如今,他在互联网巨头的虎视眈眈下,打造出千亿互联网巨头。

他叫王兴,校内网、饭否网、美团点评(下称“美团”)的创始人,一位不断失败却不言败的创业者。

如今,他的美团终于赴港上市,挑剔的资本市场给出了高达550亿美元的估值,它将成为继BAT之后的第四大中国互联网,堪称当之无愧的独角兽。

一、美团发展历程

美团的发展并不顺利,2010年上市之时,竞争环境极为恶劣,面对千余家团购网站,最终美团活了下来,市场份额一度达到80%,并在2015年成功将大众点评收入麾下。

团购战争刚刚结束,外卖又成了新的风口,美团快速跟进,与饿了么、百度外卖展开外卖大战,直到百度退出,至今外卖市场仍未分出胜负。

如今,美团又开始迫不及待的进入了出行市场,狂砸36亿美元收购摩拜,上线美团打车叫板滴滴。

现在的美团业务涵盖电影、外卖、餐饮、酒店、景区门票、亲子等十余种生活服务,这种“不设边界、遍地开花”的业务模式也让大家费解,这究竟是一家什么样的公司?

二、美团目前的业务状况

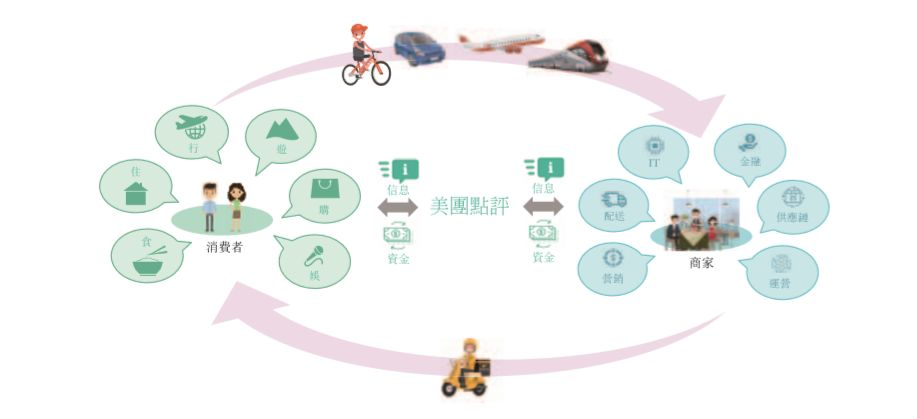

在招股书中,美团给自己的定位是“生活服务电子商务平台”,主要通过互联网将商家和消费者相连接,一方面为消费者提供各项生活服务,另一方面为商家提供客户引流及其他服务等。

来源:招股书

美团目前收入来源主要有三种:

第一种、商家方面,美团的模式为“消费端收割份额,商户端收割收入”,按照交易金额的一定百分比向商家收取佣金,以及在线营销服务(广告)获得收入。

第二种、物流方面,主要是收取消费者所支付的每单物流费用,美团在成立之初推行过免运费的贴补行为,但随着消费习惯的养成,物流服务的收费逐渐恢复。

第三种、其他服务及销售,“其他项目”主要包括向商家提供大数据、ERP系统、供应链解决方案,甚至中小型商家融资服务。

从经营数据来看,美团保持高速增长的态势,三年收入增长超过7倍。营业收入2015年至2017年分别实现40亿元、130亿元、339亿元,同比分别增长223.2%、161.2%。

同时,美团经调整亏损净额持续收窄,从2015年的59亿元亏损,收窄至2017年的28.5亿元。

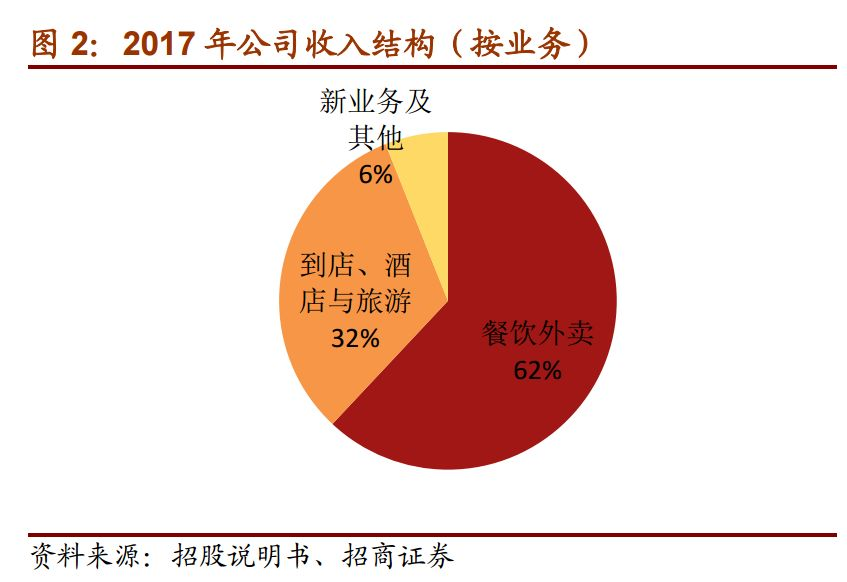

如今的美团主要将业务分为四块:外卖、到店及酒旅、美团出行和其他服务。其中外卖、到店及酒旅业务为美团主要的收入来源,两项业务占据美团总收入的90%以上。而其他业务的体量还较小,仍处于扩张期。

1.餐饮外卖

美团外卖是全球最大的餐饮外卖服务提供商,其市场份额不断扩张,从2015年的31.7%上升至2018年的59.1%。

2017年,公司日均外卖交易突破1100万单,是2016年的2.6倍,餐厅外卖业务收入达210亿元,是2015年的四倍之多,毛利实现扭亏。

初期,公司为吸引流量采取烧钱补贴和低客单价战略,但随着用户消费习惯的养成,市场价格战的停歇,客单价逐步上升,由2016Q1的31.2元上涨到2017Q4的38.5元。

同时,外卖市场的双寡头格局已经形成,美团作为市场寡头,具有较强的议价能力,对商家的扣点水平上还有一定的提升空间。

客单价提升+扣点水平提升,双因素促使美团的餐饮外卖收入持续增长。

2.到店及酒旅

到店及酒旅主要指消费者通过线上查找并决定店铺,甚至在线上下单支付的方式,到线下实体店铺进行消费,由于中国餐饮及酒店市场高度分散,因此消费者对作为信息媒介的互联网平台有巨大需求。

美团到店及酒旅业务收入主要来源于:(1)商家商家在平台上售出的代金券、优惠券产生的佣金;(2)提供给商家的在线营销服务。

这部分业务发展态势良好,2017年全年,美团的到店、酒旅业务的年度交易金额达1580亿元,实现收入108.5亿元,同比增长54.61%。

来源:招股说明书

到店及酒旅业务很大程度上受到活跃商家数目驱动,截止2017年末,公司年度活跃商家达到440万人,且与33.9万家酒店保持合作关系。

根据艾瑞数据显示,美团平台预订的国内酒店间夜量共计约2.05亿,较2016年增长56%。

3.美团出行

美团的出行业务,主要是作为“线”连接平台各类场景的“停留点”,构成生活服务闭环。美团在三公里外(美团打车)和三公里内(摩拜单车)的出行业务上均有布局。

2018年4月,美团收购了共享单车摩拜,目前摩拜在全球200个城市拥有超过2.32亿元注册用户及620万辆单车,且摩拜日订单量超过千万,相当于美团2017年总订单的50%以上。

摩拜单车巨大的流量资源将成为美团场景中最佳“连接器”和全新用户流量的“入口”。

4.新业务

公司新业务及其他分部的收入主要来自面对商户的专业服务、本地交通服务等等。2017年,这部分业务收入约为20.43亿元,占公司总收入的6%左右。

尽管美团正在持续扩张,但从各项业务来看,都有一个共同的特点:不赚钱,且美团自己也承认在短期内还看不到盈利。

招股书披露:“我们立足长远以抓住战略商机的经营理念,亦可能对我们的短期财务表现产生负面影响”。

这样看来,美团在未来还要继续烧钱,那么美团烧掉900亿真金白银,究竟烧出了怎样的护城河呢?

三、美团的“护城河”

烧钱烧了这么多,我们来看看美团目前烧出来的资源:

A.海量的用户:2017年,美团年交易用户达到3.1亿,同比增长20%。对比其他互联网巨头,京东(JD.US)年活跃用户数为2.925亿,阿里巴巴(BABA.US)的年活跃用户数为5.15亿,滴滴的年活跃用户为4.5亿。

B.海量的商家:依靠美团强大的地推能力,2017年,美团平台上的商户数量达到440万家,同比增长25%。单从美团外卖来看,2017年入驻商家为270万家,而同期饿了么入驻商家仅为200万家。

C.庞大的即时配送网络:截止2018年5月,美团日均活跃骑手数接近28万,饿了么日均活跃骑手数为14万,从骑手端来看,美团运力十分强劲。

以上三项构成了美团的“基础建设”,就像京东的物流及仓储设施一样,一旦搭建好基础设施,我们就可以看到以下几个正反馈。

反馈1:以用户需求为核心,带来的业务协同效应

观察公司的各个业务板块,会发现美团的目标客户为中国的中产阶级,也是对服务需求最大的群体,无论是外出就餐、外卖、看电影还是旅游,基本都是同一批客户。

这些客户在团购了商家的优惠券去吃饭以后,还可能会定电影票,看完电影再骑摩拜或打车回家,假期出行再订个酒店,顺便看看目的地有啥吃的、玩的。

这就给美团提供了进入其他市场的机会,通过美团外卖、摩拜单车的巨大流量导入,迅速切入到新的市场。

美团已经用实力来证明了这一点:

2017年酒店预订业务新增用户有80%来源于美团外卖客户;

美团打车业务仅仅上线不到一年,已经进入7个城市,在所在城市拿到了30%以上的市场份额。根据数据统计,美团日活跃用户中,有30%存在出行需求。

各业务板块中强大的协同性,是美团能够“无边界拓展”的原因。

反馈2:规模效应显著降低成本,可以挤压对手的生存空间

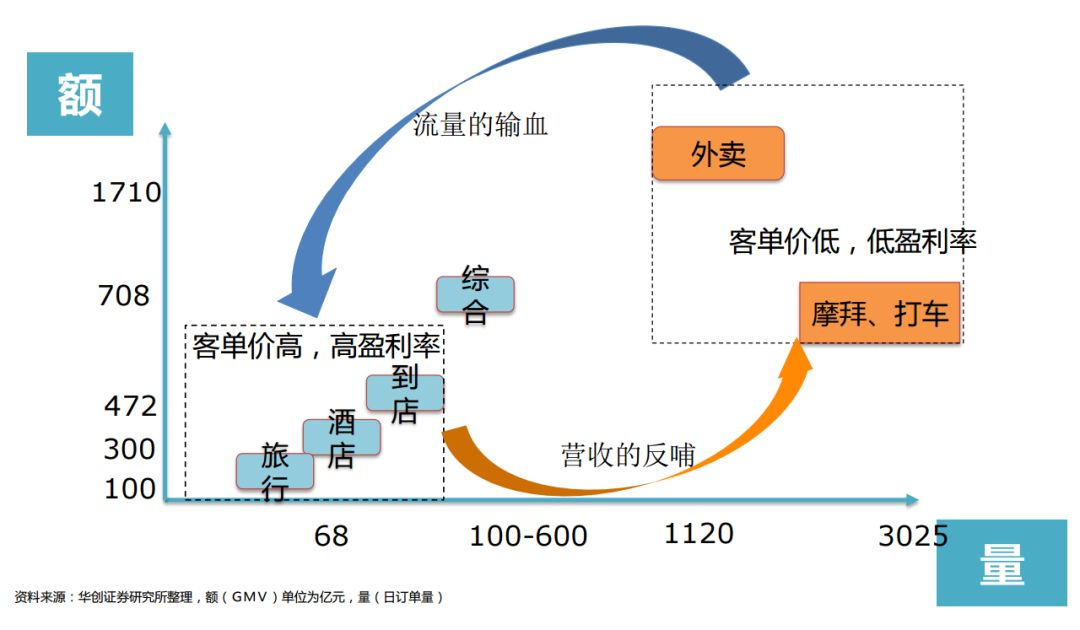

随着美团各项业务规模的不断扩大,效率也就越来越高,规模效应开始显现。其中,最明显的莫过于美团外卖,随着规模的扩张,美团外卖的成本已经逐渐降低,从2016年的8.6元/单下降至2017年的7.89元/单。

从盈利情况来看,美团外卖、摩拜单车具有客单价较低、盈利能力较差,但用户数量庞大,使用频率高等特点。因此,这成为了美团的流量输血板块。

同时美团发展了旅游、到店等客单价高、盈利能力强的板块,以此来反哺公司的营收,进一步降低成本。因此,业务板块越多、规模越大,美团的运营成本越低,相对于竞争对手的生存空间也越大。

来源:华创证券

反馈3:马太效应凸显

从目前来看,线下资源和用户之间已经形成了良好的正反馈。

一方面,美团平台上商家越多、提供的服务越多,对于消费者而言,服务体验越好,越能吸引更多的用户。而另一方面,用户数量的增加,也使得更多商家愿意入驻美团。形成“滚**”一般的正循环。

反馈4:美团致力于向双方提供服务

根据美团的设想,除了并更多的业务,美团还将运用技术的提升来深耕现有领域,以拓宽自己的护城河。

例如:美团掌握了3.1亿活跃用户的全生活服务消费数据,可以通过大数据分析为客户提供个性化推荐;或为商家提供大数据选址工具,从商业环境、用户画像等方面为商家提供建议;美团还为商家支付方案服务,如提供智能pos机,让机器与客户财务端无缝对接,并整合电子发票、ERP等系统。

简单来说,美团运用科技手段,向消费端和商家提供多元化的增值服务,以不断巩固自身在行业中的优势地位。

综上所示,我们可以看到,美团目前处于良好的正循环中,随着“**”越滚越大,实现盈利指日可待的,未来的发展空间如何?

四、美团未来的发展空间

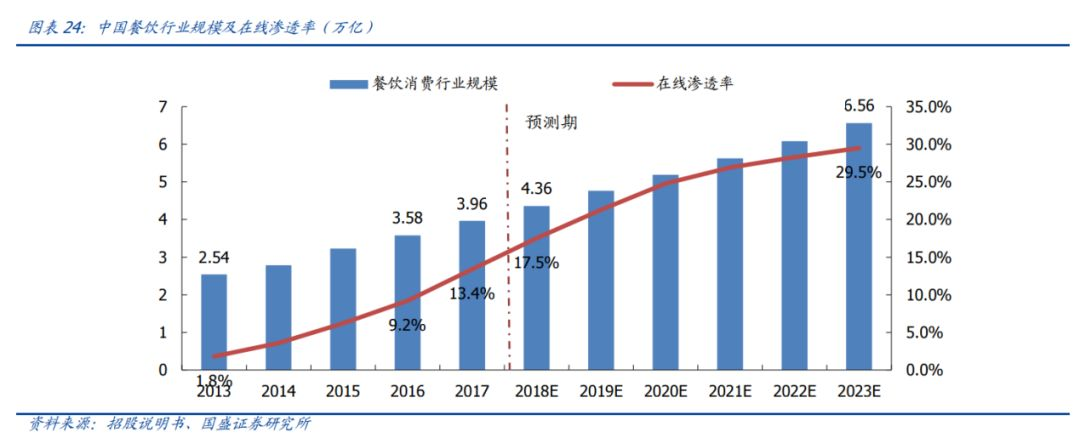

2017年,我国生活服务行业规模达到18.4万亿,近四年复合增长率为13.7%,其中在线渗透率为14.7%,自2013年开始每年平均提升2.7个百分点。行业规模与上线率的双升,带来美团成长空间的快速扩张。

根据艾瑞咨询数据,生活服务行业增速将维持10%左右,在线渗透率年均增速为1.6个百分点左右。

也就是说,到2023年在线生活服务行业规模将达到8万亿,复合增长率高达19.8%。也就是说,到2023年在线生活服务行业规模将达到8万亿,复合增长率高达19.8%,这给了美团不断拓展的市场空间。

以外卖市场为例,简单测算行业空间。根据数据,2017 年我国的外卖市场规模约为 3000 亿,增速达到 43%。

假设接下来5年,外卖市场增速回落至复合年增长率为15%左右,那么外卖市场在2020年将达到4,500亿的市场规模,2025年将达到9,000亿规模。

2017年,美团外卖市占率约为59%,假设未来美团、饿了么双寡头格局稳定,那么2020年美团平台交易金额约为3,000亿元。

从变现率来看,目前美团的变现率约为12.3%,其中佣金率为11.9%,广告服务收入约为0.4%。

对标美国外卖平台Gruhub(GRUB.US),目前Gruhub在受到Uber Eat和Amazon(AMZN.US)的强大竞争下,其基础佣金仍为12.5%,广告排名佣金为2.5%、7.5%、17.5%。从英国外卖平台Justeat的佣金率来看,也是12%。

因此,对标国外公司,美团佣金率可以保持在12%左右,由于美团对商家的议价权不断提升,广告收入率将会提升,假设广告佣金为3%,则整体变现率为15%,则2020年,美团外卖营业收入可达到450亿元,对比现在的收入将增长2.14倍。

五、目前最大的竞争对手 —— 阿里巴巴

虽然美团发展态势良好,未来的成长空间也很大,但还有一只“拦路虎”,就是同样对线下市场虎视眈眈的阿里。

一方面,阿里与美团的商业模式相似,另一方面,在线上流量红利衰退时,二者在线下商家和流量的争夺矛盾就十分明显。

阿里已经兵分四路,组成了庞大的新零售布局,其中,服饰百货方面有银泰;电器方面有苏宁,生鲜服务方面有盒马鲜生和大润发,生活服务方面整合了口碑和饿了么。

在可预见的未来,阿里仍会不断加码整合后的生活服务公司与美团对阵。

我们从局部来看,美团的效率远超饿了么:

从骑手来看,美团拥有日均活跃骑手数接近28万,饿了么拥有日均活跃骑手数14万;从商家数量来看,美团外卖入驻商家为270万家,而同期饿了么入驻商家仅为200万家。但饿了么充足的运力储备在阿里新零售中有着不可替代的作用,美团的对手不再是饿了么,而是饿了么身后无限血槽的阿里。

从另一个角度看,阿里的实力也不容小觑。自从将口碑“复活”以后,阿里系流量的导入使得口碑市场份额迅速提升,2017年到店O2O市场中,口碑市占率达到55.5%,远超美团的35.9%。

六、结语

美团即将登陆港交所,但IPO并不是抗战的结束,而是新战争的开始。美团的战争既有来自外部的,也在来自行业内部的质变挑战。

美团最核心的是餐饮外卖,一般餐饮商户面临高租金、高能耗、高人工成本、高食材成本的巨大压力,交易如放在中心化平台上,虽然生意是做多了,但其实还需要面临多一重压力:平台的高抽成。

对外卖及餐饮业态而言,中国餐饮市场极其分散,消费者口味变化多端,餐饮商户很难做到有规模经济,成本高企的餐饮商户如果直接打通商户和消费者的数字连接,就可以绕过平台的高抽成。

我想,这就是餐饮商户的内心深处的呐喊吧,“反平台中心化的起义”一定爆发。

目前,有赞等各类小程序提供商正如火如荼,在微信社交平台上直接构建商户和消费者的数字连接,构建属于餐饮门店的去中心化平台,拥有强大的会员CRM系统功能,同时又能精准营销和拉新。

“直接连接,绕开平台”渐成星火燎原之势,越来越多商户响应,这对美团和饿了么这种中心化平台构成越来越大压力。

微盟创始人孙涛勇认为,“未来美团最大的颠覆者可能不是口碑,而是微信小程序,其它撮合交易以及中介化的平台,其意义都将不复存在”。

在最终必将爆发“反中心化的起义”中,外卖平台终走向何处?大家试目以待。

#美团IPO#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 机构猎杀者·2018-09-09这个时候上市不是明摆着要做什么!不然搞不好还要倒闭。先融资钱,度过一段艰难的时期。不光美团这样想。小米,工业富联,映客,虎牙,爱奇艺,b站都是这样做的,他算反应慢了点。点赞举报

- A股翻船来美股薅羊毛·2018-09-09又一个韭菜王来割韭菜了点赞举报

- 夏夏夏·2018-09-09非常标准的行文。点赞举报

- 我胖虎去抽根烟·2018-09-08又一个巨头的出现~点赞举报

- elflovely·2018-09-08厉害了点赞举报