密集重磅催化,刺破千亿无人区

GLP-1减重药最大的软肋被暴露。

礼来赞助的美国多所大学关于GLP-1药物停药后是否会反弹的研究显示:在670名接受36周替尔泊肽治疗的患者,治疗后平均减重20%。随后,试验将部分患者分配至安慰剂组观察随访1年,分为继续治疗和安慰剂组两个队列,最终停药一年的患者体重增加了初始体重的14%,继续给药的患者在巩固36周减掉体重的同时继续减掉了平均5.5%的体重。

诺和诺德的司美格鲁肽同样进行了与替尔泊肽类似的研究,结果与其相似,不过司美格鲁肽的“反弹”更为凶猛,停药患者体重恢复了此前减重体量2/3。

这意味着,肥胖人群想要维持或者巩固较低体重水平,必须长期服药。

众所周知,除了减重和降糖外,GLP-1类药物还有降低心血管风险、治疗NASH等相关益处。但同样在替尔泊肽、司美格鲁肽的多项停药长期随访试验中,经治疗患者过往的心脏代谢类改善被逆转。

过去,GLP-1类药物在除2型糖尿病、减重外其他适应症“跨界能力”上令不少Biotech感到恐惧,其中就包括NASH领域(非酒精性脂肪型肝炎)。

诺和诺德和默沙东真实世界用药依从性数据研究显示,注射用GLP-1在糖尿病患者中坚持使用一年以上的患者比例低于50%,坚持使用两年以上患者仅有30%。

如今看来,GLP-1类药物的普及能够降低其他疾病领域创新药物的远期逻辑显得更加薄弱。尤其是对于NASH疾病领域而言,肥胖、2型糖尿病患者与NASH患者有大量重叠,GLP-1药物停药反弹类患者依旧具备较大发病风险。

NASH治疗领域不仅迎来GLP-1远期潜在利空的解除,同时近期将迎来两个大的催化。

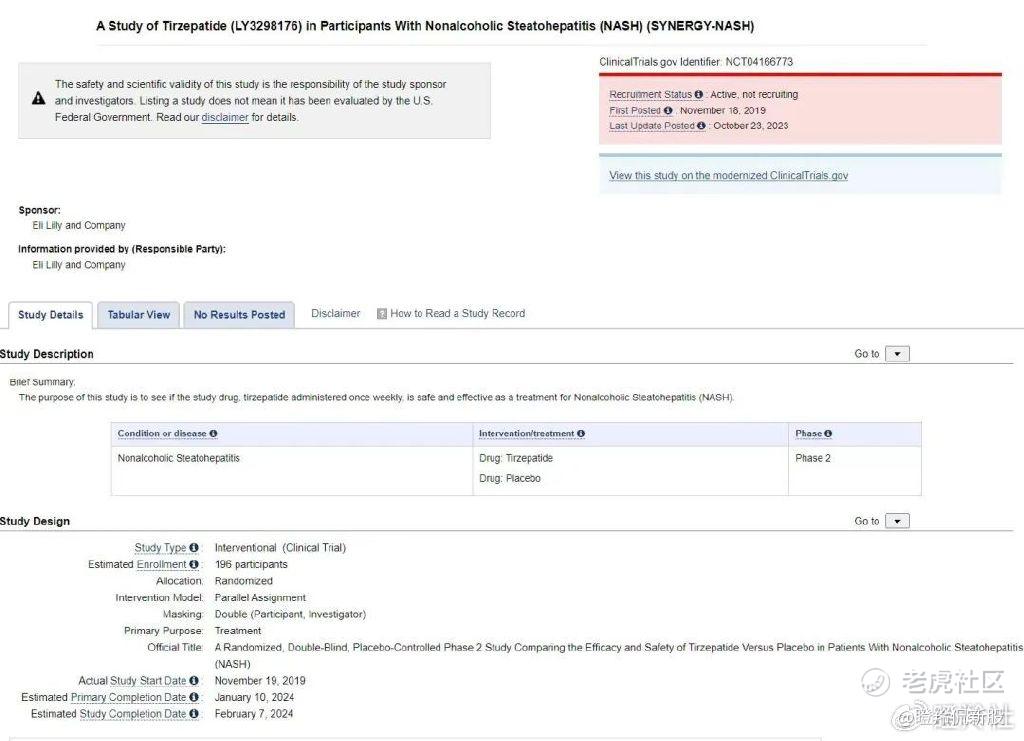

礼来替尔泊肽在2019年开展了一项近200人治疗NASH的临床研究,预计最早在1月10日完成,最迟在2月初完成。作为全球减重效果最好商业化GLP-1类药物,替尔泊肽在治疗NASH的疗效备受市场关注。

其次,FDA将于3月14日对Madrigal公司的Thr-β激动剂Resmetirom做出审批决定,这可能将是全球首款获批NASH的创新治疗药物。

1、千亿级别市场,临床治疗需求待解

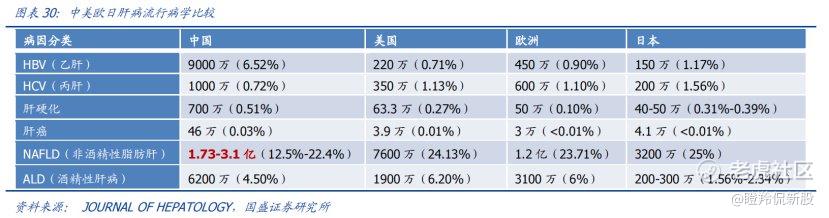

非酒精性脂肪性肝(NAFLD)是世界上发病率最高的慢性肝脏疾病。

根据国盛证券研报显示,全球范围普通成年人NAFLD的患病率为15%-30%,其中15%-25%进展为NASH(非酒精性脂肪肝炎),而NASH患者10年内肝硬化的发病率为15%-20%,在确诊3-4年后约30%-40%的NASH患者会进展为肝纤维化。

从市场前景看,不仅NASH患者基数巨大,而且仍有大量的临床治疗需求未被满足,目前全球尚未有NASH治疗药物获得美国FDA、欧洲EMA的批准。根据流行病学数据显示,美国NASH患者人数约为1500万-3000万,中国约有5000万NASH患者。

据Evaluate Pharm和弗若斯特沙利文预测,2025年全球NASH药物的市场规模可达350~400亿美元。

如此大的未满足临床需求,其相关治疗药物所带来的回报,必定丰厚。

2、几个靶点成药,已呼之欲出

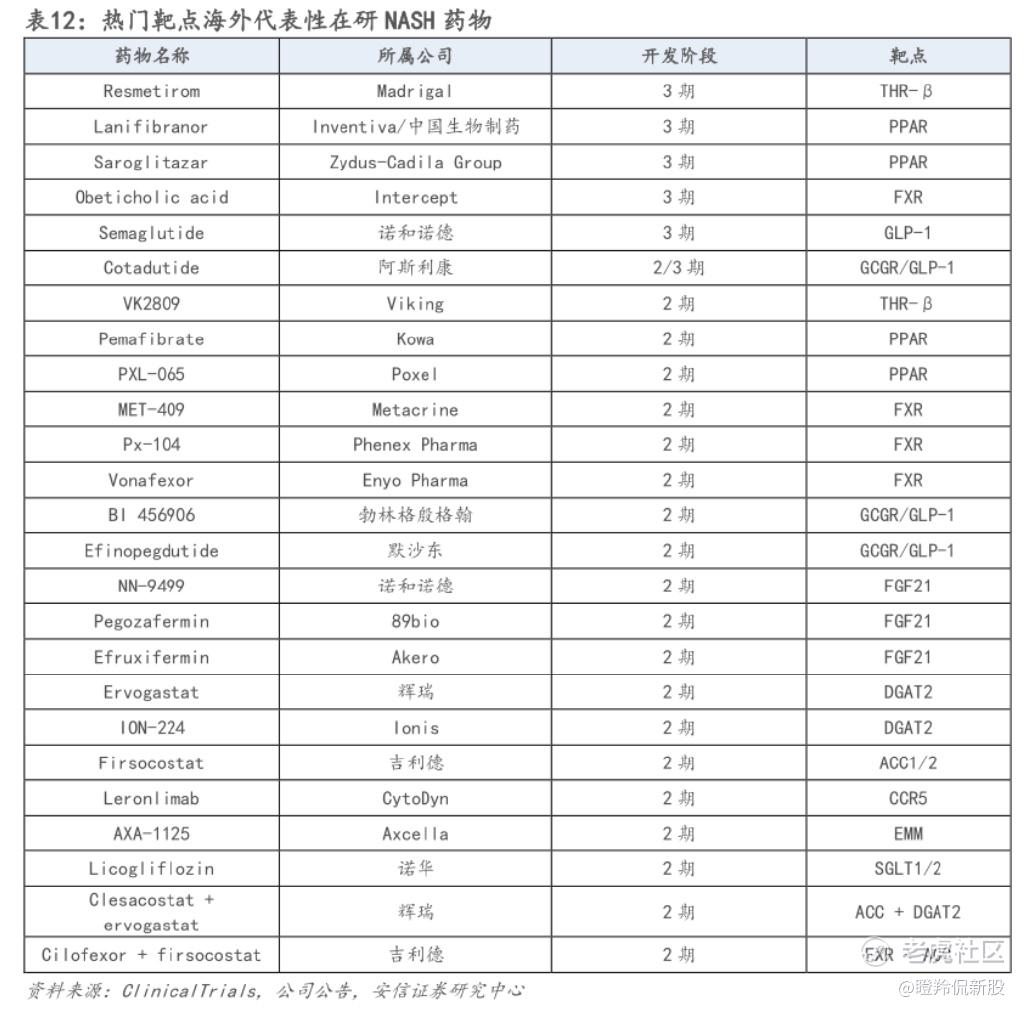

全球当前并未有确证的NASH致病理论,对NASH治疗的药物研发百花齐放,大部分聚焦于以下四类靶点,包括脂质代谢调节剂、抗炎药物、抗纤维化药物、肠道菌群调节剂,当前又以脂质代谢调节剂、肠道菌群调节剂最为火热。

目前全球范围内,已经有几个热门靶点对应的创新药物对NASH展现了极高的治疗潜力,具备很强的成药性。

1)Thr-β:甲状腺激素受体β亚型在肝脏表面高表达,其具备脂代谢功能,可以通过促进脂肪酸的分解和刺激线粒体来减少脂肪毒性并改善肝功能。由此,Thr-β激动剂拥有通过调节多个肝脏信号通路来治疗NASH的潜力。

即将面临FDA审评的Resmetirom的三期数据显示,接受Resmetirom治疗的80mg组和100mg组NASH缓解率分别为26%和30%,安慰剂组为10%具有显著差异;另一主要终点,80mg和100mg治疗组分别有24%和26%观察到纤维化改善≥1级且NAFLD活动评分 (NAS) 没有恶化,而安慰剂组只有14%;次要终点,Resmetirom组能够显著降低LDL-C,安慰剂组反而LDL-C有提升。这样显著的阳性结果,也让Resmetirom的“闯关FDA”多了不少胜算。

另外,国内同靶点激动剂也进展顺利,刚刚Biotech歌礼制药公布了旗下ASC41的二期临床积极中期结果,显著降低患者肝脏脂肪含量和具备NASH组织学改善潜力。除了歌礼制药外,同类靶点激动剂进度最快的还有君圣泰和海思科。

2)FGF-21:FGF21是肝脏分泌的肝脏因子,分泌后既反过来作用于自身, 也可用于全身其他组织,其主要通过其受体发挥功能,与受体结合时FGF21会刺激胰岛素敏感性和葡萄糖代谢。其具备减少脂肪向肝脏的流动,保护人体免受脂肪毒性影响

当前,以FGF21为靶点的NASH治疗药物进展最快的是Akero、89bio。2022年9月Akero公布了Efruxifermin治疗NASH的二期临床结果,治疗组NASH没有恶化比例较安慰剂高出19-21%,且分别有47%和76%的患者在肝纤维化不恶化的情况下获得了NASH缓解(安慰剂组这一比例为15%);2023年6月89bio公布的Pegozafermin治疗NASH二期数据显示:治疗组NASH肝纤维化有一个阶段改善、没有恶化患者比例较安慰剂高20%。

以领头羊Akero的股价表现来看,先前投资者对FGF21这个靶点有较高期待的点在于其纤维化改善的疗效,随着样本量的放大,治疗组纤维化改善的显著性似乎在减弱。不过这一结果并不足以导致FGF21靶点无法成药,Akero继续推进Efruxifermin进入三期也是一个信号。

3)GLP-1:GLP-1R激动剂可通过多种途径改善NASH患者的肝脏组织学特征,机制包括减重、降低糖化血红蛋白及脂毒性、改善胰岛素敏感性、抑制肝脏脂肪变性和炎症等。

GLP-1类药物在多项早中期临床数据中已经展现出成药潜力。

礼来GIPR/GLP-1R/GCGR多重受体激动剂临床二期数据显示,在其8mg和12mg治疗剂量下,NASH患者平均相对肝脏减脂率大于80%、减脂率大于等于70%的患者占比超过80%、48周时超过85%的患者肝脏脂肪变性消失。

另外默沙东、Altimmune的GLP-1双靶激动剂也在治疗非酒精性脂肪性肝病(NAFLD)的早中期临床中获得了十分积极的结果。

3、卖水人与治愈曙光

NASH和IgA肾病类似,由于缺乏有效的治疗药物,一方面NASH发病隐匿性强患者难以察觉,另一方面患者即便确诊也无法有效治疗和控制,这大大抑制了NASH的诊断需求。

卖水人显然是旱涝保收的生意,趋势站在福瑞股份/Echosens这边。旗下的肝纤维化无创检测仪器FibroScan,已经可部分替代金标准肝活检,适用于各种慢性肝病包括病毒性肝炎、酒精性肝炎及自身免疫性肝病等所导致的肝纤维化、肝硬化、脂肪肝的检查。

FibroScan Go的模式创新令福瑞股份从卖设备单一商业模式进化到“设备+检测+耗材”全新阶段,管理层剑指2028年收入达到5亿欧元(约合人民币39亿);除此之外,与诺和诺德的合作深化、FDA批准适应症扩围、更多治疗药物获批,都能使NASH检测的市场蛋糕变大。

针对NASH,市场关注的还有另一个问题,就是治愈。目前,在研药物多数以改善症状和病程不恶化为主,几乎没有逆转纤维化的药物选择。

药物形式的迭代,或许能解决这一问题。

1月3日,国内Biotech瑞博生物与勃林格殷格翰(BI)达成合作,将共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎(NASH/MASH)的小核酸创新疗法,该项合作价值超过20亿美元。

小核酸疗法,不仅能够突破现有可成药靶点的局限性,而且还能提升药物的半衰期,实现长效化。

据肽研社统计,目前针对NASH的小核酸管线集中在PNPLA3、HSD17B13等因基因序列变异导致的脂代谢通路异常的靶点。同时,全球目前已有不少管线进入临床,入局者包括AZ/IONIS、Arrowhead/GSK 、Alnylam等。

(进入临床二期的NASH小核酸管线梳理 图源:肽研社)

以最新的交易主角瑞博生物为例,其早前公布了治疗NASH的siRNA药物R0737072临床数据:其不仅可强效、长效抑制NASH小鼠肝脏中HSD17B13的mRNA表达,给药后第43天后仍能保持74.2%抑制,同时小鼠肝脏纤维化、脂肪化显著减轻。

结语:曾经的NASH领域被称之为研发黑洞,而巨大的研发风险意味着足额对应的回报,随着对其成药靶点研究逐渐深入,情况或许有所改变。 $圣诺医药-B(02257)$ $歌礼制药-B(01672)$ $海思科(002653)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。