游戏:复苏后陷入“内卷”,强监管下新业态、精品化是未来|复盘2023

漫长的蛰伏期过后,在版号常态化和经济复苏的双重影响下,憋了一整年的游戏行业终于在2023年重新集结冲向市场。12月中旬,《2023年中国游戏产业报告》发布,种种数据也给了行业信心。

但伴随着市场的回暖,游戏行业的竞争也在加剧,特别是面对出海这片蓝海市场,游戏厂商们被迫陷入内卷,而在国内市场,各大游戏厂商在留住原有玩家的同时,也在想更多办法寻找增量,但不同于过去行业预测的元宇宙和VR,新赛道却更多集中在过去无人在意的小程序游戏和短剧游戏上,新生态给游戏公司提供了一个离开存量内卷的出口,随着其他领域企业陆续加入,战况变得更为激烈。

可以预见,不管是国内和国外市场,2024年,迎接游戏厂商的风浪仍然不小,尤其是面临监管的加强,游戏行业将迎来一场前所未有的变革。在经历短期阵痛后,游戏公司或将重新审视自己的经营策略,比拼创意和技术的游戏新赛道将逐渐形成,游戏行业或将进入一个新的发展阶段。

市场回暖,用户再创历史新高,多端开发助收

《2023年中国游戏产业报告》数据显示,2023年,国内游戏市场实际销售收入3029.64亿元,同比增长13.95%,首次突破3000亿关口。用户数据方面,2023年游戏用户规模6.68亿人,同比增长0.61%,为历史新高点。截至2023年6月,我国网民规模达10.79亿人,游戏玩家数量占到整个网民比例的61%,2023年,游戏市场整体回暖。

对于游戏收入同比增长并创新高的原因有很多,主要原因还是疫情过后诸多负面因素明显消退,比如,用户消费意愿和能力有所回升,版号终于回归常态化发行等。

据不完全统计,截至目前,今年共下发931个游戏版号,其中国产网游版号达到873个,进口网游版号58个,数量已分别超过2022年的579个和2021年的748个。拿到版号的厂商中,上市公司含量高。

其中,有十余家上市公司约15款新游在列,具体情况是:中青宝(300052.SZ)3款游戏上榜,分别为《契约战歌》《蚁族战纪》和《米修斯之印》;中国移动(600941.SH)全资子公司咪咕互娱3款,为《我的公主糖果世界》《星际乐园》和《拯救猫车镇》;*ST美盛(002699.SZ)2款游戏上榜,为《指间大营救》和《迷失小城》。网易(09999.HK)《世界之外》、完美世界(002624.SZ)《诛仙2》、游族网络(002174.SZ)《少年西游记2》、恺英网络(002517.SZ)《古怪的小鸡》、盛天网络(300494.SZ)《炁术行者》、吉比特(603444.SH)《纽扣兄弟》、浙数文化(600633.SH)旗下边锋网络《国际象棋天天玩》等游戏也均获得版号。

此外,游戏厂商普遍采用多端并发方式,对收入增长也产生明显助益。

从细分市场来看,移动游戏(手游)实销收入增幅明显,收入占比高达74.88%,继续占据主导地位;客户端游戏实销收入持续升高,占比21.88%;网页游戏继续萎缩,占比仅为1.57%。

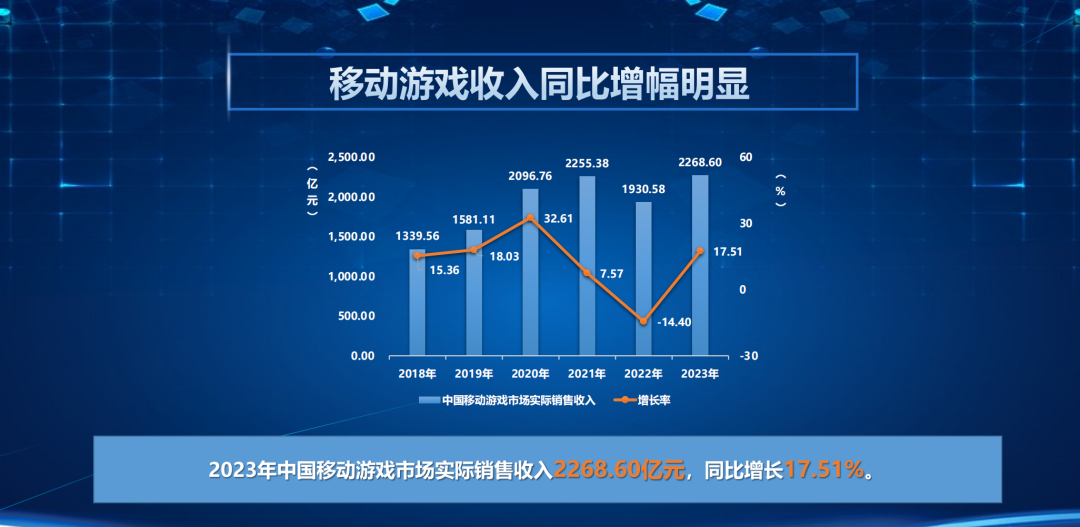

图源:2023年中国游戏产业报告

2023年我国移动游戏市场(手游)实际销售收入2268.6亿元,同比增长17.51%,创下新的记录。2023年,收入排名前100位移动游戏产品中,角色扮演类明显高于其他类型,占比31%;策略、卡牌占比分别为9%;射击和棋牌类占比分别为7%。

2023年,国内客户端游戏市场实际销售收入662.83亿元,同比增长8%,主要得益于大型多人在线角色扮演游戏(MMORPG)收入稳定、头部电竞和二次元游戏收入持续增长以及更多新品在PC端同步发行等。网页游戏市场实际销售收入同比下降10.04%,整体规模47.5亿元,已是连续第8年下滑。

2023年,中国主机游戏市场实际销售收入28.93亿元,同比增长22.93%,同比增长率22.93%。增长主要受高知名度产品集中上市与硬件销量增加的影响,新世代主机及限定版主机的带动作用尤为显著。数据显示,2023年中国主机游戏设备索尼PS系列的占有率最高,达到了66.1%;单设备中Switch占比最高,达到了56.3%。

出海变卷,东南亚成为新兴地

伴随着游戏行业复苏,无论是海外市场还是国内市场,都将面临更激烈的竞争,尤其游戏出海作为前几年里中国产业的风暴出口,扎堆的企业更是一批接着一批。因此,在市场趋于饱和后,“出海越来越卷”,已经成为多家游戏公司近两年的共识。

内卷虽然无可避免,但随着布局的逐渐深入,也提升了游戏公司在海外市场的营收占比。腾讯(00700.HK)、网易、三七互娱(002555.SZ)等今年以来均对外表示,未来海外市场的收入占比要接近50%;游族网络今年的半年报显示,公司的海外营收占比已达总收入的65.26%;A股上市公司三七互娱早在2012年就确立了出海战略,是中国游戏公司中较早出海的那一批,2023半年报显示,其海外收入占比已达39.01%。上述两家公司的海外占比均达历史新高。

不过,海外市场虽然在野蛮增长,但游戏自研产品的收入却正在下降。

根据《2023年中国游戏产业报告》,国内自研产品海外实销收入163.66亿美元,规模连续四年超千亿人民币,从数据看同比下降5.65%。而2022年,我国的自研游戏海外市场实际销售已经同比下降3.7%,今年下滑幅度有所提高。

有业内人士对钛媒体APP表示,一直以来,游戏厂商都依靠发展自研与代理两种模式发展,近两年来,游戏版号有所收紧,加上自研游戏投入较大,一般大公司才烧得起资金。此外,由于自研游戏周期较长,今年海外市场上相对缺少能拉动游戏市场增长的爆款新品,部分上线时间较长的产品,由于生命周期的限制流水出现下滑,整体造成了自研游戏收入出现下降。

从海外市场来看,2023年,美日仍是我国移动游戏主要海外市场,占比分别为32.51%和18.87%;韩国位于第三,为8.18%。此外,德国、英国、加拿大合计占比9.45%。中东、拉美等则未见显著提升。

但值得注意的是,根据《2023中国游戏App出海驱动力报告》数据显示,过去4年中,东南亚逐渐稳坐中国手游出海目的地的头把交椅,从2020年的17.05%增长至2023年的24.42%,增幅达到43.2%。

对此,有业内人士对钛媒体APP表示,主要得益于东南亚与中国相似的文化背景和优越的地理位置。此外,由于北美市场买量成本提升,很多开发者发现自己的投入与回报并不成正比,大家暂且将目光投向了东南亚、南美及非洲地区。

介质突破,新业态迅速起量

对于国内市场来说,游戏行业的发展则一直缺乏介质层面的突破。

早期,游戏行业的发展从单机游戏、电脑游戏到端游、页游,智能手机的出现又为手游的快速崛起提供了土壤,后续还出现了H5游戏、小游戏等免安装的游戏类型。当下,市场要突破天花板,急需出现新的介质取代手机。

前两年,元宇宙、AR、VR等游戏设备一直被业内给予厚望,但经过几年的发展,该领域始终虽然在资本市场上被爆炒,但却未在公司营收上有太直接的体现,毕竟技术设备的更新和完善需要漫长的时间铺垫。

但谁也没有想到的是,在2023年,游戏市场却在原有的介质里迎来也新突破——短剧互动和小游戏。

数据显示,2023年,国内小程序游戏市场收入200亿元,同比增长300%,增长率在一众细分市场中一骑绝尘,成为今年游戏市场中最惊喜的表现。2023年微信小游戏活跃用户规模达到新高、抖音小游戏DAU爆发式上涨。小游戏爆款频出,《咸鱼之王》、《寻道大千》、《羊了个羊》等长期霸榜,完美世界、三七互娱等公司纷纷回应布局。

钛媒体APP了解到,小游戏无需下载,其依托于微信、抖音、快手等平台生态,点开即玩,玩法大多比较简单,因此留存率也较低,但依托于三大社交媒体,小游戏的覆盖人群不仅十分广泛,更涵盖了游戏公司渴求已久的“增量人群”。

抖音旗下巨量引擎互动娱乐业务总经理王子俊表示,自2017年以来,整个小游戏市场的宏观大盘都在增长,目前估测月活用户已超过4亿,市场规模相较去年增幅超过30%,内购游戏流水规模增幅超过100%。DataEye创始人汪祥斌也认为,预计到2025年时,小游戏市场规模会增长到500亿。

对于平台方来说,以抖音为例,为了夯实自己的内容生态,扶持小游戏的发展是一门不错的生意;而对于游戏厂商来说,小游戏不仅能够获取新用户,增加收入,也能够拓宽商业模式。钛媒体APP了解到,现阶段小程序游戏的变现模式主要包括内购付费、广告变现、混合变现三类。加上由于平台助推、厂商发力,内购付费的占比快速提升,带动了小游戏市场规模飞速增长,游戏厂商们也在2023年实实在在的“吃到了鱼”。三七互娱就在投资者交流会上多次回应称,未来小游戏将成为公司第三业绩增长点。

此外,今年以来,短剧类型的互动游戏也备受资本和市场关注。随着一款互动短剧影视游戏《完蛋!我被美女包围了》的出圈,“短剧+游戏”因为沉浸感较强风靡一时。

12月中旬,腾讯还上线短剧《摩玉玄奇2》,其中途增加了多个互动点,观众的每一个选择都会决定女主角的命运,只有做出正确的选择,才能帮助女主通关。

虽然这种边玩游戏边追剧的模式在前几年就有出现,但今年随着短剧的持续火热,不仅让影视公司、互联网公司摩拳擦掌,更给游戏公司带来了新的路径参考。

业内人士表示,短剧+游戏只是一个引子,许多从业者期待,伴随着互动短剧,未来在Meta Quest3、苹果Vision Pro等新硬件的带动,有可能改变现有的游戏方式。一些游戏厂商已经开始尝试MR与AIGC相结合的模式。MR硬件迭代,再加上AIGC技术的融合,将催化新内容形式的爆发,未来,真正的“开放世界”才是游戏公司所希望的。

强监管驱动高质量和精品化

行文至此,可以看出,2023年游戏行业整体已经度过寒夜,迎来了新的复兴。

不过,进入12月底,国家新闻出版署公布了《网络游戏管理办法(草案征求意见稿)》,虽然该意见尚未落实,各种争议也层出不穷,但可以预见的是,主管部门对游戏行业的强监管模式仍会持续。

而按照意见稿提出的种种要求,游戏精品化或将是2024年的大势所趋。在限制每日登录、首充优惠等营销手段后,将使得游戏公司无法再依赖“付费模式”来获取高额利润。相反,他们需要将更多的资源和精力投入到游戏的研发和创意中,以吸引更多的玩家。这将促使游戏公司更加注重游戏的品质和用户体验,从而推动整个行业的精品化进程。

中银证券业也指出,展望未来的中国游戏市场,行业整体将从以流量为导向的低质量增长模式转变为多样化精品内容驱动。随着流量红利的消退,以及目标用户审美提升和硬件设备升级,玩家群体的付费欲望将与游戏品质形成更深度的绑定,提供优质内容以提升用户付费将成为当前国内游戏企业主要的发展战略。(本文首发钛媒体APP,作者|于莹)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

年轻人的市场