铁矿石与 A 股市场周报与全球资金市场周报

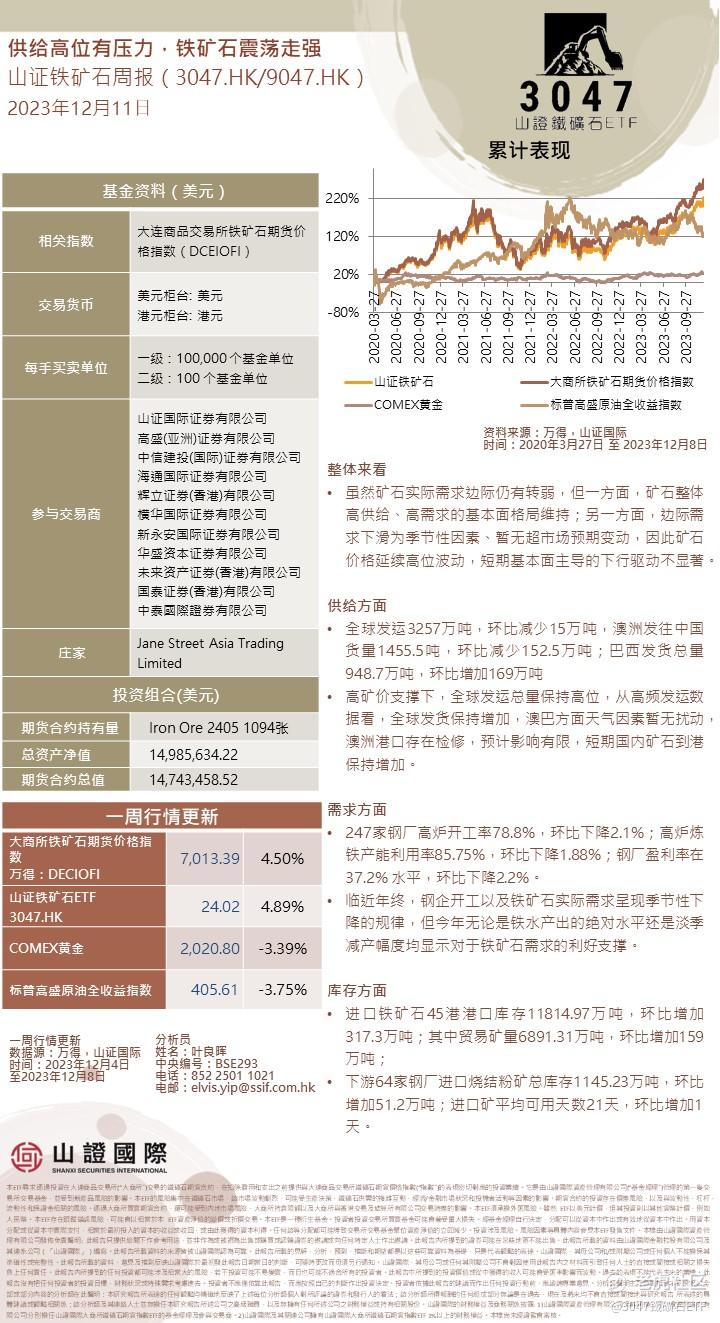

整体来看

• 虽然矿石实际需求边际仍有转弱,但一方面,矿石整体高供给、高需求的基本面格局维持;另一方面,边际需求下滑为季节性因素、暂无超市场预期变动,因此矿石价格延续高位波动,短期基本面主导的下行驱动不显著。

供给方面

• 全球发运3257万吨,环比减少15万吨,澳洲发往中国货量1455.5吨,环比减少152.5万吨;巴西发货总量948.7万吨,环比增加169万吨

• 高矿价支撑下,全球发运总量保持高位,从高频发运数据看,全球发货保持增加,澳巴方面天气因素暂无扰动,澳洲港口存在检修,预计影响有限,短期国内矿石到港保持增加。

需求方面

• 247家钢厂高炉开工率78.8%,环比下降2.1%;高炉炼铁产能利用率85.75%,环比下降1.88%;钢厂盈利率在37.2% 水平,环比下降2.2%。

• 临近年终,钢企开工以及铁矿石实际需求呈现季节性下降的规律,但今年无论是铁水产出的绝对水平还是淡季减产幅度均显示对于铁矿石需求的利好支撑。

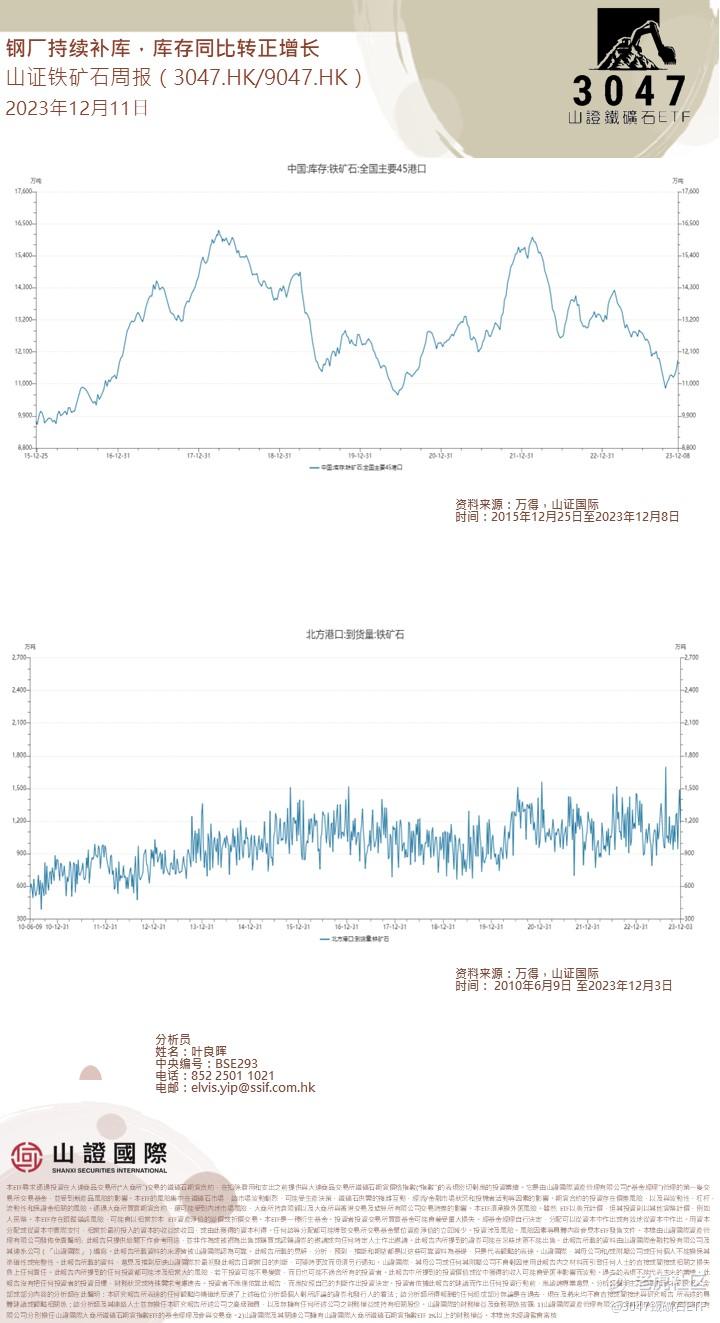

库存方面

• 进口铁矿石45港港口库存11814.97万吨,环比增加317.3万吨;其中贸易矿量6891.31万吨,环比增加159万吨;

• 下游64家钢厂进口烧结粉矿总库存1145.23万吨,环比增加51.2万吨;进口矿平均可用天数21天,环比增加1天。

本周A股周报:

1、市场交易热度有所回升,传媒、汽车、商贸零售、消费者服务、通信等板块交易热度处于相对高位。

2、全A的23/24年净利润预测均继续被下调。

3、两融活跃度继续回落,处于年内中枢以下水平,主动偏股基金仓位整体变化不大,代理变量显示:基民整体继续净申购基金。

4、上周市场整体的买入共识度维持低位,在化工等板块的买入共识度相对较高,在电子、医药、建材等板块次之。

5、一方面,交易型力量(北上交易盘、两融等)开始转为净流出;另一方面,北上配置盘再度小幅回流,机构持有为主的ETF重新被净申购,这意味着当前市场各类投资者的“交易化”特征依然明显,交易结构的“反复”仍在延续。

$阿里巴巴-SW(09988)$ $小鹏汽车-W(09868)$

全球资金市场周报:

我们预计 11 月核心 CPI 将上涨 0.27%(共识为 0.3%),对应的同比增长率为 3.99%(共识为 4.0%)。 我们预计 11 月份总体 CPI 将上涨 0.03%(共识持平),相当于 3.06% 的同比增长率(共识为 3.1%)。 我们的预测与 11 月份不包括租金和业主等效租金的核心服务 CPI 上涨 0.37%,以及核心 PCE 上涨 0.16% 一致。 我们将在 CPI 和 PPI 发布后更新核心 PCE 预测。

我们重点介绍了预计在本月的报告中看到的三个关键组件级趋势。 首先,我们预计二手车价格将下降 0.9%,新车价格将下降 0.3%,反映出促销激励措施的反弹和 11 月份二手车拍卖价格的下降。 其次,我们预计本月机票价格将上涨 4%,这反映了我们航空公司团队在假期前对机票价格的实时衡量结果经季节性调整后的增长。 第三,我们预计住房通胀将以与上个月相似的速度运行(我们预测租金将上涨 0.46%,OER 将上涨 0.42%),因为新租约和持续租赁的租金之间的差距继续缩小,并且 OER- 租金差距在上个月下降后趋于正常。

展望未来,预计未来三个月核心CPI 通胀率将维持在0.3%左右。 我们预计 2024 年汽车、住房租赁和劳动力市场的再平衡将导致通胀进一步下降,但预计医疗保健的延迟加速将小幅抵消这一影响。 我们预测 2024 年 12 月核心 CPI 同比通胀率为 2.7%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。