两场战争都撑不起Oracle?

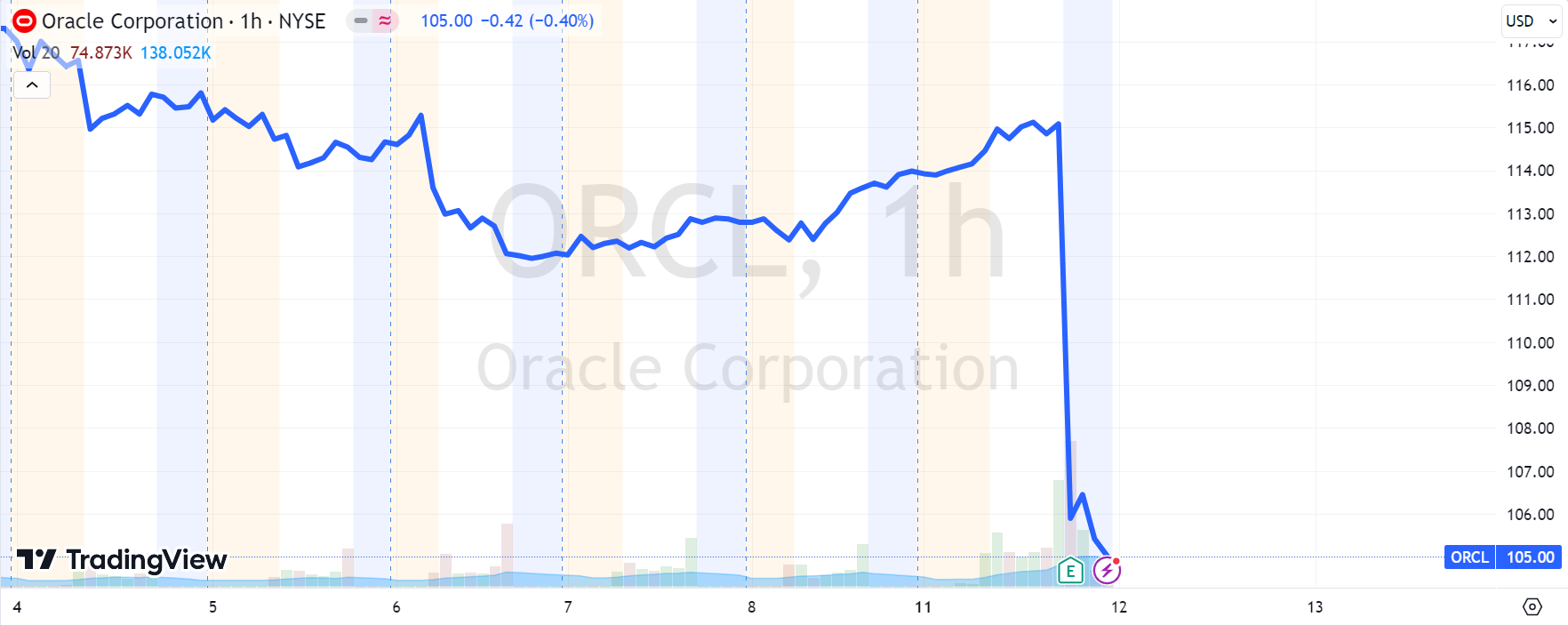

$甲骨文(ORCL)$ 在周一盘后的24财年Q2财报后大跌近9%。

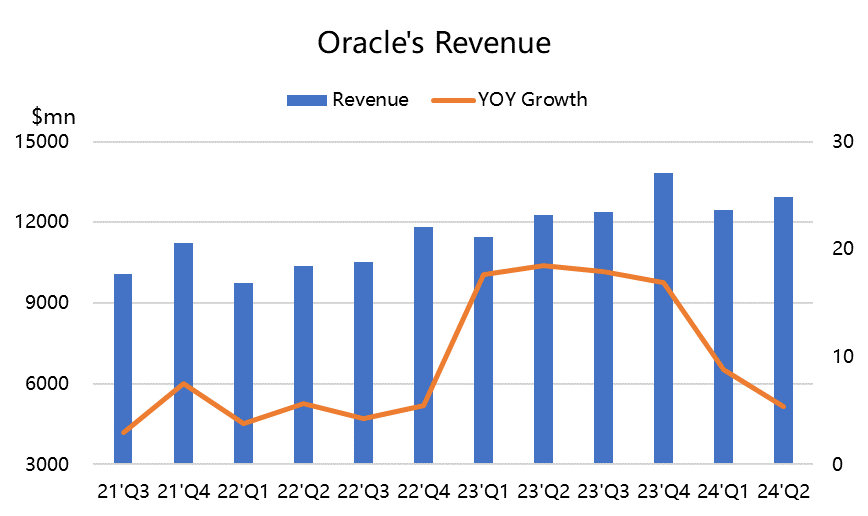

业绩不及预期是主因:Q2营收为129亿美元,同比增速仅为5.4%,且低于市场预期的130.5亿美元。每股收益为1.34美元,略高于市场平均预期的1.32美元。

其中云收入总额为48亿美元,增速为1.6%,而市场预计为48.6亿美元。

剩余履约义务为650亿美元,同比增6.2%,超过年度收入。

不过这样的业绩市场并不买账,因为云业务的增速已经定得很低,然而还不及预期,毕竟甲骨文与AWS之间的云差距太大。

甲骨文估值贵吗?

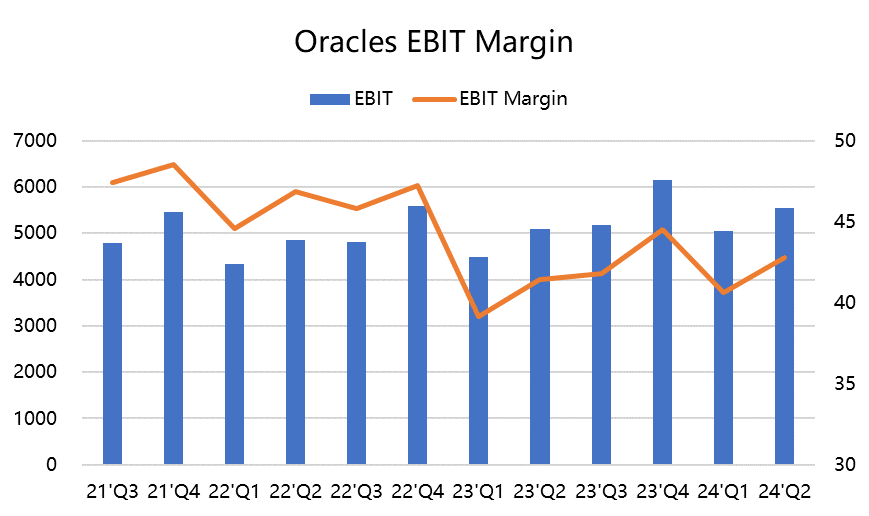

公司在去年8月季财报时,管理层确认了2024财年的云业务增长率为30%,目前,ORCL市盈率为18倍预期,尚未达到其估值范围的上限。从其目前的将近6x的EV/Sales和17x左右的EV/Cash Flow来算,其估值与同行业其他大型科技公司相当。

因此即便它今年涨幅近37%,远低于Magnificent 7,但仍然不能说是便宜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

13

举报

登录后可参与评论

1

1