SignalPlus宏观研报(20231211):美国经济优于预期

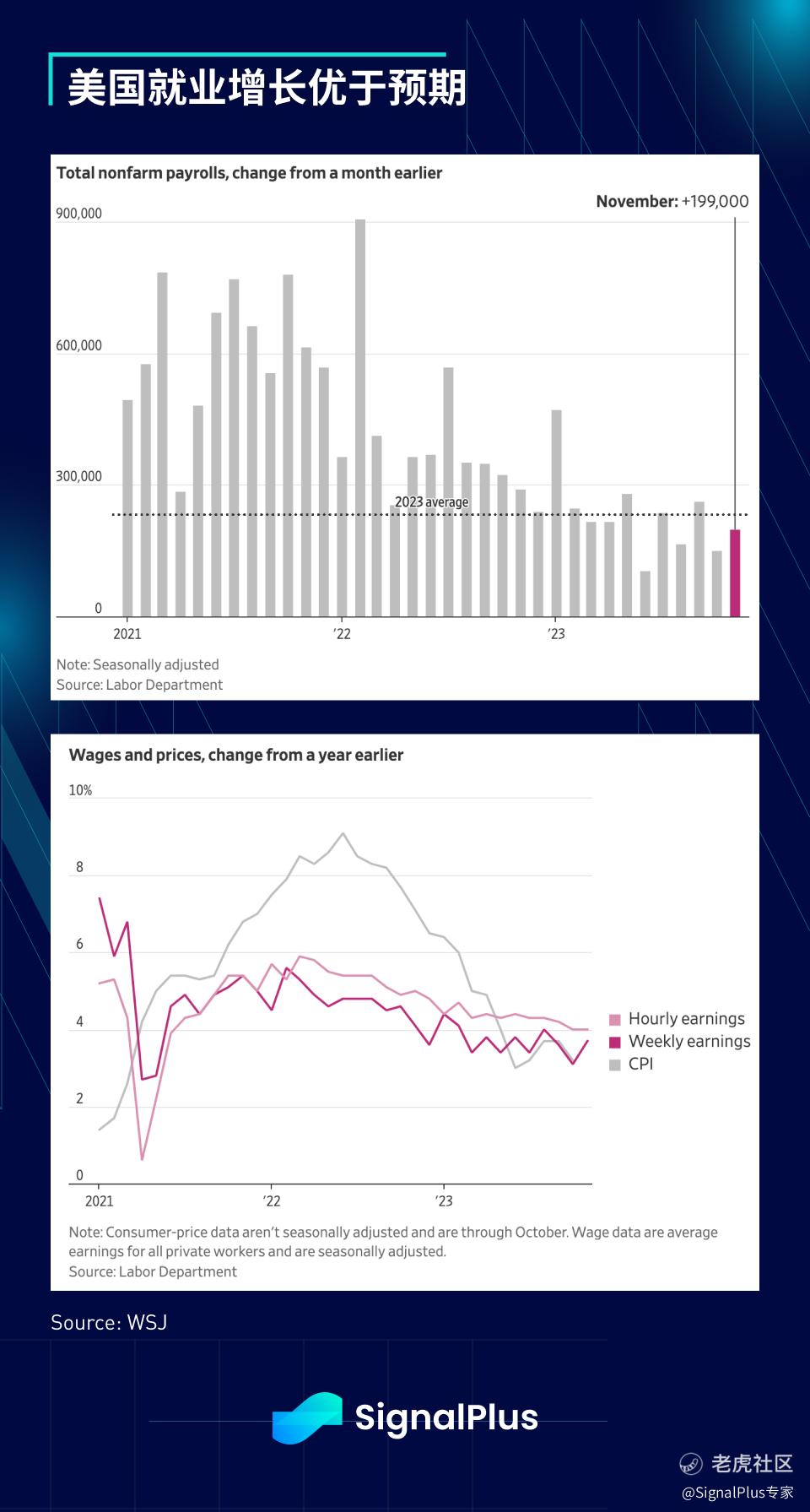

美国 11 月非农就业人口增长 19.9 万人,优于预期,失业率从 3.9% 降至 3.7%,每小时工资环比增长升至 +0.4%,平均每周工时升至 34.4 小时,家庭就业人数继 10 月下降 34.8 万后,11 月激增 74.7 万;后续的密大消费者调查也显著超出预期,信心指数跃升 8.1 点至 69.4,现况指数(74 vs 68.5)和预期指数(66.4 vs 57)均优于预期,此外,1 年期通胀预期跌至 2021 年 1 月以来的最低水平 3.1%,而 5 年期通胀预期也从 3.2% 大幅放缓至 2.8%。

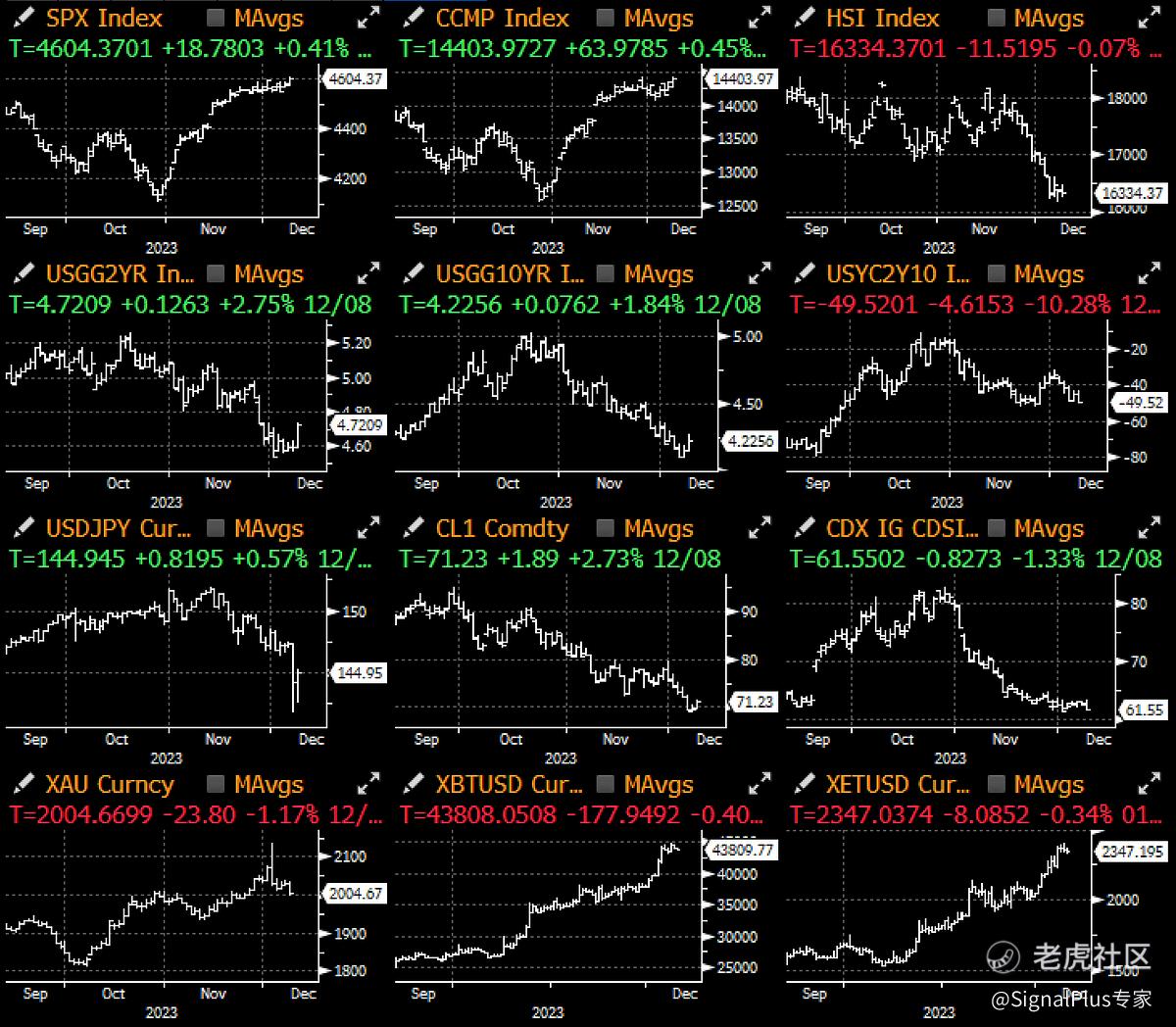

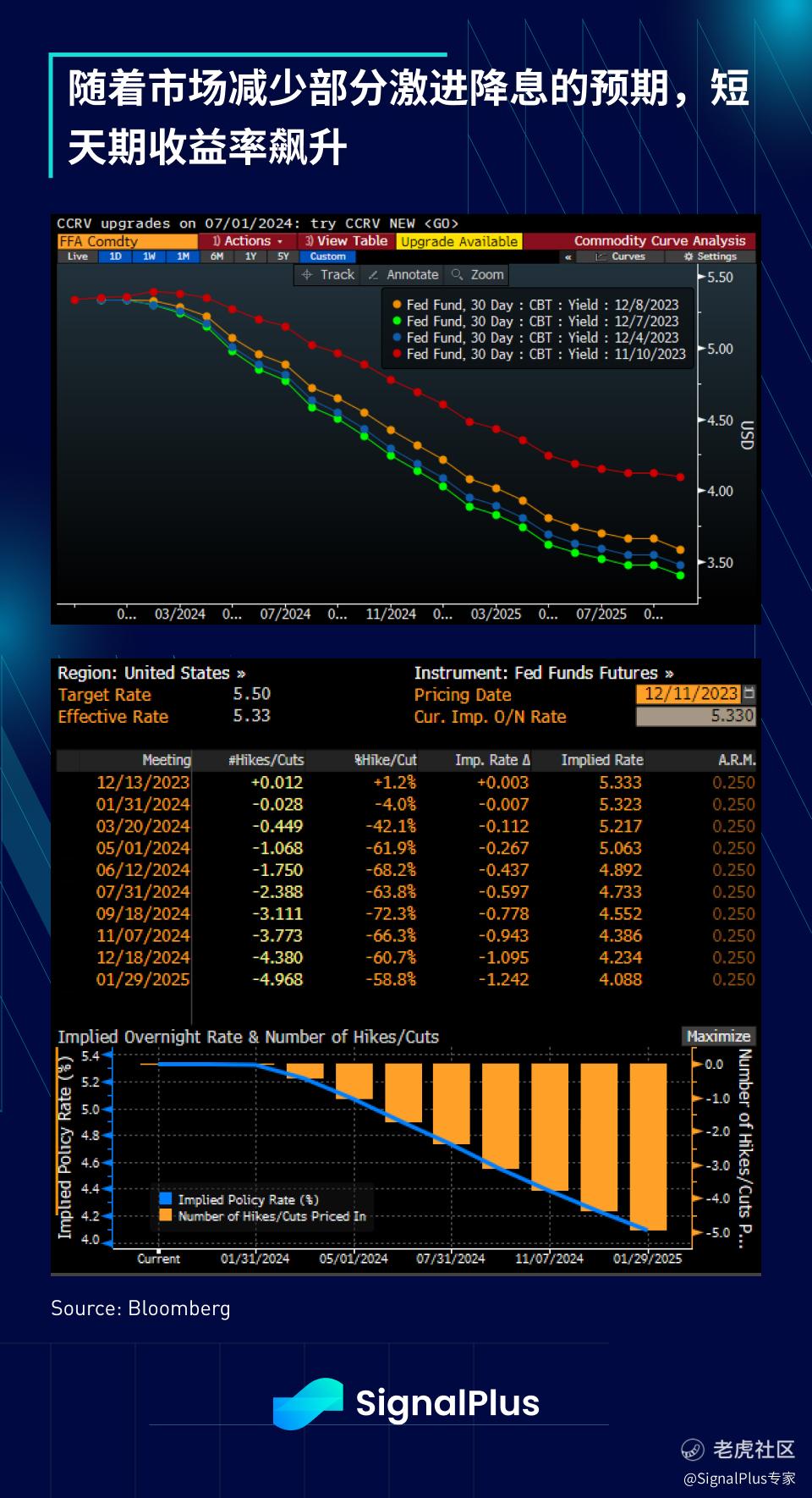

受数据影响,美债在整个交易日都处于劣势,日本国债市场在隔夜已经走软,而利率市场在数据发布前已经大幅波动,优于预期的就业数据和低于预期的失业率引发收益率迅速出现熊平走势,2 年期收益率跃升 13 个基点,SOFR 期货下午走跌 20 个基点,3 月降息的可能性也从 65% 降至 50% 以下。

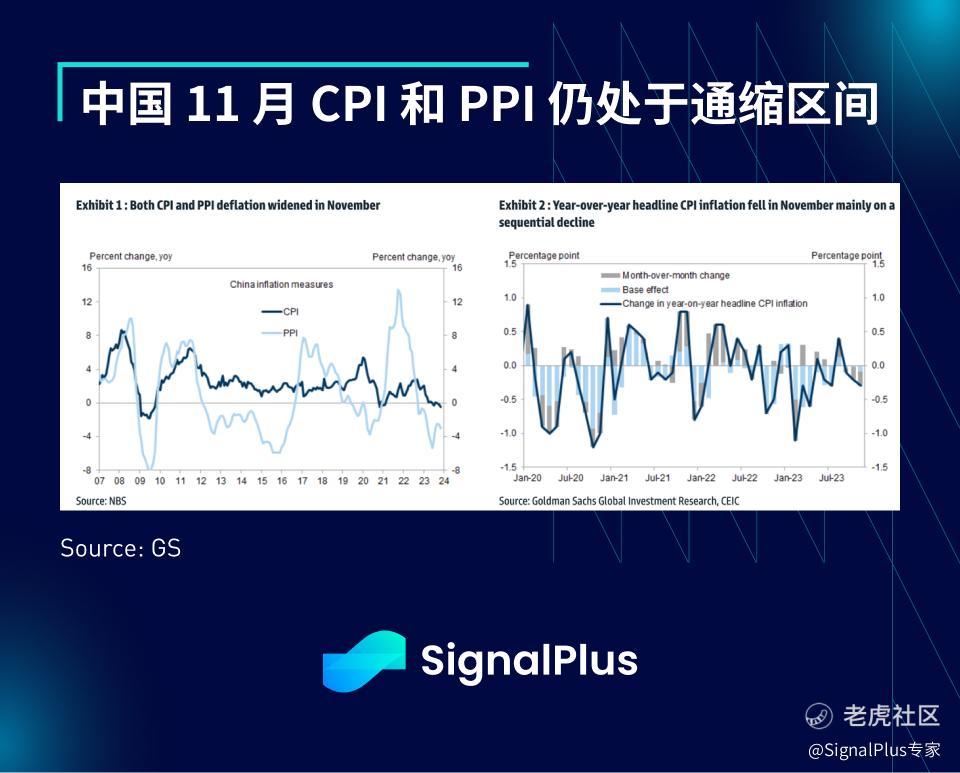

股市无视于利率的上升,反而选择关注消费者通胀预期的大幅下降,在早盘下跌后继续走高,明天市场将面临 CPI 数据的挑战,不过市场仍有机会因本周稍晚的期权到期而得到支撑;SPX 收于 2022 年 3 月以来的最高水平,油价连续 7 周下跌,DXY 反弹至 104 上方,随著市场对下周日本央行会议取消 ZIRP 的预期不断增强,美元兑日圆持续徘徊在 145 以下;另一方面,周末公布的中国 CPI 和 PPI 仍远低于预期,CPI 完全处于通缩区间,导致恒生指数在今天早盘下跌近 2%,接近全球金融危机和 2000 年之前的水平。

展望未来,SPX 的 2024 年期权隐含价格分布看起来仍相当不错,6 月和 12 月到期的期权均预期 3% 的上涨,不过相比于股票,信用债的估值更加激进,尽管今年违约率实际上有所上升,且 2025 年存在更多的再融资风险,不过垃圾债券的利差仍已完全收紧至美联储首次加息后的水平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。