博时海外债券市场周评|降息预期渐浓

第20231204期

一、本期焦点

1. 上周初,美联储官员发言被市场解读“整体偏鸽”;上周晚些时候,官员讲话转鹰试图打压市场走得过快的降息预期。

2. 经济数据方面,美国经济出现更多放缓迹象,欧元区通胀超预期降温。

3. 尽管美联储官员试图打压市场不断提前的降息预期,但投资者更注重已暂停加息和利率处于限制性区域的表述。

4. 外汇方面,美元指数再跌0.13%,美元/日元降1.75%至146.82。商品方面,黄金涨3.57%回到2072美元的历史高位。

二、市场动态

上周初,美联储官员发言被市场解读“整体偏鸽”:理事沃勒表示,如果通胀回到目标水平则没有理由维持高利率;亚特兰大联储主席博斯蒂克、里士满联储主席巴尔金、克利夫兰联储主席梅斯特等多位官员认为紧缩的金融环境正使经济放缓,不急于在12月会议加息。美联储随后公布的褐皮书印证了经济降温的叙事,报告显示近期美国经济活动总体放缓,非必需品消费下滑,信贷保持健康但拖欠率略升,劳动力市场维持紧张但需求有所放缓。上周晚些时候,官员讲话转鹰试图打压市场走得过快的降息预期:纽约联储主席威廉姆斯重申,预计货币政策将在相当长的一段时间内维持在具有限制性的状态;旧金山联储主席戴利表示,现在根本不会考虑降息;美联储主席鲍威尔认为应谨慎行事,如有需要将进一步收紧货币政策。

经济数据方面,美国经济出现更多放缓迹象,欧元区通胀超预期降温。美国10月新屋销售年化67.9万户,环比跌5.6%,不及预期的72.3万户;美国10月核心PCE物价指数同比增速从9月的3.7%回落至3.5%,环比增长也从前值0.3%放缓至0.2%;近期就业市场继续降温,上周首次申请失业救济人数有所上升,持续申请失业救济人数升至大约两年来的最高水平;11月ISM制造业指数46.7,不及预期,连续13个月萎缩。欧元区11月调和CPI初值同比增长2.4%,较前值降0.5个百分点,低于预期的2.7%;环比初值为-0.5%,低于预期-0.2%,也低于前值的0.1%。

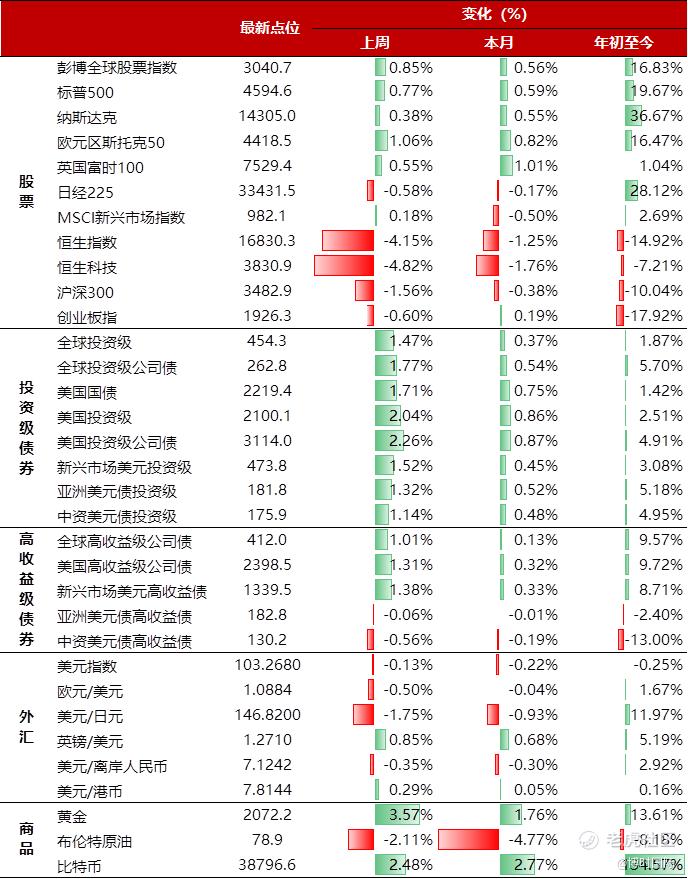

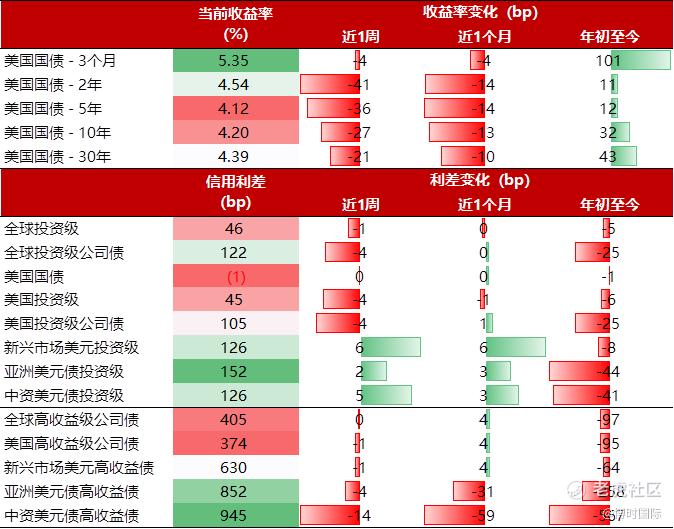

尽管美联储官员试图打压市场不断提前的降息预期,但投资者更注重已暂停加息和利率处于限制性区域的表述。今年在美债交易上主导市场预期走向的Ackman再度放言称,已经看到了经济疲软的证据,不信美国能够“软着陆”,并预期美联储最早将在明年第一季度降息。截至12月1日,期货市场显示明年3月份降息的可能性高达75%。市场表现方面,美债利率大幅下行,2年期美债利率全周下行41bp至4.54%;信用市场受利率推动均录得正回报,投资级债券领涨。权益市场延续涨势小幅上行,美股标普500指数全年累计涨幅扩大至19.67%。外汇方面,美元指数再跌0.13%,美元/日元降1.75%至146.82。商品方面,黄金涨3.57%回到2072美元的历史高位,比特币涨2.48%突破38000美元关口。

表1:大类资产回报

表2:主要固收指数收益率/利差变动

表3:主要经济数据

数据来源:彭博 数据截至:2023-12-01

【风险提示】

投资涉及风险。过往业绩不代表将来表现。投资产品价格及其收益可升可跌,并不能保证未来业绩及资本值。投资者不应仅依赖本资料作出投资决定。投资价值亦可能受到汇率影响。投资者应咨询专业意见。

本资料仅供参考用途,并不构成买卖任何投资产品的招揽或承诺。博时基金(国际)有限公司(「博时国际」)在制作本资料时,相信获得数据源是准确、完整及合适。但博时国际并不为本资料所载信息的准确性或完整性作出保证。博时国际并不负上任何使用本资料时所引致的法律负任。本资料可能含有「前瞻性」信息而不纯綷是历史性的。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本资料并不构成对未来事件的预估、研究或投资建议、也不应被视为购买、出售任何证券或采用任何投资策略的建议。本资料所表达之意见仅反映博时国际于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。

本资料并未经香港证监会审阅。发布人:博时国际。未经博时国际同意,不得复印、分发或复制本文内之任何资料或任何部份。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。