SignalPlus宏观研报(20231205):宏观市场流动性紧张

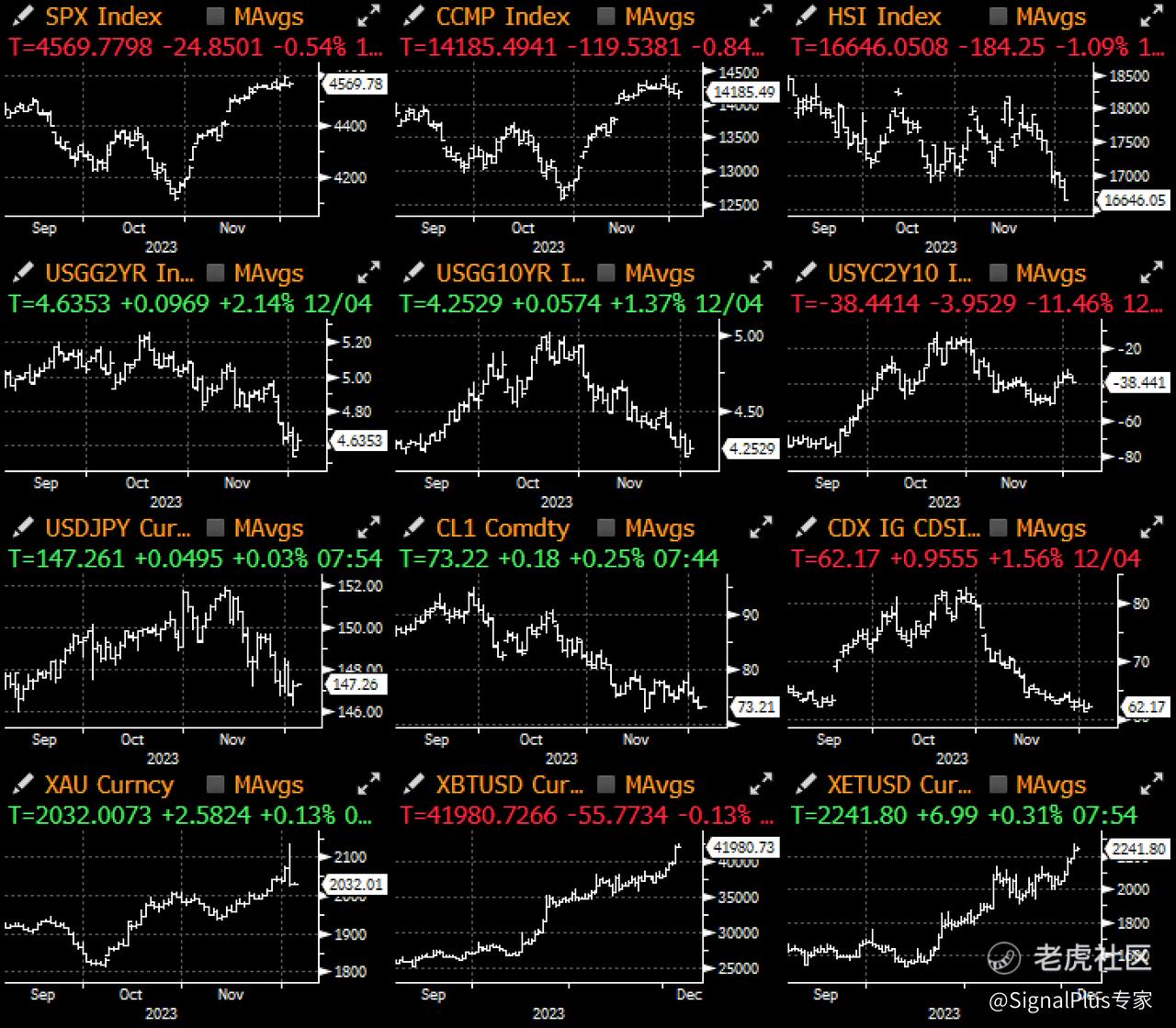

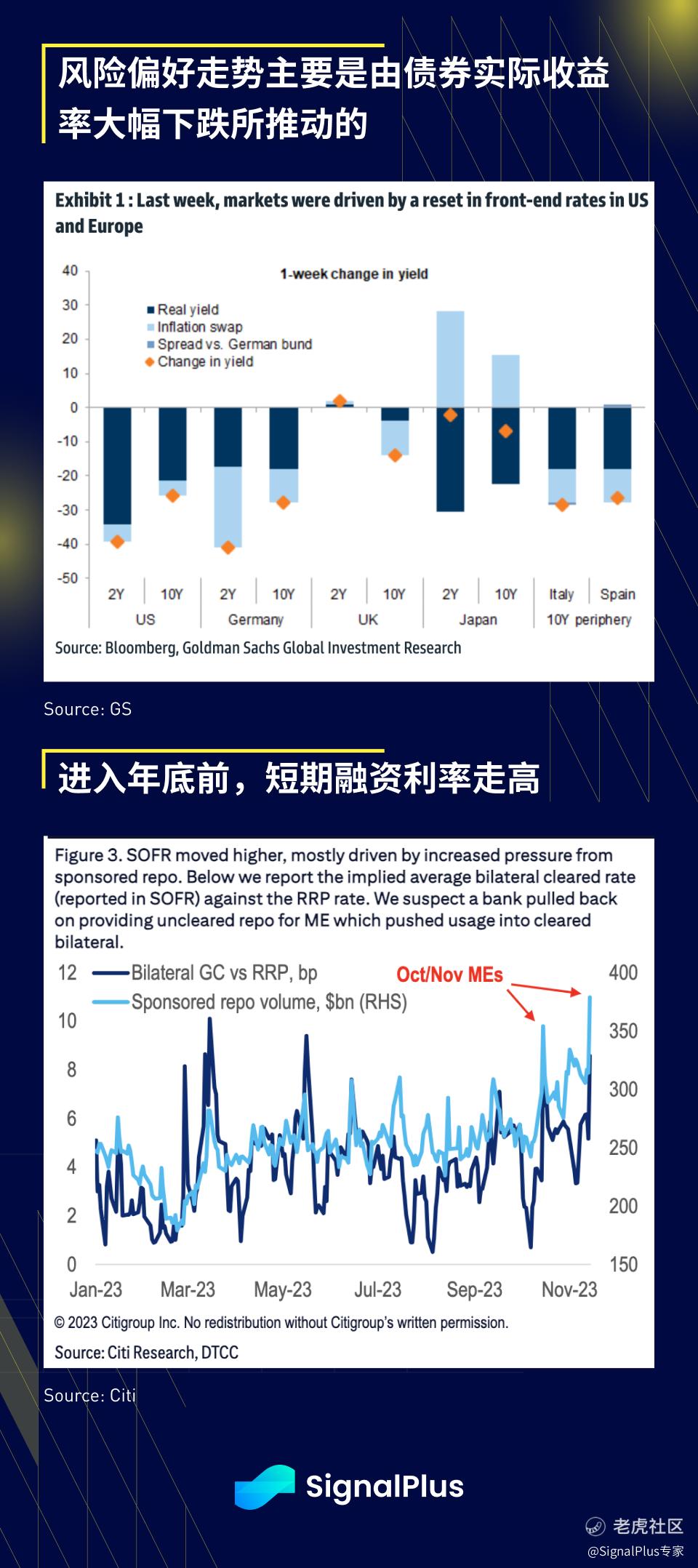

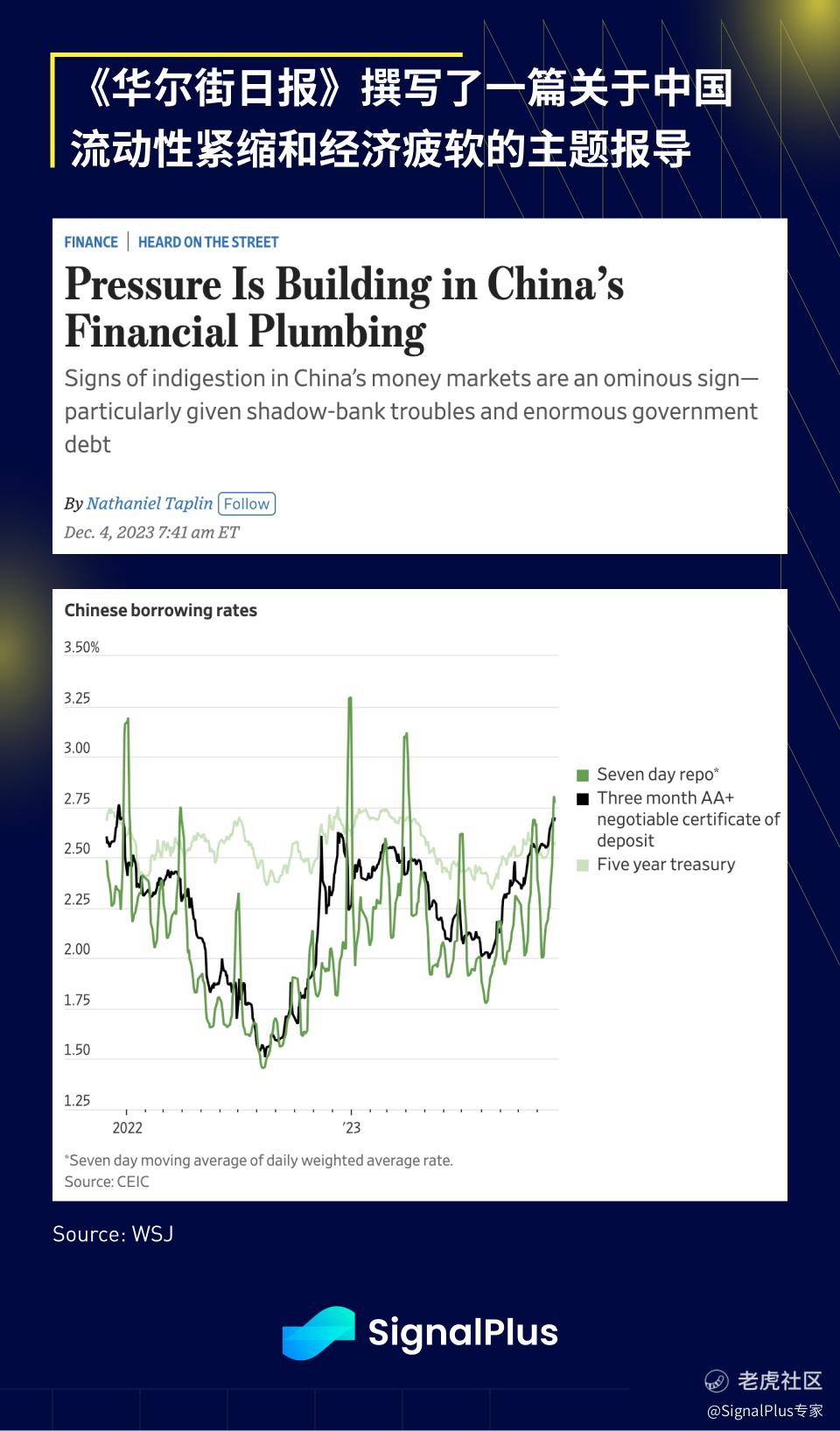

在经历数周不间断的风险偏好情绪狂欢后,美债市场出现了急剧的熊平走势(2 年期收益率 +10个基点),且数个短期顶部型态似乎正在形成,部分极短期资金利率的上升(GC 5.43%,SOFR FIX + 6 个基点至 5.39%)也暗示著年底前会出现一些惯常的流动性紧张现象,日本央行回购放缓以及《华尔街日报》关于中国资金情势收紧的报导也进一步加剧了当天的走势。

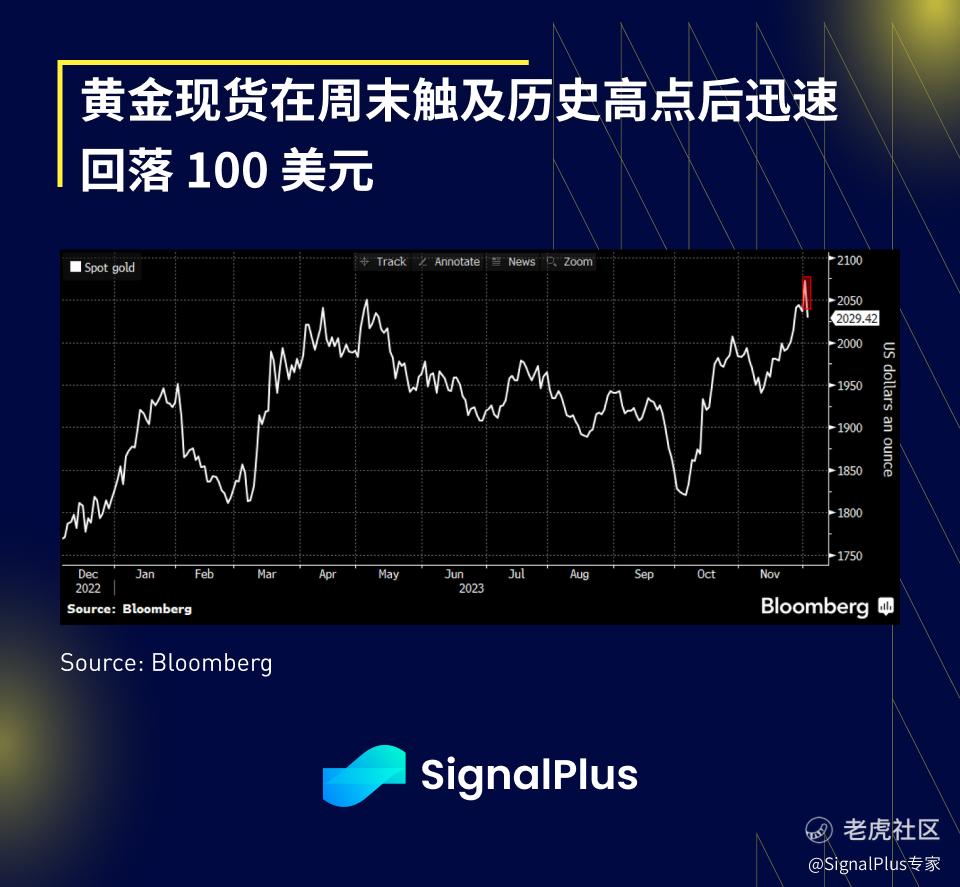

昨天出现了一些潜在的顶部和反转型态,金价在触及 2,135 美元的历史高点后迅速下跌 2%,工业大宗商品下跌 2%,美元指数 +0.5%,美国 1y1y 收益率 + 14 个基点 ,科技股 -1.5%,股票动量指数 -2.5%,3 月降息可能性回落至 50%(上周五为 65%)。

美债的超买情况、200 亿美元投资等级债券新供应以及本周较多的经济数据发布(JOLTS、ADP、失业救济、非农就业)共同为减持债券敞口提供了完美的理由,JPM 的调查显示过去一周的净多头头寸创历史新高,与今年早些时候创纪录的空头头寸相比是 180 度的大转弯,再次证明“观点强烈仍应保持灵活”,因为市场的变化是如此之快。虽然我们对就业数据没有特别的观点,但目前的资产定价更倾向数据走强,这更多地反映在市场头寸的去风险当中,而不是明确的做空。另外,我们认为美联储有可能对市场目前超前于他们的速度和程度感到不满,因此不排除 Powell 会试图在下一次 FOMC 会议上重拾“鹰派加息”剧本的可能性。

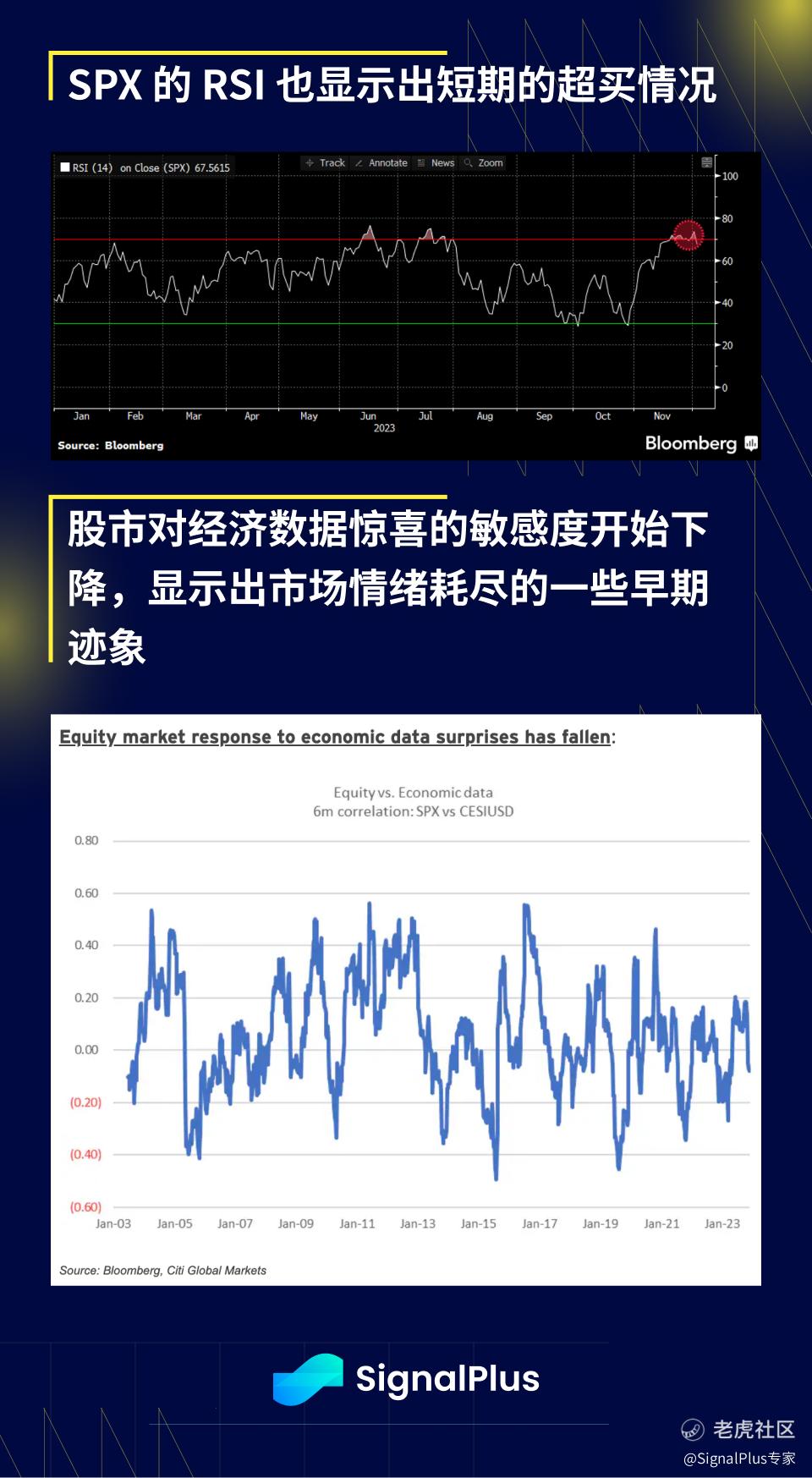

美国股市在 RSI 和其他指标上也显示出类似的超买情况,但美股指数对正面经济数据的敏感度也有所下降,显示出一些疲惫的迹象;另外,SPX 的 0DTE 期权的看涨与看跌比率持续 >1,市场继续倾向上行。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。