美团2023年Q3季报解读—分歧出现,美团是否迎来买入机会?

一、整体情况

今天 $美团-W(03690)$ 公布了2023年第三季度财报。单从数据来看,还是超出市场预期,营收创历史新高,经调整净利润市场预期比较低,也大幅超预期,新业务有点不及预期。

但这次数据也只能说是中规中矩,尤其是跟今天同天发布财报的拼多多放在了一起(拼多多营收增速94%),美团也经过这么多年摸滚爬打,也逐渐开始稳定下来,已经没有之前的高增速了,也已经开始稳定盈利,预计全年净利润在220亿以上,可以直接按PE估值了。按照今天收盘价,今年前3季度美团调整后净利润189亿,四季度即使按30亿算,全年也有220亿净利润,算下来PE 26,对应目前增速也不算贵了。

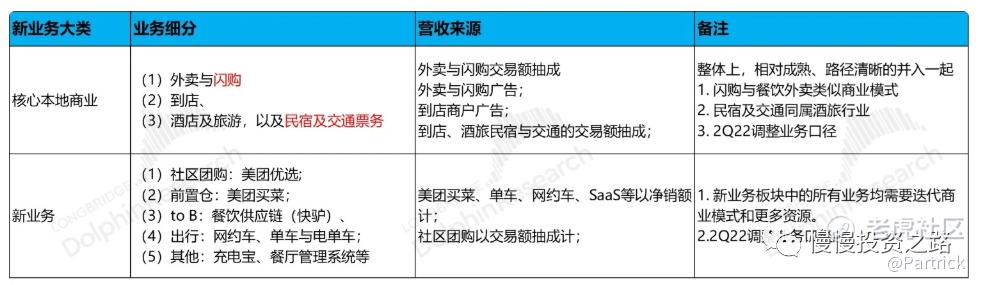

美团业务相对比较多,下面这张图可以清晰的介绍美团主要业务情况,重点还是给大家展示下美团的财报数据,至于对美团财报的看法,感觉能说的不多,之前财报也基本都说过了,有兴趣的朋友到时候可以看下文章末尾美团历史财报文章链接。

(图片来源于海豚投研社)

二、财报核心数据

1.营业收入—连续5个季度20%+增速

美团三季度营收764.67亿元人民币,同比增长22.2%,是为数不多能连续5个季度保持20%+增长的互联网公司,但跟隔壁拼多多的94%相比又差了很远,按业务分(美团2022年Q3开始更改了财报业务划分模式):

本地核心业务:Q3收入是577亿元,同比增长24.6%;

新业务:Q3收入188亿元,同比增长15.2%,本地核心业务增速还是高于新业务。

附:美团营收情况数据:

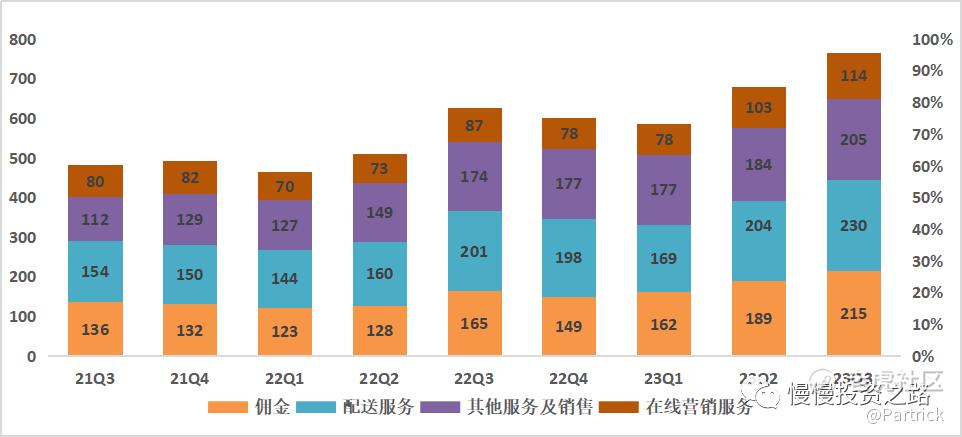

按性质分:

配送服务:Q3收入229.8 亿元,同比增长14.3%,这部分主要是基本盘外卖部分,增速为最近几个季度新低,外卖业务也快遇到瓶颈了。

佣金: Q3收入215.4亿元,同比增长30.7%,增速比较快,远高于外卖配送服务增速,多出的部分应该跟到店,酒店及旅游部分商家收入增长有关。

在线营销服务:Q3收入114.3亿元,同比增长32%,这部分主要是广告收入。

其他服务及销售:Q3收入205.1亿元,同比增长18.1%,这部分主要来自美团买菜等新业务的增长。

按业务类型划分收入情况如下:

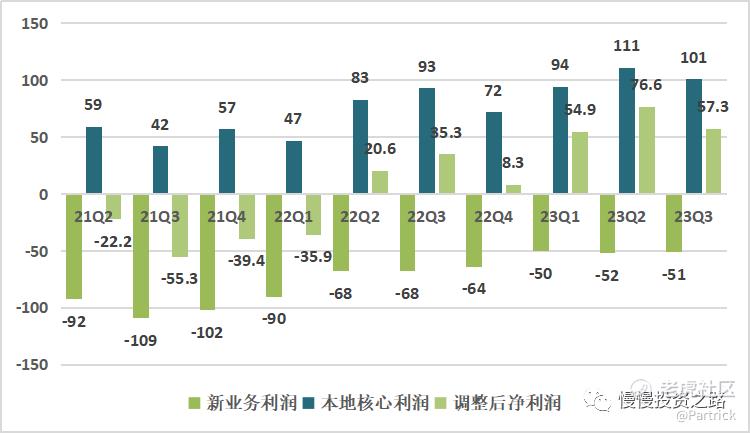

2.盈利情况—新业务减亏是首责

调整后净利润:Q3调整后的净利润57.27 亿元,同比大增62.4%,远超市场预期。

按业务来看,本地核心业务经营利润为101亿,新业务亏损51亿,跟上个季度差不多,减亏幅度还是不够明显,也就是核心本地商业这块已经非常稳健了,后面净利润的提升可能主要靠新业务的减亏。

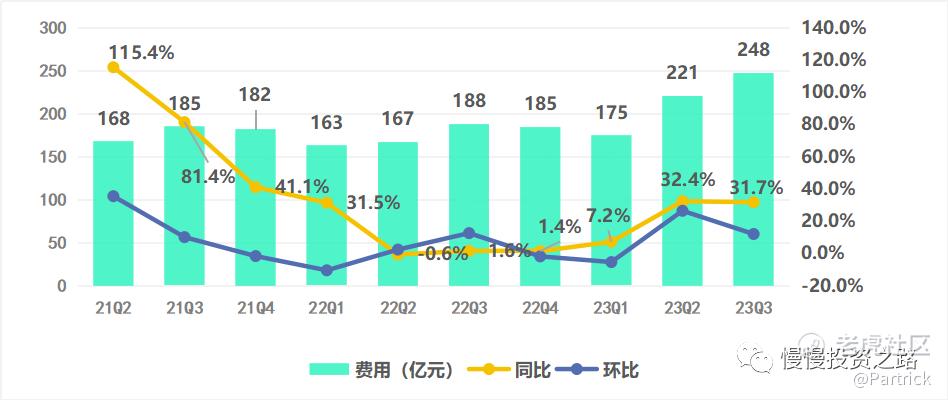

3.成本费用

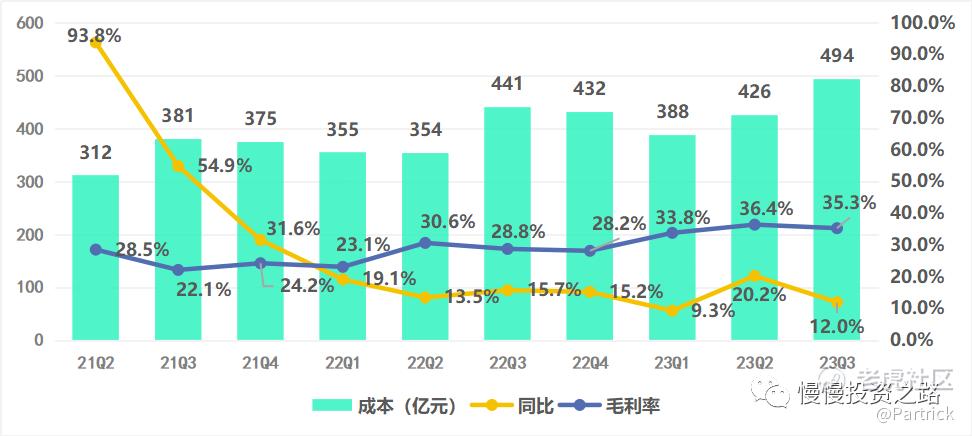

毛利率:Q3美团毛利率为35.3%,收入增长22%,成本提升了12%。但环比上个季度增长了69亿,财报解释主要是季节性骑手补贴的提升。

费用端来看,本季度费用同比增长31.7%,高于收入增速,主要是销售及市场费用增加比较多,销售及市场费用169.1亿元,同比增长55.1%,财报解释主要是用户激励,推广和广告开支增加导致,其实可以理解成面对抖音等的竞争导致的一系列的费用增加,研发费用和行政费用变化不大。

费用明细

三、核心本地商业

核心本地商业包括餐饮外卖、美团闪购以及到店、酒店及旅游业务。整体核心本地商业的收入576.91亿元,同比增长 25%,餐饮外卖经营溢利的稳健增长被到店、酒店及旅游业务经营溢利的同比下降所部分抵销。外卖因为除了饿了么基本没有对手,但是到店,酒店及旅游对手比较多,抖音,携程都也非常厉害。

美团闪购方面,财报表示订单量、商家规模及用户规模均显著提升。8月,美团闪购的日单峰值突破1,300万单。第三季度的年度活跃商家数同比增长30%。

到店、酒店及旅游业务在第三季度保持强劲增长,交易金额同比增长超过90%。季度活跃商家数同比增长超过50%,季度交易用户数也大幅增加。另外美团Q2开始就搞起了直播业务,美团官方直播的覆盖范围扩大到200多个城市。

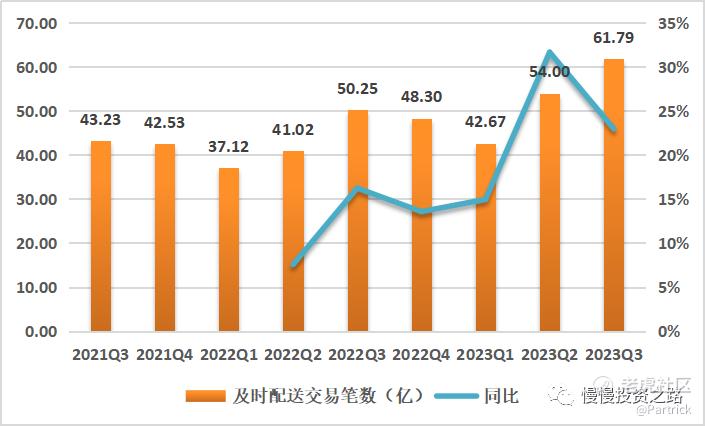

即时配送交易笔数同比增长23.0%。餐饮外卖保持强劲增长势头,单日订单量峰值达7,800万单,创历史新高并比三年前翻了一番。

四、新业务—增长放缓,减亏之路还长

美团新业务包括:美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。可以说是非常多的业务了,三季度新业务收入188亿,同比增速较上季放缓到 15%,营业亏损51亿,跟上个季度相比改善不大。新业务我觉得最关心的是减亏。毕竟这里面每个项目都是非常烧钱,而且竞争不小,比如美团买菜面对的拼多多的多多买菜。

新业务重点要看美团优选和美团买菜,新业务减亏之路目前看还比较长,增速也已经连续2个季度在20%以内,新业务没有高增速,而且还在亏损这是不太好的信号,不过外卖业务也不可能一直高增长,所以美团买菜和美团优选对美团未来继续保持增长又至关重要,而且对手直接是拼多多。美团优选已累积4.9亿名交易用户,如何产生利润是美团下一步的重点。

五、个人总结

1、整体财报数据可以说是中规中矩,比上不足比下有余,上指拼多多,下指阿里,京东这些。营收增速22%左右,调整后的净利润达到了57.2亿,同比增长62%。虽然收入增速已经不高了,但美团的盈利能力还是提升了不少,单季度76.6亿净利润,按照这个趋势全年净利润可达230多亿,2023年 PE只有26,按PE估值都不算贵了。

2、虽然美团也面临一些问题,比如新业务亏损依然很大,抖音的竞争影响也在慢慢体现,甚至还有一些政策性不确定因素,短期内这些问题也是无法解决的,这也就导致市场上对美团出现了很大的分歧,美团的股价也被杀到快100了。个人认为投资的话,本身就是要买在分歧,卖在一致,100块整数对美团来说是个非常重要的支撑位,类似于200块的腾讯,美团面临的这些问题正是要美团去解决的,而不是说出了个抖音,美团就不行了,抖音很强但是没有强到去一个赛道就能把对手从第一给打趴下,美团也没这么脆弱。所以个人觉得美团在中概里面还是个优秀的公司,待到新业务扭亏为盈的时候,美团的净利润翻一倍都有可能。

3、另外补充个细节,腾讯南非大股东分到京东后,马上卖得一股不剩,分到美团后,一股没卖,甚至还想要董事会职位,也侧面说明了南非大股东对美团的肯定了。

只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

美团是一个优秀的公司,持续关注

外卖有竞争的地方,才有薅羊毛的空间

持续关注美团公司的发展