SignalPlus宏观研报(20231127):经济放缓,美联储恐将提前降息?

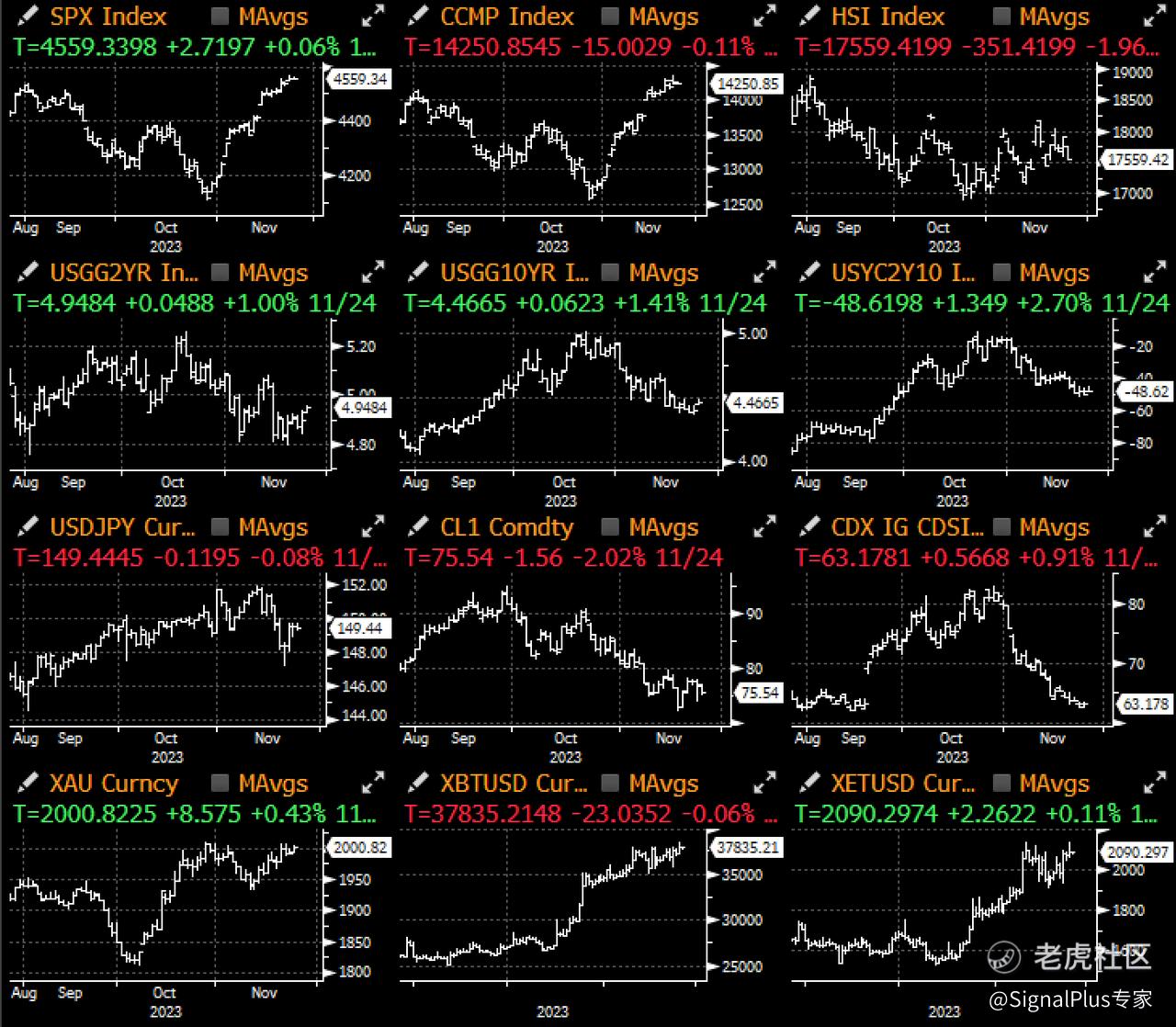

感恩节后的市场如预期般平静,德国宣布在其最新预算中暂停债务限制,导致欧洲和英国固定收益疲软,拖累美债出现熊陡走势,市场价格走势普遍平淡,成交量仅平时的 50%,且多数市场在中午时段就提前收盘。

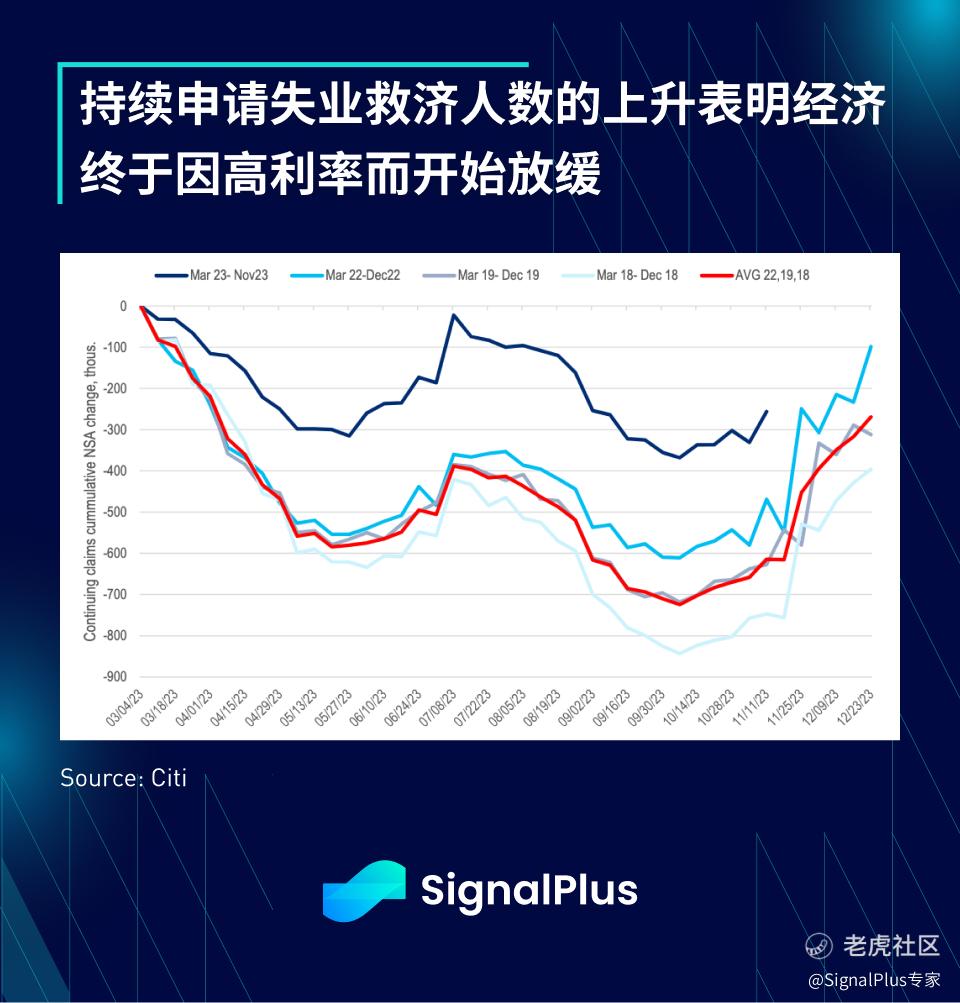

过去几周,持续申请失业救济人数缓慢上升,失业率也逐渐走高,显示经济终于开始因高利率而逐渐放缓,美联储会议纪要也形同重申利率触顶的叙事,同时下行的通胀压力为 2024 年 3 至 4 月开始降息铺平了道路。

本周四将公布 10 月核心 PCE,市场普遍认为环比将温和增长约 0.16%,这将进一步支持美联储在本周期不再加息;除此之外,本周还有新屋销售、Case-Shiller 房价指数以及 ISM 制造业指数等数据,Powell 也将参与一个“炉边谈话”,预计他将重申当前的观点。

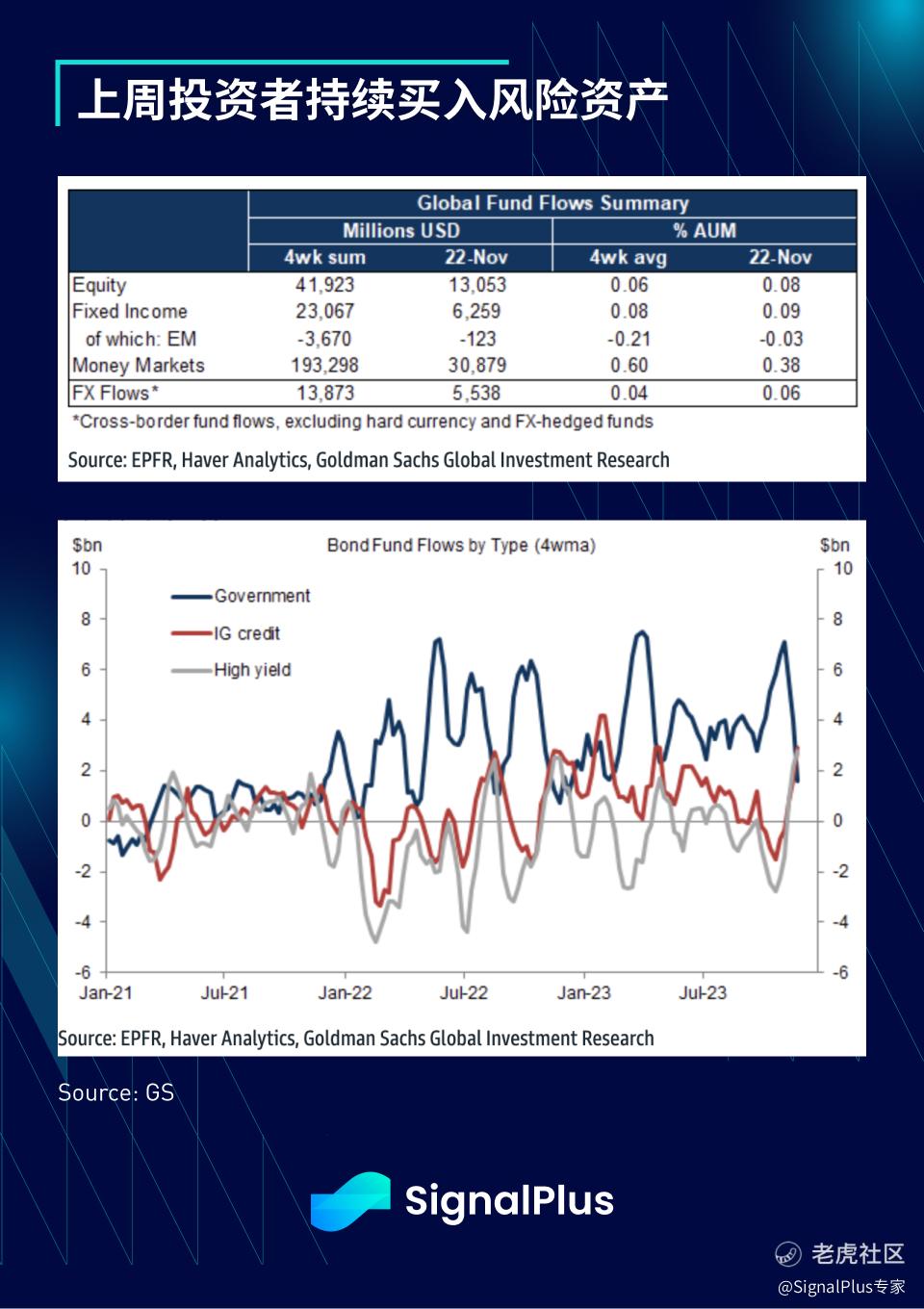

由于风险情绪极度乐观,推动投资者进一步涌向风险资产,上周资金从美国国债大量流入投资等级企业债和垃圾债券,股市和货币市场也出现显著的资金流入,通胀和就业数据的疲软让投资者有充分理由在年底前继续保持风险偏好的头寸。

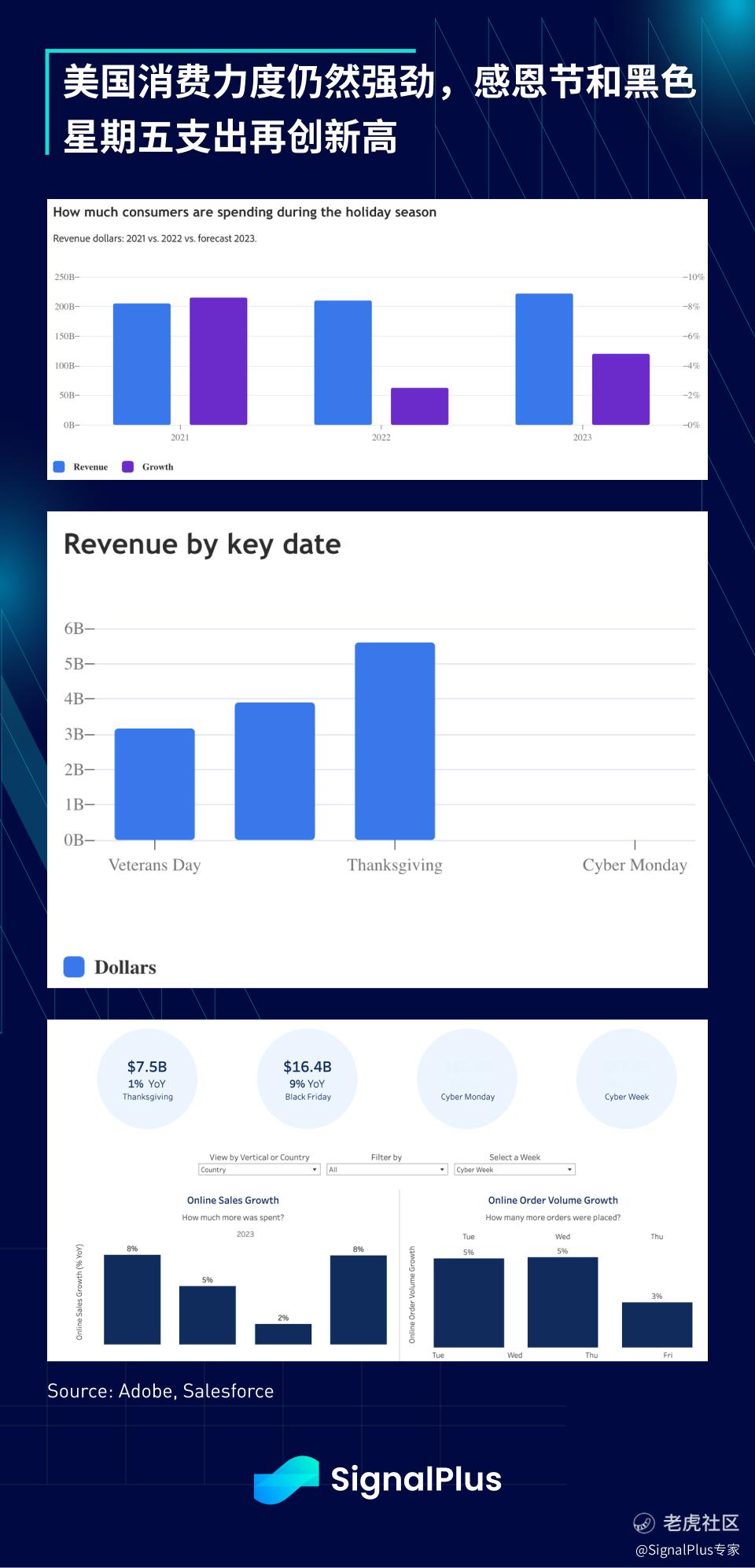

刚释出的黑色星期五当周支出数据证实了市场的强劲预期,根据 Adobe 的数据,周四感恩节消费支出达 98 亿美元,年增 7.5%,Salesforce 的报告也指出黑色星期五延续强劲的消费力度,线上销售额达 164 亿美元,年增 9%,再创纪录,美国消费者再次证明他们在支出方面毫无退缩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论