SignalPlus宏观研报(20231116):经济数据偏向鸽派

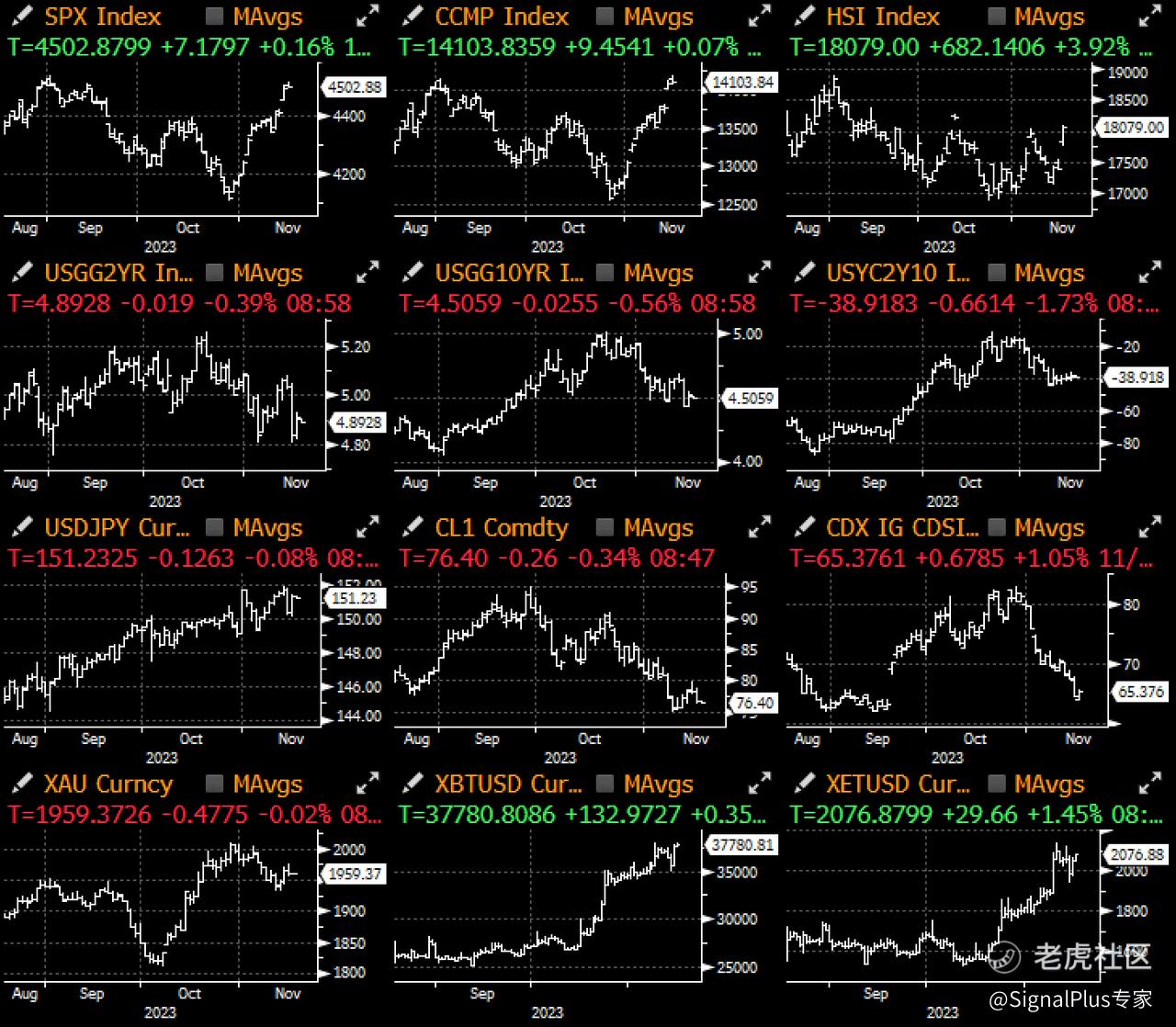

虽然美国经济数据仍持续偏向鸽派,不过美债的反弹在昨天稍缓,收益率回吐了部分周二的走势,上涨约 10 个基点。

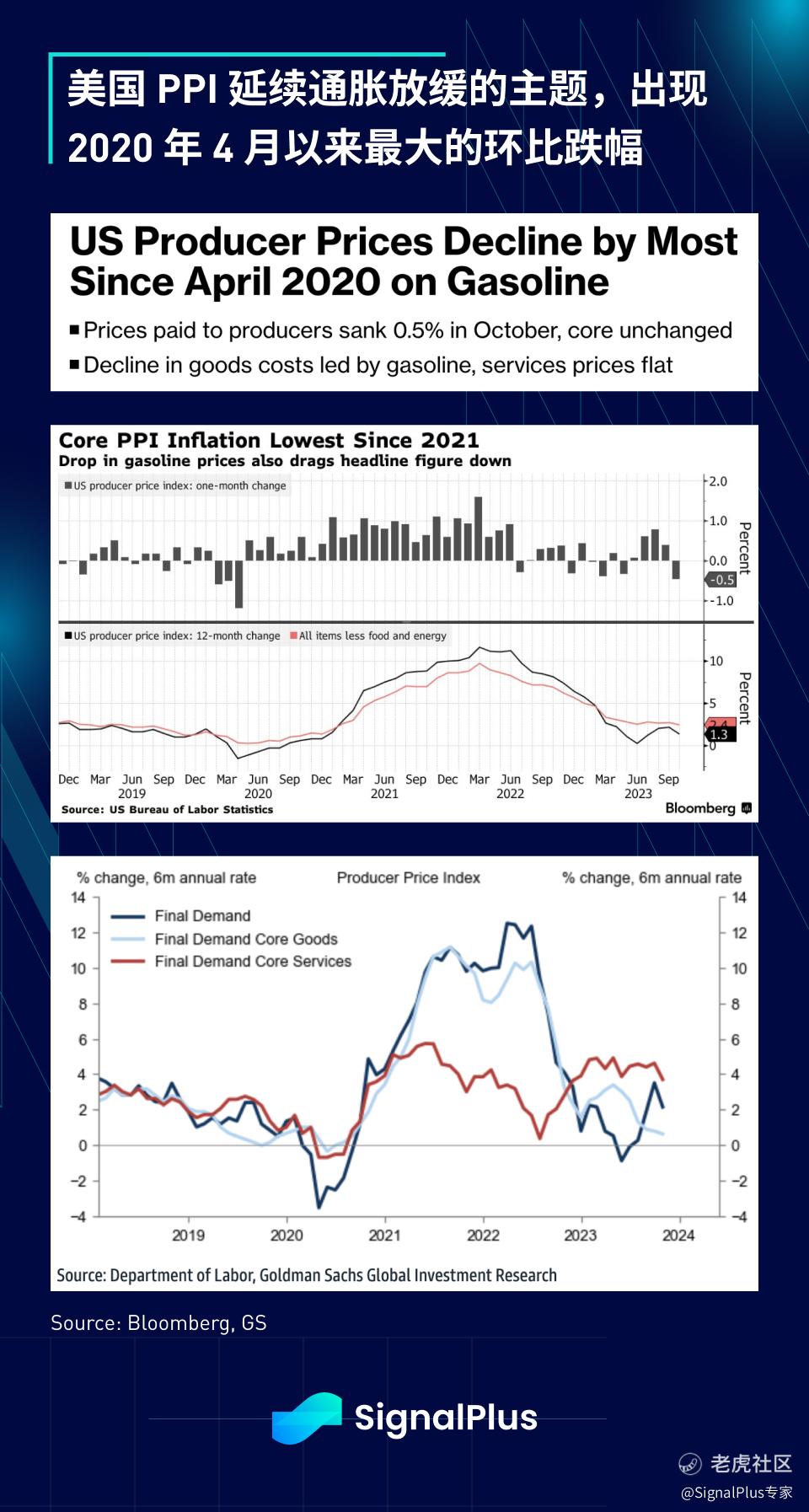

10 月零售销售数据接近市场预期,环比下滑 0.1%,上个月前值则上修,其中汽车和汽油销售表现疲软;PPI 数据则引起更大的关注,由于汽油价格下跌,PPI 出现 2.5 年来最大跌幅,环比下滑 0.5%,远低于市场预期的增长 0.1%,扣除食品、能源和商务服务的核心 PPI 环比增长 0.1%,不过整体 PPI 同比仍增长 1.3%。

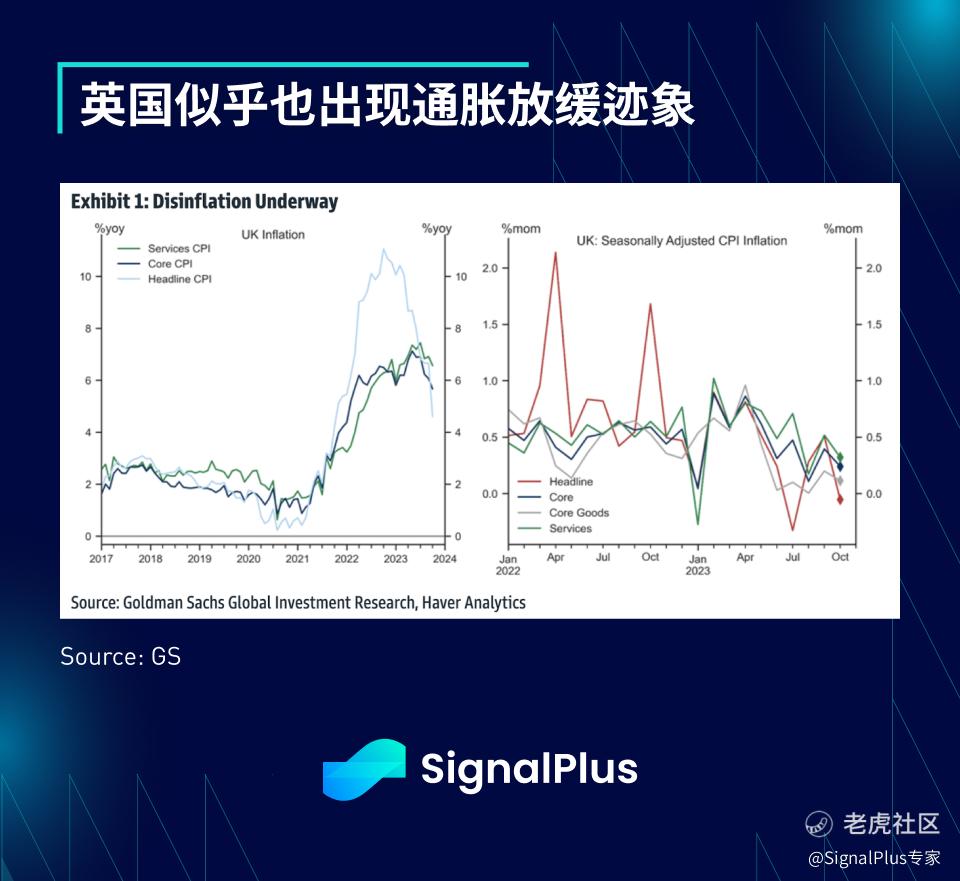

英国也出现了类似的通胀放缓迹象,核心和服务 CPI 的价格压力都显著下降,为全球央行在 2024 年转向宽松政策提供了窗口。

纽约联储制造业指数也支持软著陆的叙事,在过去一个月出现不错的反弹,与其他 PMI 指数相呼应,显示美国制造业可能已经度过最困难的时期,正如利率有望在 2024 年进入较为宽松的阶段。

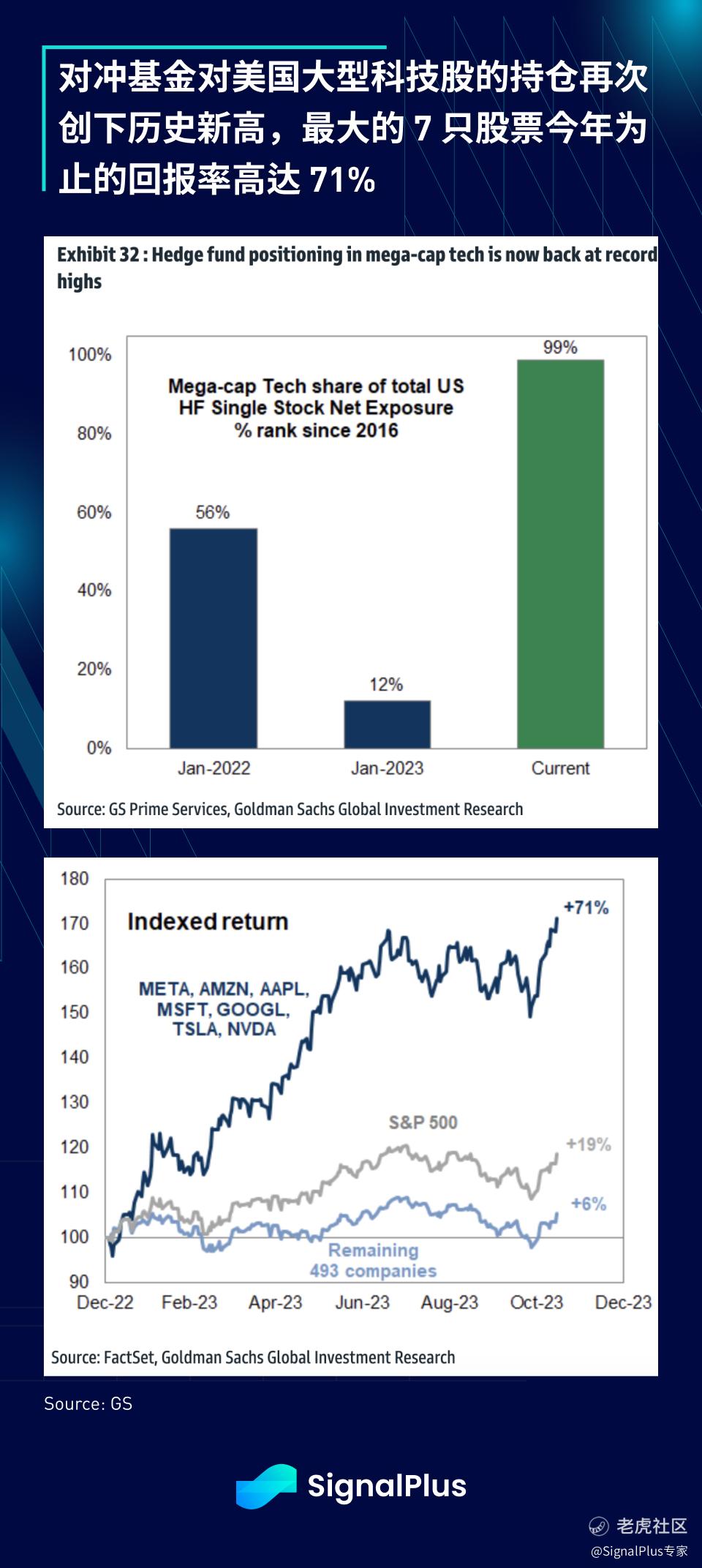

在股票方面,尽管 Cisco 的获利不如预期,且在微软推出首款自研 AI 芯片后,Nvidia 的股价也出现下跌,但由于投资者仍处于逢低买入的模式,股价仍保持上涨;实际上,高盛研究表明,对冲基金对大型股的持仓现已回到历史高点,S&P 500 指数今年的回报率已经是非常可观的 19%,而最大的 7 只股票今年为止的回报率则高达 71%,尽管在经济上各种警钟不断被敲响,但美国资本市场今年对买入持有型投资者来说非常友好,基本上只要跟随 beta 即可...

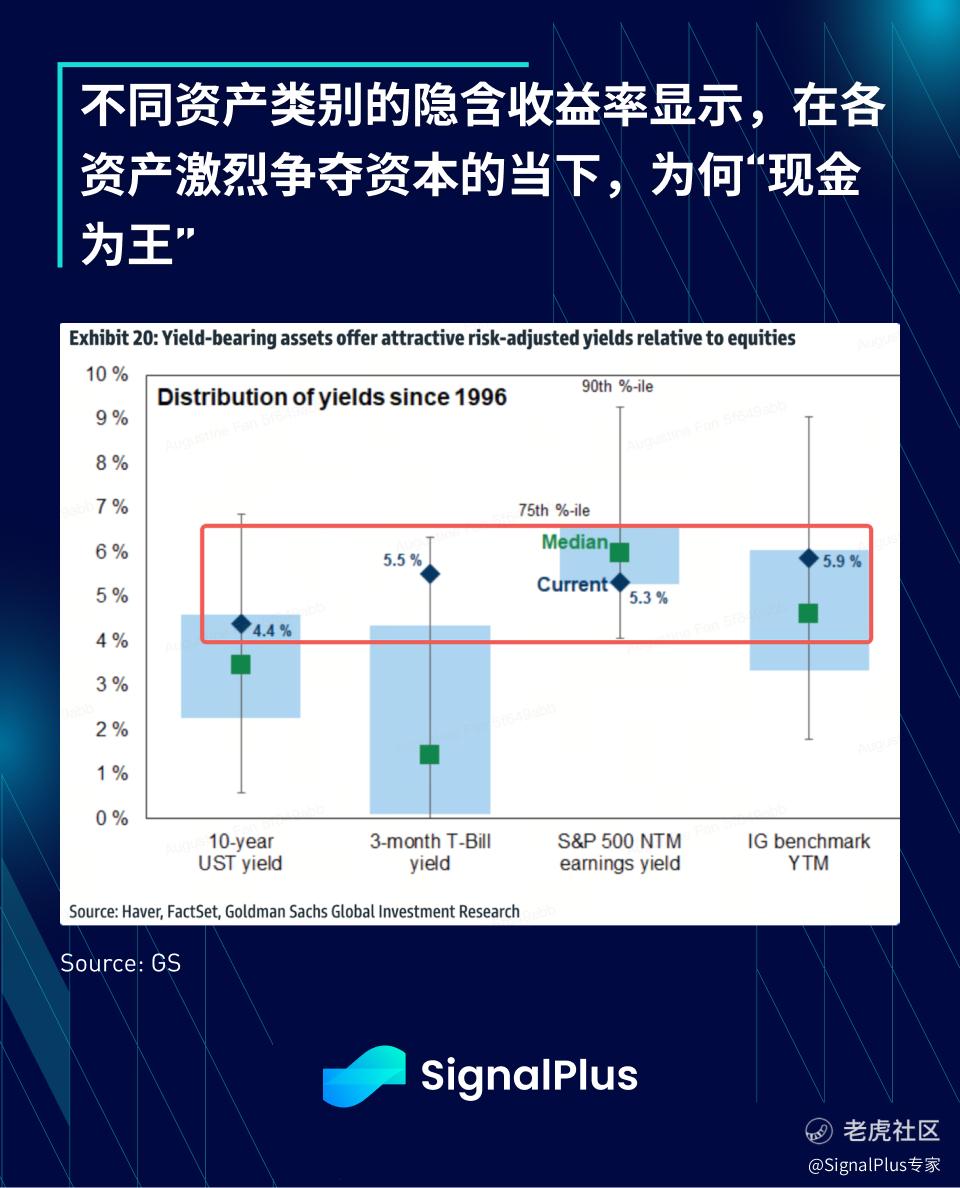

有趣的是,在当前价格下,不同资产类别的隐含收益率多年来首次集中在一个相近的区间内,现金、股票和投资等级债券的收益率都在 5-6% 之间,甚至 10 年期美债的收益率也在区别不大的 4.5% 左右,现在不同资产正为资本展开激烈的竞争,下图清楚地说明了为什么“现金”现在是一个正当的资产配置类别。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。