利润率显著提升,腾讯可以考虑王者归来了?

11月15日港股收盘, $腾讯控股(00700)$ 公布了2023年Q3财报,公布后,腾讯大股东 $Naspers(腾讯南非大股东)(NPSNY)$ 的 $Prosus NV(PROSF)$ 在荷兰泛欧交易所股价上涨超4%。

运营层面还是一份正面积极的财报。

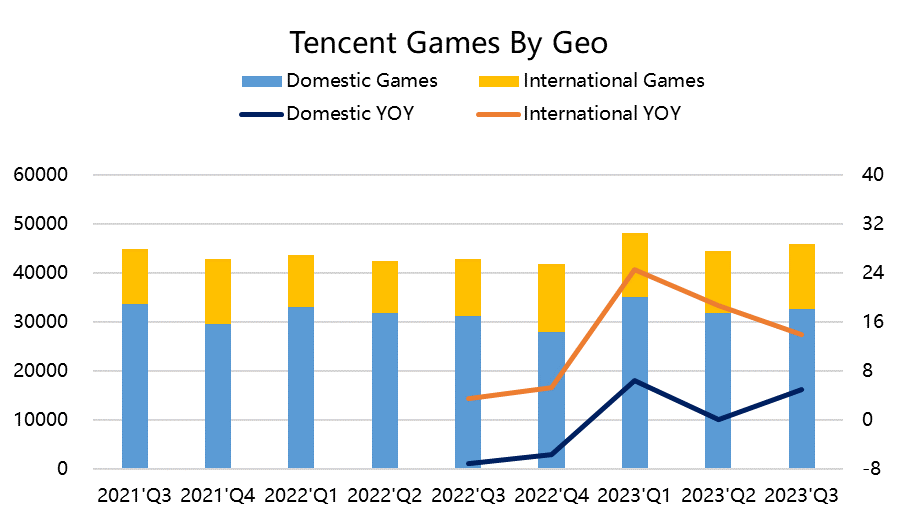

收入继续上升,东边不亮西边亮。由于Q2市场惊艳于腾讯在广告、金融科技上的亮眼表现,因此市场调高了对Q3的预期。游戏业务保持平稳,同时国际业务继续保持两位数增速;广告业务在高预期下增长,证明微信生态圈的广告效率依然不错;金融科技和企业服务大超预期,主要受益于线下商业活动及生态圈带来云服务机会。

毛利率上升更快,从44%上升至48%(超过2020Q1居家隔离季),得益于成本结构的改变。主动降低视频、音频、游戏直播等高成本业务,并增加广告、带货等高毛利服务。而生态链、网络分销等项目的成本提升相较收入更低。

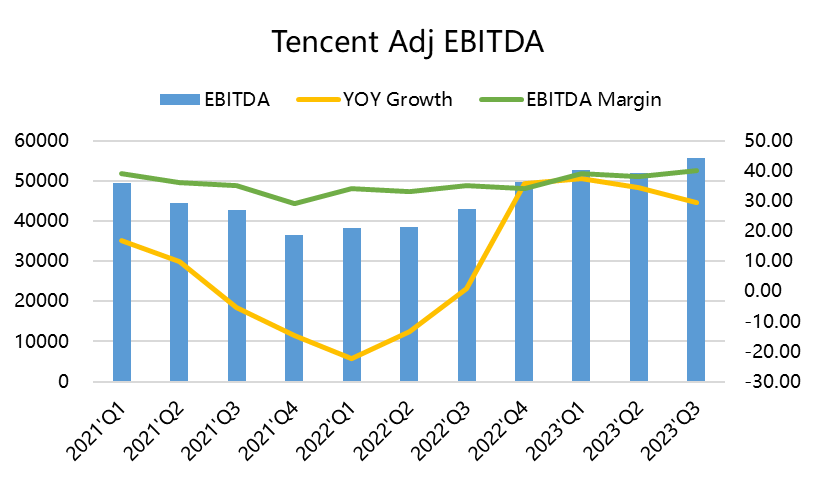

净利润下降只是表象,实则更有可能是“藏预期”。三大费用较为节制,仅营销最高增12%且主要用于广告和微信生态链,最重要的利润指标EBITDA利润率上升至40%。不过财务费用和所得税提高均不成比例提高,被汇率收益及高利率水平下的利息支出影响,以及“预计所得税拨备”所致,当然也有包括此前的分红的影响(比如 $美团-W(03690)$ ),但这主要属于一次性的影响。

股价层面,腾讯短期内随港股资金流入情绪乐观,大股东虽然未停止抛售,但有回购托底,倒也是一种支撑。只是有意思的是,由于回购注销,整体股本降低,大股东虽然在抛售,但是剩余的股份持股比例反而上升,出现了“越抛越多的现象。

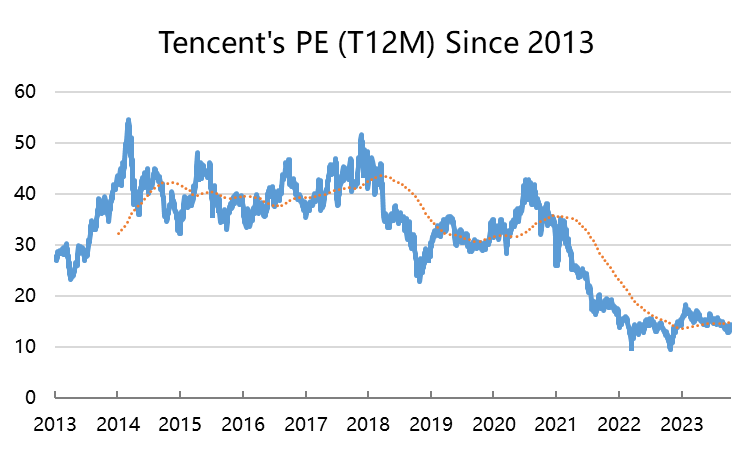

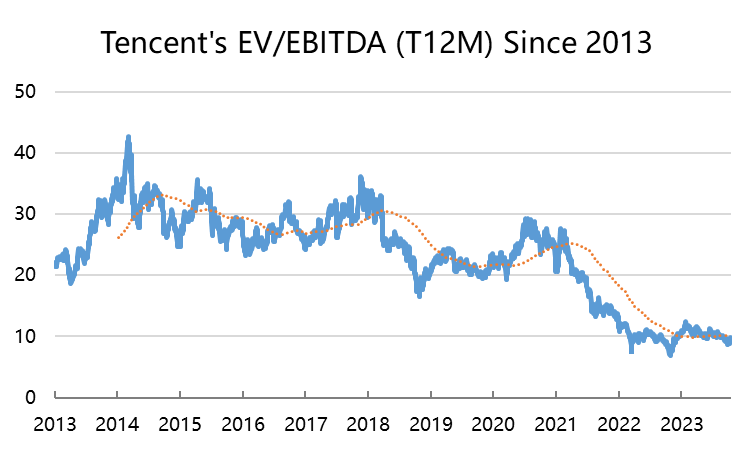

估值上看,腾讯的利润倍数依然处于过去10年中极低的位置,过去12个月的PE为14.3倍,远低于10年平均水平31倍;过去12个月的EV/EBITDA为9.8倍,远低于10年平均水平23倍。

业绩概览

收入端

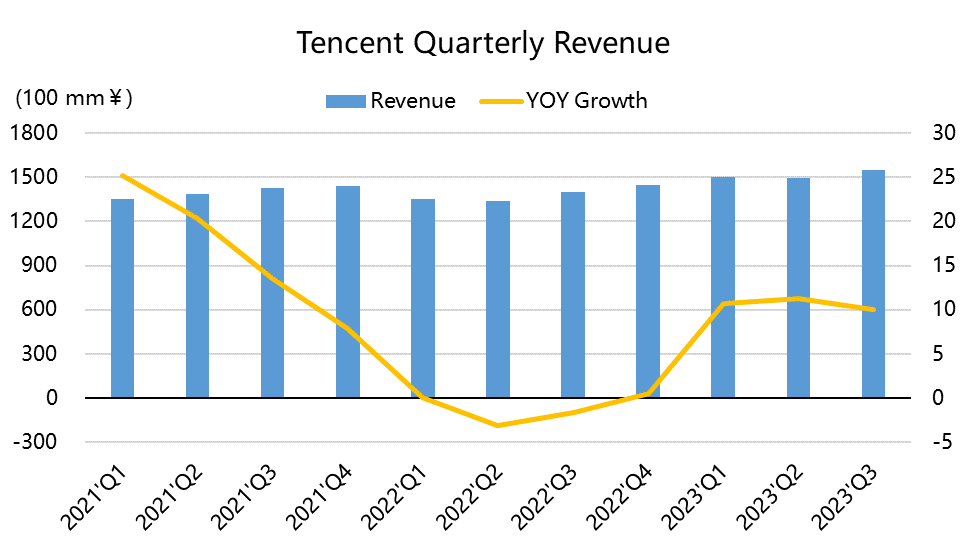

营收1546亿元,同比增长10%,与市场预期基本持平1520亿元,同比增速与上季度持平;

其中,增值业务收入757.48亿,同比增长4%,低于市场预期的779亿元;其中本土游戏收入327亿元,同比增长5%,不及预期的334亿元;国际游戏收入133亿,同比增长14%,略低于市场预期的136亿元;社交网络收入297亿元,保持稳定,低于市场预期的307亿元;

网络广告业务达到257亿元,同比增长20%,远超市场预期的262亿元;

金融科技和企业服务业务收入520亿元,同比增长15%,高于市场预期的507亿元。

利润端

毛利率765亿元,同比增长23%,高于市场预期的727亿元;

经营利润484亿元,同比下滑6%;

Non-IFRS下的盈利361.8亿元,同比下滑9%;

调整后的EBITDA为613亿元,同比增长26%,远超预期的568亿元,利润率也从去年的35%,和上个季度的38%,上升至40%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

持续关注腾讯企业发展