美股周刊 #27 趋势逆转

大事件

鲍威尔讲话,说来说去还是那几句话,市场反应不大

30 年期国债拍卖,结果还惨淡,没人愿意接盘了,然后导致周四股市大跌

指数涨跌

大盘

本周最强的就属于半导体板块了,这得意于周五台积电公布了他们的 10 月营收,增逾三成创单月新高,带飞半导体。QQQ 涨幅也非常不错, MSFT 已经创历史新高了。总市值离 AAPL 也越来越进了。下一个创新高的会是 META 还是 NVDA?

各大指数本周继续上周的趋势。

板块

MSFT 和 AAPL 就占了 XLK 差不多一半的仓位,MSFT 创新高,AAPL 连涨 4 天,所以 XLK 本周很强。另外 XLE 领跌。

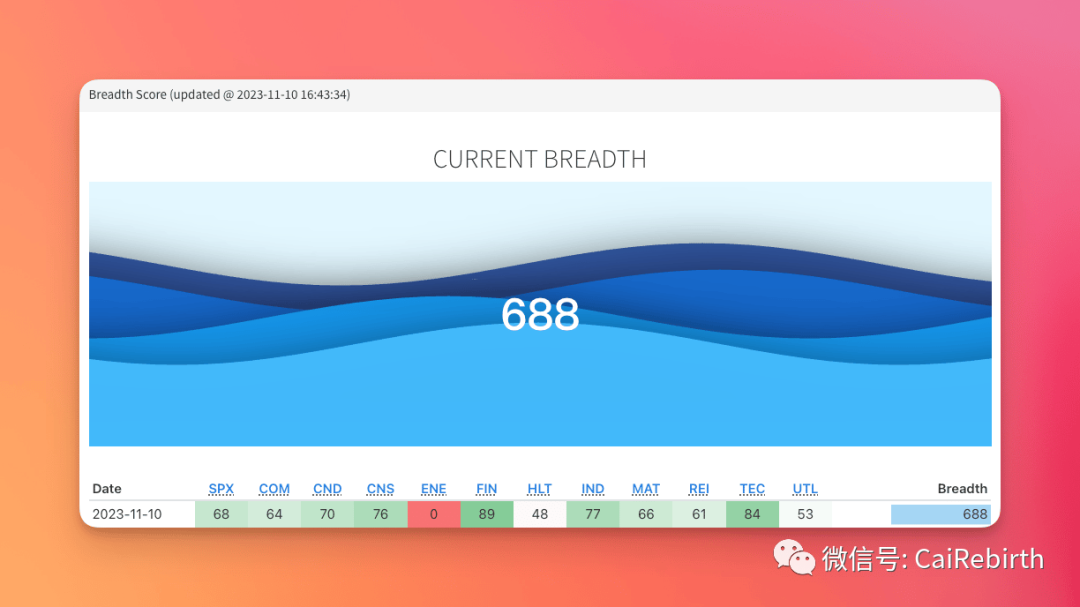

市场宽度

上周市场宽度 813 ,在 SPY 和 QQQ 都继续涨的情况下,本周的市场宽度居然还跌了,这只能说明一个问题,板块轮动了,其他板块出现了大跌的情况。

从上个板块的截图中我们就看出本周 11 个板块,6 个在涨,5 个在跌。但是上周的情况是所有板块都在涨。

财报

整理来看本周财报还是挺凶残的,差的股票接近腰斩,好的股票有 30% 的涨幅了。如果遇到你持仓的股票大跌 20% 以上还是很受伤的,这个时候学会使用期权保护仓位还是很重要的。

DUOL 📈📈

Duolingo,一家基于应用的教育公司,在公布了 2023 年第三季度的财务结果后,股价大幅上涨。该公司的业绩超出了华尔街的预期,原因是越来越多的人从免费版转向付费订阅。Duolingo 的股价截至东部时间上午 9:50 上涨了 14%,创下 52 周新高。

Duolingo 的应用提供了一种游戏化的语言学习体验,并且现在还提供音乐和数学课程。用户可以选择有广告的免费版,或者付费使用无广告的额外功能版本。第三季度,Duolingo 的月活跃用户 (MAU) 达到 8310 万,日活跃用户 (DAU) 达到 2420 万,分别同比增长 47% 和 63%。付费订阅者数量达到 580 万,同比增长 60%,推动公司收入增长 43%,总收入达到 1.376 亿美元,超出管理层预期的 1.295 亿至 1.325 亿美元。鉴于强劲的第三季度业绩,Duolingo 将其 2023 全年收入预期从原先的 5.1 亿至 5.16 亿美元上调至 5.25 亿至 5.28 亿美元,同比增长 42% 至 43%。

Duolingo 的管理层几乎每个季度都会提高其预测,因为越来越多的用户从免费版本转向付费订阅。股票分析师认为 Duolingo 在构建人们愿意为之付费的产品方面有出色的把握,因此他们认为 Duolingo 在下一次报告业绩时再次超出预期的可能性很大。

DDOG 📈📈📈

Datadog (DDOG) 的股价在周二大幅上涨,最高涨幅达到 30.6%。这一涨势主要受到公司公布的财务结果的推动,这些结果清楚地表明公司的复苏正在稳步进行。

Datadog 公布的第三季度营收为 5.475 亿美元,同比增长 25%,非 GAAP 每股收益(EPS)为 0.45 美元,远超分析师预期的 5.242 亿美元和每股 0.34 美元。年度经常性收入超过 10 万美元的客户数量增长了 20%,达到 3130 家。同时,运营现金流和自由现金流分别增长了 83% 和 105%。管理层预计公司的强劲增长将继续,预计第四季度收入约为 5.66 亿美元,同比增长约 21%,调整后每股收益预计约为 0.43 美元。尽管经济不确定性下云计算领域的增长放缓,Datadog 的强劲表现和超出预期的增长有助于缓解这些担忧。

目前,Datadog 股价为明年销售额的 13 倍,虽然在今天的股价上涨后仍接近其有史以来最便宜的估值,但低于过去三年的平均估值 26.5 倍。这为投资者提供了在股价进一步上涨前以优惠价格购买 Datadog 股票的机会。

FOUR 📈📈

Shift4 Payments 的股票在公布第三季度业绩后出现显著上涨,涨幅约为 13%。

公司展现出了卓越的增长,主要通过为大型场馆如体育场所提供的金融科技服务,包括与亚马逊的合作。第三季度,Shift4 的总收入同比增长了 23%,达到 6.75 亿美元,净收入为 4650 万美元,与去年同期持平但创下季度纪录。调整后的盈利能力超过华尔街预期,调整后的息税折旧及摊销前利润(EBITDA)同比增长 46%,达到 1.245 亿美元。

由于这些成果,Shift4 提高了其全年自由现金流的预测,从至少 2.4 亿美元上调至至少 2.59 亿美元。目前股价与预期自由现金流的比率为 17 倍,考虑到公司的增长速度,这是一个合理的估值。公司近期的收购有望在当前季度带来更大贡献。因此,对于寻求增长、盈利能力和合理估值的投资者而言,Shift4 的股票值得进一步研究。

RBLX 📈📈

Roblox 股票在周三上午 12:30 时上涨了 13.9%,这是在公布第三季度财报后发生的,该财报超出了分析师的预期。

分析师预计 Roblox 第三季度的预订(代表未来收入)为 8.295 亿美元,但实际上报告的预订为 8.395 亿美元。第三季度的收入为 7.132 亿美元,这是在 Robux(游戏内货币)被玩家实际使用后才确认的收入。公司还报告了每股亏损 0.45 美元,虽然听起来不理想,但仍然好于预期的每股亏损 0.51 美元。

Roblox 的预订主要是 Robux 虚拟货币的销售,通常预示着公司的收入。尽管实际收入低于预订,但年度对比收入增长了 38%,几乎是预订增长速度的两倍。

值得注意的是,公司平均每日活跃用户(DAUs)和用户参与时间增长了 20%,而每月独立付费用户增长了 15%。这意味着新用户更频繁地使用 Roblox,并且给公司带来了更多收入,这可能是鼓励投资者的因素之一。

尽管收入增长,但 Roblox 在第三季度依然未能实现盈利,亏损缩减了 10%,每股亏损 0.45 美元。然而,该公司在该季度产生了 5950 万美元的自由现金流,使得年度累计自由现金流正向达到 5940 万美元。

从估值角度看,即使假设公司能够持续增长其现金产出,Roblox 的股票仍然以年度自由现金流的 322 倍的价格交易,表明其估值偏高。

UBER 📈

Uber Technologies(优步科技)的第三季度财报虽然在收入方面未能达到市场普遍预期的 95 亿美元,仅实现 93 亿美元,但其股价仍在财报发布后上涨。该公司的一些关键财务指标表现强劲:

收入增长:尽管落后于预期,优步的总收入仍以 10% 的恒定货币基础年增长率增长。

调整后 EBITDA(息税折旧及摊销前利润):近乎翻倍。

营业现金流:增长了一倍以上。

净利润:自第二季度实现盈利以来持续增长。

此外,公司业务的三个增长驱动因素包括:

市场增长:优步的客户群持续增长,尤其是 27 至 42 岁的千禧一代,他们是优步主要的消费者。

汽车成本上升:由于新车价格高昂,加上汽车贷款利率上升,许多年轻人选择使用优步等叫车服务,而非自行购车。

多元化业务:优步不仅提供乘车服务,还通过其技术平台和司机网络提供食品和商品配送服务,这部分业务收入占公司总收入的 33%。

DIS 📈

华特迪士尼公司(Disney, $DIS)发布了备受期待的 2023 财年第四季度财报。报告显示,尽管公司在从传统电视转向流媒体的过程中仍面临挑战,但最困难的时期似乎已经过去。

流媒体业务:迪士尼直接面向消费者的业务部门损失 3.87 亿美元,但与去年同期的 14.7 亿美元相比,亏损已大幅减少。这得益于流媒体业务收入的增长和成本的削减。

国际订阅者增长:迪士尼 + 的国际订阅者数量从上一季度增加了 640 万,达到 6610 万,推动了其核心流媒体业务的增长。

广告层级策略:CEO Bob Iger 指出,新的广告层级在本季度吸引了 200 万新订阅者,超过 50% 的美国新订阅者选择了支持广告的产品。此外,选择广告层级的订阅者观看时长比无广告订阅者多 34%。

财务 2024 年展望:Iger 表示公司已在过去一年取得“重大进展”,并将成本削减目标从 55 亿美元提高到 75 亿美元。这一成本削减举措本身就有可能显著提升股价,因为 75 亿美元约占公司市值的 5%,远高于去年的 34 亿美元净利润(按照一般公认会计原则计算)。如果公司能在不大幅影响收入的情况下实现这些成本削减,将大幅增加底线利润。

四大支柱战略:包括在流媒体中实现持续且显著的盈利、使 ESPN 成为领先的数字体育平台、改善其电影工作室的产品和经济性、加速其公园和体验业务的增长。

自由现金流:公司预计从 2023 年起自由现金流将“显著”增长,接近疫情前水平。2023 财年迪士尼的自由现金流为 49 亿美元,而在疫情前的最后一个财年中,公司的自由现金流接近 100 亿美元。

综上所述,随着业务结构调整、裁员、提价和在 Disney+ 中增加广告层级等措施的实施,迪士尼似乎已为新财年的成功奠定了基础。如果公司能够实现接近 100 亿美元的自由现金流,考虑到其流媒体部门继续增长并从主题公园的新一轮投资中获益,股价看起来具有很好的价值。

AFRM 📈📈📈

Affirm Holdings 是一家提供“先买后付”(BNPL)购物融资服务的公司,其股价在周四早盘上涨了 12%。Affirm 在截至 9 月 30 日的 2023 财年第一季度的财务报告显示了其在高利率压力下的适应能力。

主要财务指标:

总商品交易量:同比增长 28%,达到 56 亿美元。

交易数量:增加了 55 亿,达到 188 亿。

总收入:达到 4.97 亿美元,同比增长 37%。

活跃客户数:达到 1690 万。

活跃商家数:达到 26 万 6300 家。

尽管 Affirm 在多数衡量标准下仍在亏损,但该公司在此期间的调整后营业收入已转为正值。

Affirm 强调了一些成功领域。旅游和票务是 BNPL 活动的主要推动力,有助于抵消家居装饰领域的疲软。公司指出,与 Shopify 的合作以及 Affirm 支持的 Shop Pay Installments 服务的采用率提升。此外,即使在高利率环境下,Affirm 也找到了一种能够产生良好结果并以合理成本获得所需资本的商业模式。

目前,消费者在总体支出上并没有明显收缩。如果在全面衰退中出现这种情况,Affirm 可能会看到商品总额和收入上的更大压力。然而,目前 Affirm 似乎找到了一条可行的前进道路,投资者对此表示欢迎。

CELH 📈

Celsius Holdings 是一家健身饮料制造商,其股票在周二早盘又上涨了 7%,2023 年迄今股价几乎翻倍。第三季度财务报告显示,夏季期间 Celsius 产品的持续受欢迎。

主要财务指标:

收入:第三季度达到 3.85 亿美元,同比增长 104%。

北美销售:增长 107%。

毛利率:增长近 9 个百分点,达到 50.4%。这得益于包装和原材料成本的下降,以及促销活动、货运实践和产品浪费方面的效率提升。

每股收益:实现 0.89 美元,扭转了去年同期每股亏损 2.46 美元的状况。

Celsius 在多个方面取得了重大成就。根据最新可用数据,Celsius 在第三季度在亚马逊电子商务市场的销售额超过了 Monster Beverage 和 Red Bull。公司与百事可乐的分销安排也助力其他零售渠道的销售,俱乐部渠道的销售额增长了 83%。

TTD 📉📉📉

广告科技公司 The Trade Desk(纳斯达克代码:TTD)的股票在公司提供的财务指导低于华尔街预期后,周五遭受重创。截至美东时间上午 10 点,The Trade Desk 股票下跌约 18%。

财务概要:

第三季度收入:公司预测的收入为 4.85 亿美元,实际收入为 4.93 亿美元,同比增长 25%。

市场反应:尽管超出预期,但由于管理层对第四季度的预测不足以激发市场信心,股价仍大幅下跌。

市值:310 亿美元。

毛利率:81.46%。

调整后 EBITDA:预测为 1.85 亿美元,实际为 2 亿美元。

未来展望:

第四季度预期收入为 5.8 亿美元,同比增长约 18%。

管理层对宏观经济的不确定性表示担忧,增加了市场的不确定性。

尽管增长放缓,但公司在广告技术行业的市场份额仍在增长。

市场解读:

股价下跌反映了市场对公司增长放缓和不确定性的反应。

尽管如此,鉴于广告科技行业长期增长的潜力,投资者可能会对今日股价下跌后的股票给予更多关注。

U 📈

Unity Software 的财报虽然初看不佳,但实际上有亮点。

财务概要:

预期与实际:分析师预期 Unity 每股收益为 0.17 美元,销售额为 5.537 亿美元。实际上,公司报告了每股亏损 0.32 美元,销售额为 5.442 亿美元。

市场反应:由于财报不及预期,Unity 股价开盘即下跌 12%,但随后有所回升,截至美东时间上午 10:05,跌幅为 3.3%。

市值:100 亿美元。

毛利率:69.85%。

净亏损改善:净亏损从去年同期的 2.5 亿美元减少到 1.25 亿美元。

自由现金流:第三季度实现 1.04 亿美元的正自由现金流。

未来展望与分析:

尽管财报显示销售额和利润不及预期,Unity 仍实现了同比增长 69%。

净亏损大幅减少,净利润率从去年同期的 -77% 改善至 -23%。

Unity 从现金流出转为现金流入,显示出业务的积极转变。

根据 S&P Global Market Intelligence 数据,Unity 今年迄今已产生 1.18 亿美元的正自由现金流。

分析师预测,Unity 的自由现金流在未来两年将持续增长,2025 年可能达到约 5.9 亿美元。

投资建议:

当前,Unity 的估值为自由现金流的 61 倍,不算便宜。

预计到 2025 年,估值可能降至约 16 倍自由现金流,此时股价可能更具吸引力。

下周

财报

周一:TSN 、MNDY 、TSEM 、FSR

周二:HD 、ONON 、PSFE 、SE

周三:TGT 、TJX 、AAP 、CSCO 、PANW 、ZIM 、JD 、TCEHY

周四:WMT 、M 、ROST 、GPS 、BBWI 、WSM 、ARCO 、BABA 、NTES

周五:BJ

大事件

周二 CPI

周三 PPI

我的观点

不构成投资建议。

本周前三天股市变化不大,周四有一个大的回调,但是周五却出现了暴涨,这是始料未及的,SPY、 QQQ 目前都是突破了,接下来肯定是无脑看多的,找机会上车就行了。

韭菜美股粥是韭菜重生之旅旗下的一款专注于美股每周精选总结内容的电子期刊。

由 @forecho 创建和维护。如无意外,每周日准时更新

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

Affirm Holdings 我收下了,感谢推荐

一直搞不清楚迪士尼和奈飞哪个更能打

SPY、 QQQ 比很多股票有意思

又到了赌财报的好时机了