净息差 | 招商银行2023Q2&Q3业绩交流会

净息差是衡量银行盈利能力的重要指标之一,结合招商银行2023年的2次业绩交流会,由浅入深梳理一下净息差相关的知识,并对招行净息差做一个总结。

一、净息差的基本概念

净息差指的是净利息收入的收益率,即净利息收入与总生息资产平均余额的比值。

具体的计算公式如下:

净息差=净利息收入/平均生息资产规模

=(利息收入-利息支出)/平均生息资产规模

=(利息收入/平均生息资产规模 - 利息支出/平均生息资产规模)

生息资产

简单来说是指产生利息的资产,包括外汇生息资产和人民币生息资产。根据银监会的规定,主要包括:中央银行存款、同业存款、各种贷款、贷款交易、债券投资、购买转售资产和其他可以产生利息收入的资产。

严格定义,则指金融机构以收取利息为条件(或隐含利息条件,即虽不收取利息,但其价值却受实际利率影响,如买入的零息债券)对外融出或存放资金而形成的资产。生息资产以账面余额填报,不扣减已计提的相应资产减值准备。

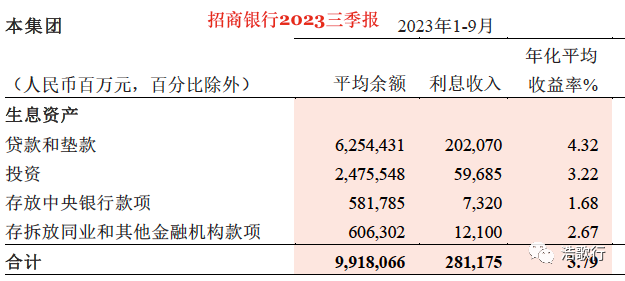

例如,招商银行的生息资产在财报中披露如下:

①、招行将生息资产分为4类,即贷款和垫款、投资、存放在中央银行的款项以及存拆放同业和其他金融机构款项。

注:收入在利润表中计入“利息收入”项下的资产均应计入,长期股权投资不应计入

②、生息资产的平均余额计算公式:(期初生息资产余额+期末生息资产余额)/2

③、年化平均收益率计算公式:生息资产利息收入/生息资产平均余额。例如,招行2023前三季度的生息资产年化平均收益率计算过程如下:

281175/9918066*365/273=0.0379=3.79%

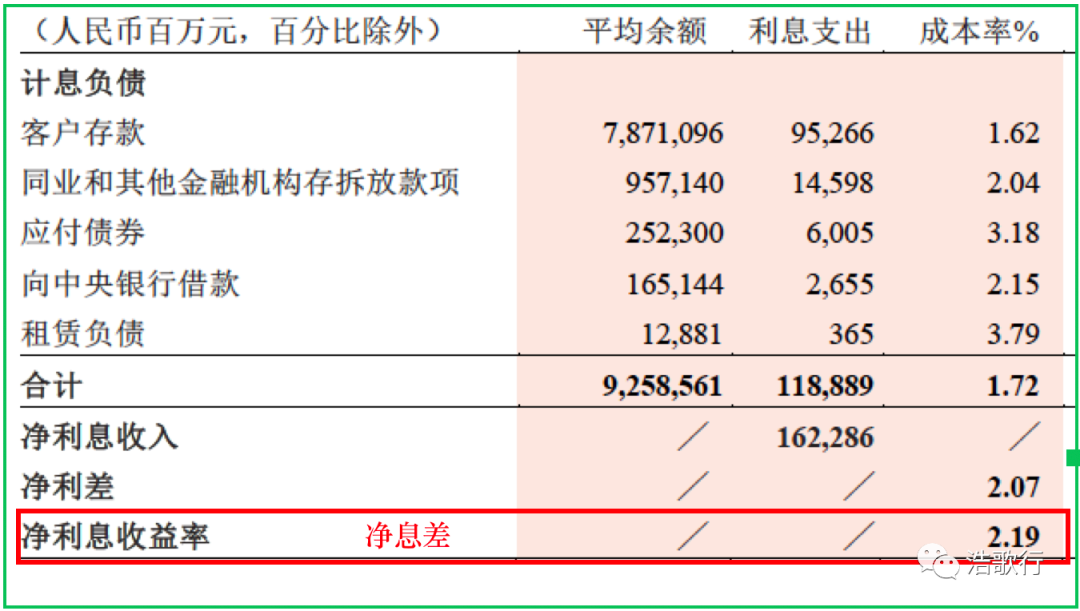

计息负债

简单来说是指需要支付利息的债务,包括客户存款、同业或其他金融机构存拆放、应付债券(主要是同业存单)和向央行借款等。

严格一点的定义,则是指以支付利息为条件(或隐含利息条件,即虽不支付利息,但其价值却受实际利率影响,如发行零息债券)对外融入或吸收资金而形成的负债。

招商银行于2023三季度财报披露的计息负债如下:

有了利息收入,利息支出以及生息资产平均余额,我们计算净利息收益率,即净息差就很简单了:

281175-118869=162286

162286/9918066*365/273*100%= 2.18768%

约等于2.19%。

净息差的高低取决于①、生息资产的收益能力高低 ②、生息资产对应的资本成本高低,也即计息负债的融资成本高低。

净利差

净利差指的是银行生息资产平均收益率和计息负债平均成本率之差。具体的计算公式如下:

净利差=(平均生息资产收益率-平均计息负债成本率)

=(利息收入/平均生息资产-利息支出/平均计息负债)

招行2023前三季度的净利差约为3.79-1.72 = 2.07

二、招行净息差走势及其变化原因

介绍完净息差的计算方法及其意义,我们看看2023年招行净息差有哪些变化趋势,以及管理层是如何分析评判的。

22Q3 |

22Q4 |

23Q1 |

23Q2 |

23Q3 |

|

| 净息差 | 2.36 |

2.37 |

2.29 |

2.16 |

2.11 |

| 单季环比 | 0.8% |

0.8% |

-5.3% |

-6.2% | -1.3% |

| 净息差累 积 | 2.41 |

2.4 |

2.29 |

2.23 |

2.19 |

| 累积同比 | -2.0% |

-3.4% | -9.4% |

-9.4% |

-10% |

从现在来看,无论是招商银行还是其他银行,我们看到目前披露的数据都体现出这个特点:息差收窄。

2023年前三季度,上市银行加权平均净息差为1.72%,同比下降22个基点,较2023H1下降5个基点。

具体到招行而言,2023年上半年的净息差是2.23%,虽然绝对水平还是保持相对领先的位置,但是我们看到息差收窄的幅度也是非常明显,同比下降了21个BP。而且大家更关注季度与季度之间的环比,今年二季度招商银行集团口径的息差是2.16%,环比一季度下降了13个BP,环比下降的水平和幅度也是比较高的。

今年银行业整体都面临净息差收窄的压力。招商银行前三季度净息差2.19%,同比下降22个BP;第三季度净息差2.11%,环比下降了5个BP,净息差收窄的压力持续存在。

从影响息差收窄的因素来看,无非是分两个层面:一个是结构性因素,一个是定价因素,影响息差的就是结构+定价。

1、从结构性因素来看,资产端方面,主要是体现出招商银行的特点,我们的信用卡资产和住房贷款历来贡献比较大、占比比较高,也是收益相对较高的资产,在一季度、二季度都面临一定的增长压力。一是住房按揭贷款和年初比下降了0.76%,尽管下降但仍然保持了市场份额提升的态势。相对招行而言,这一块的资产占比比较大,因此影响比较大;

二是信用卡资产,信用卡资产的收益相对较高,对招行而言我们虽然目前在市场上增量保持领先,但对于整个存量来看,上半年招行信用卡贷款比去年底增长了213.72亿元,增速2.42%,也是比较低的。这两块资产占比的下降在一定程度上从结构上影响了净息差的水平,这是结构上资产端方面的因素。

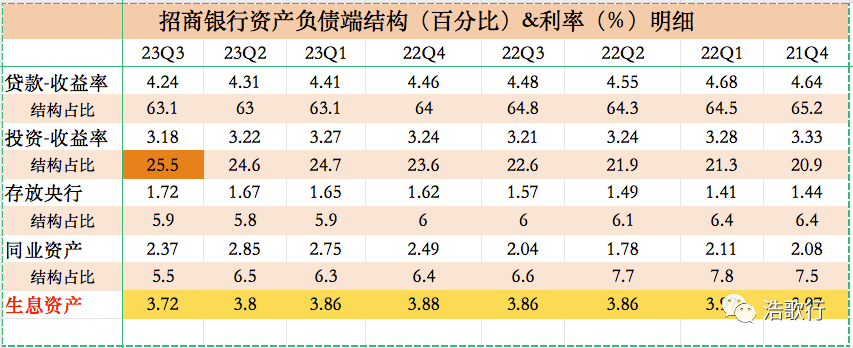

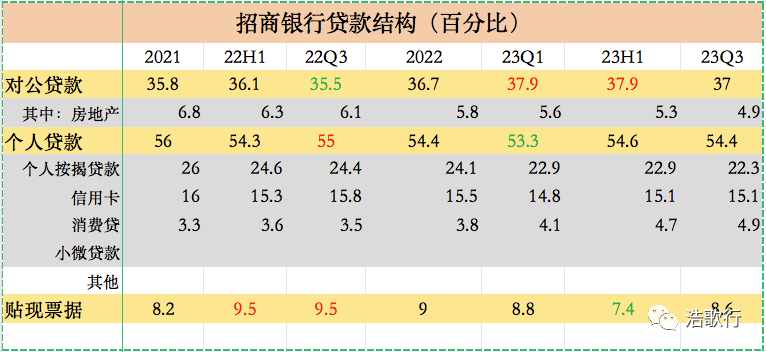

从招行资产端结构看,主要是贷款对净息差有较大影响。拆开贷款的结构如下:

如上图,数据所反映的个人贷款(零售)中占比较大的2类资产,个人按揭贷款以及信用卡与年初相比,占比结构下降不少。个人按揭贷款年初占全部贷款的24.1%,到三季度占比为22.3%;信用卡贷款由年初的15.5%下降到三季度的15.1%。

从负债端方面来看,结构性的因素主要表现为定、活期占比的变化。可能每一家银行当前面临的态势都是活期占比下降、定期占比上升,但对招行而言,由于零售的基础、零售的客群、零售的占比比较大,财富属性在存款端体现得比较明显。正因为很多存款体现了财富产品的属性,活期存款变成定期存款在招行表现得更加明显,这是结构的因素。

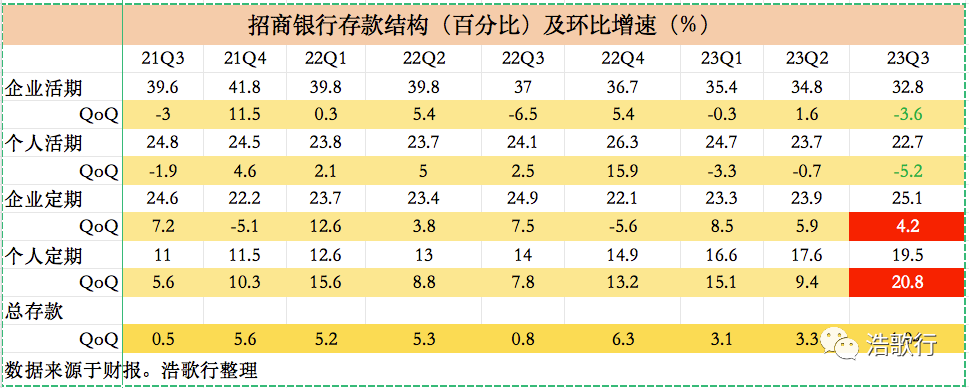

在看招行的负债端存款结构明细的占比变化如下:

数据展示的非常明显,活期转定期的趋势,2023年第三季度个人定期存款环比增20.8%,定期则减5.2%。企业即公司客户也有类似的趋势。

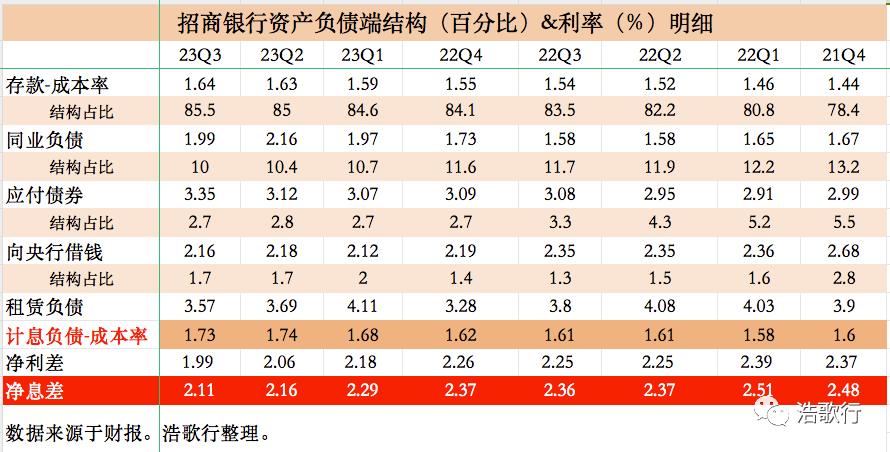

但,负债的结构因素在第三季度对净息差的影响非常有限。如下图:

第三季度,存款占比只提升0.5个百分点至85.5%,同业负债减少0.4个百分点至10%,加上成本率(付息率)的影响,最后计息负债的总成本率环比减少0.01个百分点,基本保持稳定。

2、从定价因素来看,首先表现为对公资产利率下行,主要有两个原因:一是LPR的降息导致利率下行。重定价的周期持续带来定价的下行,而且LPR连续几次下调也会带来影响。二是供求关系带来的变化。对公资产现在整个资产荒的状况还是存在的。当大家都在竞争同一块资产的时候,一定会带来资产收益率的下行。这两个因素叠加下来,使得对公贷款的定价也在下行。

第二是零售资产的收益、定价下降得更厉害,包括刚才提到信用卡资产,还有小微贷款、消费贷款、住房按揭贷款的定价都在下行,这里有一些是宏观层面的因素,有一些也是供求关系带来的影响。所以定价下行体现在贷款端也对净息差产生了负向的影响。

所谓的定价因素,简单点说就是生息资产的利率以及计息负债的成本率。无论是对公还是零售贷款,利率目前都是下行,但单看三季度资产端的利率下行是影响净息差收窄的最主要因素。结构因素在第三季度变化较小。

我们非常重视分析环比变化,因为环比能让我们看到趋势性的变化。从招行今年环比的变化来看,体现出一些和其他同行不一样的特点,我认为主要因素有两点:第一,今年一季度是贷款投放的相对高峰期,一般来说银行每年在资产投放时,都会在上一年的年末做一些项目储备并在一季度加大投放,所以一季度信贷资产的占比相对高一些。

二季度整个贷款的需求还是不足,所以二季度的贷款投放量相对低一些,这是从资产端的一个因素。第二个因素是季度与季度间的存款成本还在上升。也就是说在今年一季度和二季度,定活比的变化在招行这一端表现得更加明显。

大家也要看到另外一点,即虽然二季度和一季度环比下降了13个BP,但如果看同比的话,今年一季度和去年比同期下降了22个BP,今年上半年较去年同期下降了21个BP。也就是说跟去年同期比,下降的幅度并没有出现太大的波动,也可以推断去年也是这样的特点。去年二季度较一季度环比下降了14个BP,这既有招行自身的特点,同时也有季节性的特点。这也反映出当前各家银行呈现出不同的特点。

关于下一步净息差的走势,我们认为净息差仍然会持续承压。一是从影响的惯性来看,LPR下调和资产供求关系带来的定价下行压力都会持续。从存款、负债两端看,虽然存款利率下调,但存款结构变化使得存款成本还是相对刚性,我们判断接下来净息差还依然承压。

二是存量房贷利率下调的影响是持续的。该政策是从9月25日开始实施,在9月份只影响了一小段时间,政策的影响将持续到今年四季度和明年,从而加大净息差下行的压力。

虽然招行二季度环比一季度的净息差下降幅度比较大,但如果看净利息收入的增长,从各家同行已经披露的报表来看,招商银行是唯一一家净利息收入实现正增长的大中型银行,正增长了1.21%。

前期招行做的一系列工作都有助于减缓息差收窄,接下来仍然会加强资产负债管理,比如在资产配置方面,如何优化配置让结构更加合理;负债方面,如何通过结构的管控进一步降低成本等。

总的来说,影响净息差的因素较多,未来将仍有下行压力,主要的原因如下:

①、房贷利率调降对净息差的压力预计将在今年四季度集中体现。

②、市场利率低位运行,带动债券投资和票据贴现等市场化资产收益率继续下降。

③、经济呈复苏态势,但需求驱动仍不足,居民消费意愿仍然较为低迷,收益率相对较高的信用卡贷款和个人住房按揭贷款增长放缓。

具体到招行,从结构和利率的角度结合招行三季度的情况来看,压力主要还是在资产端的利率上,即定价,这当下的宏观环境息息相关,招行能够改善的空间有限。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

现在是熊市,不能对牛市有幻想,不能碰银行板块

个人觉得招行在银行里应该会好一点

如此的环境,能有如此的数据,还是不错

你分析股票的手法我比较喜欢

房地产表现不好,招商也不能好