SignalPlus宏观研报特别版:Risk-On

今年圣诞老人来得特别早,提前了近两个月。

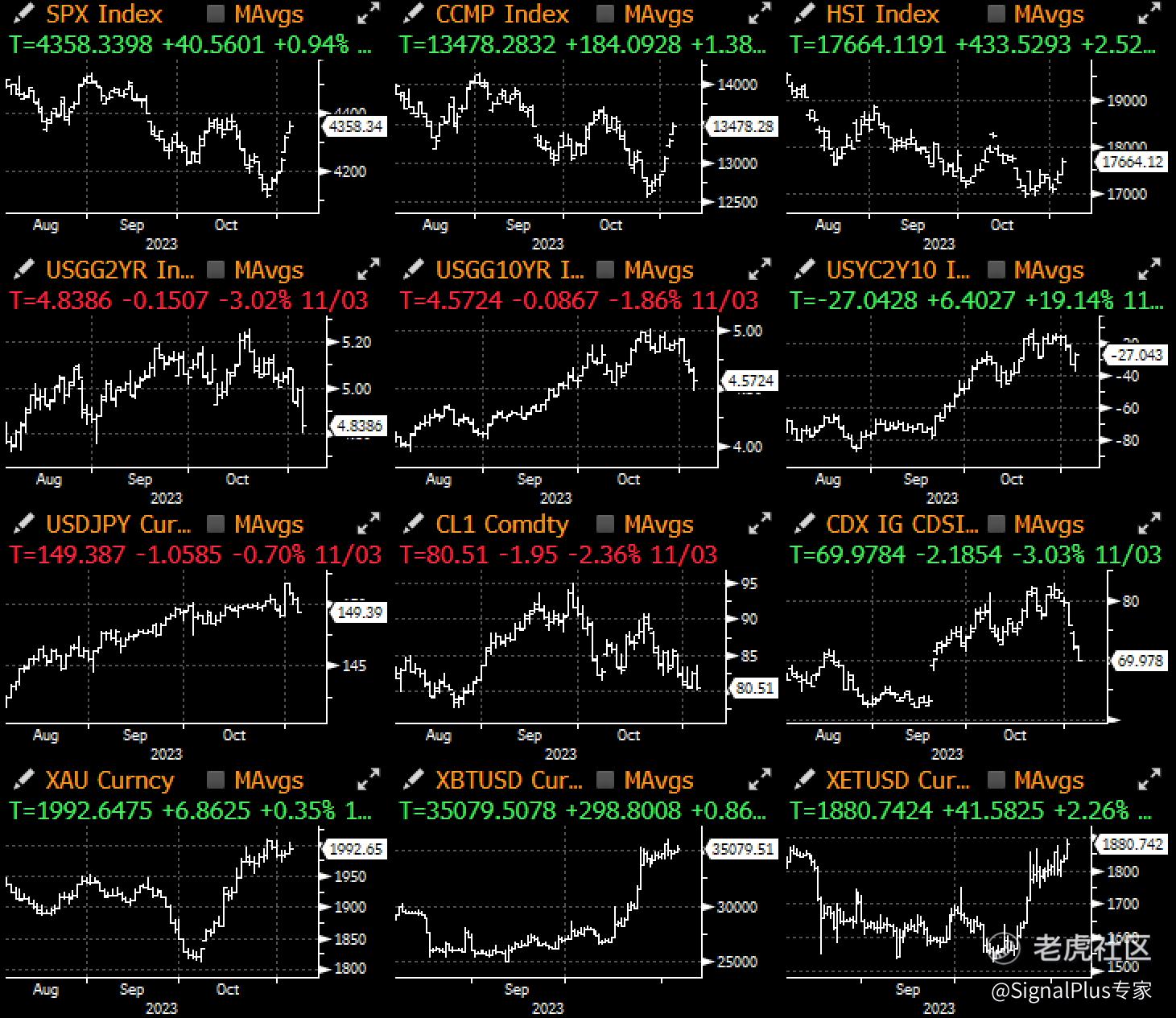

Yellen 的季度再融资公告比预期更加温和,FOMC 会议结果相对平衡,再加上低于预期的非农就业数据,引发了一个跨资产类别的传统”风险偏好“反弹,股票走高(+1.5%),债券收益率走低(2 年期 -15 个基点),DXY 下滑(-1.1%),投资等级 CDS 收紧(回到 9 月低点),降息的可能性再度浮现(2024 年第一季可能开始降息),加密货币价格保持稳定(BTC > 3.5 万美元,ETH + 2.3%),甚至 SBF 也迅速被定罪。

美国 10 月非农就业人口增长 15 万,低于市场普遍的预期,前 2 个月的数据也出现了 10.1 万的下修,失业率升至3.9%,而每小时工资环比则下降至 0.2%,同比则从 4.3% 降至 4.1%,为 2021 年 6 月以来的最低水平,汽车工人的罢工使就业人口减少了 3.3 万人,而制造业的疲软则拖累私营部门的就业情况。

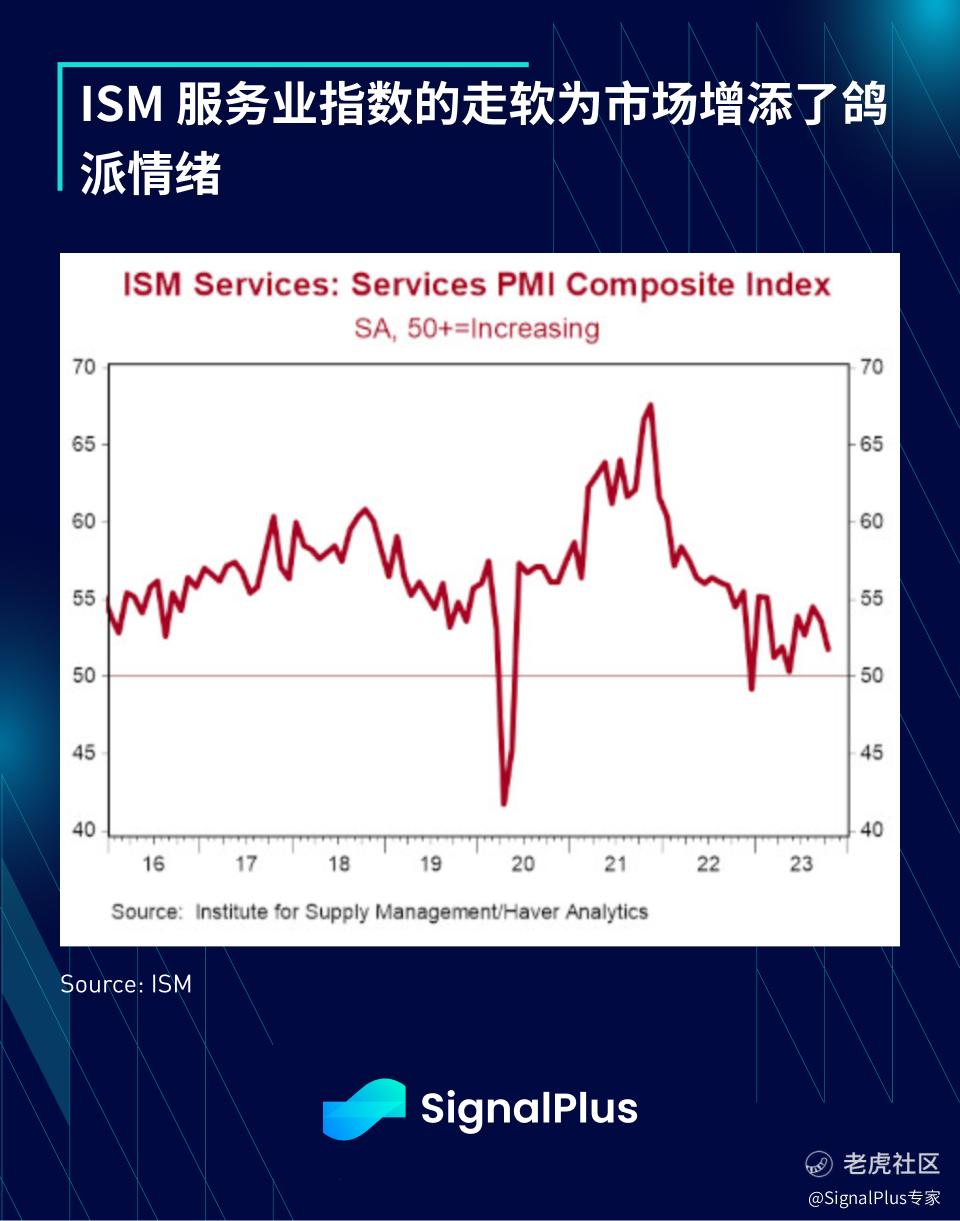

随后公布的 ISM 服务业指数为 51.8,表现惨淡,远低于预期,加剧了鸽派利率前景,其中就业(-3.2%)和新出口订单(-14.9%)均大幅下降

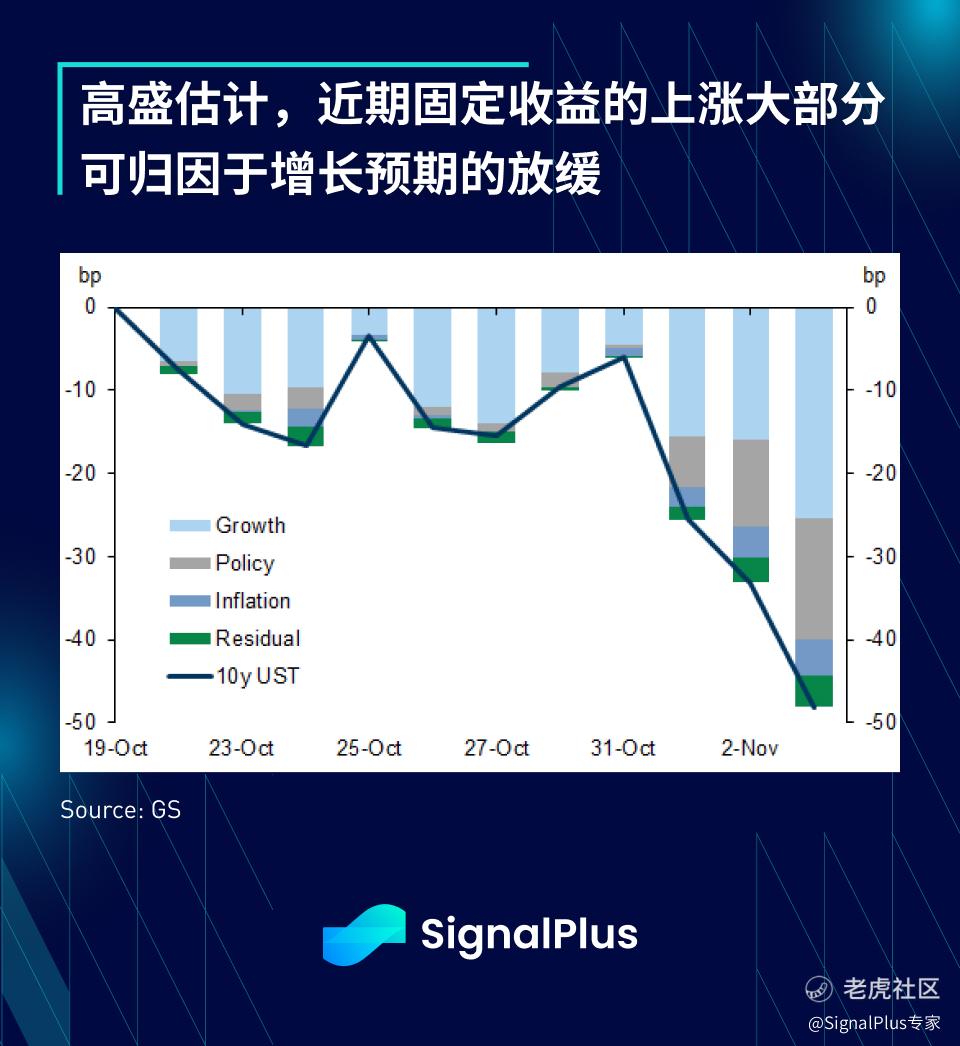

非农业就业数据发布后,固定收益市场得到了全面绿灯的信号,短天期下滑了 15 个基点并一去不复返,过去一周,一年期以下的利率下降了约 20 个基点(几乎相当于一次降息),市场目前预计在本周期内不会再加息,首次降息将发生在 2024 年 3 月至 6 月间,随著经济活动减弱且价格压力不断放缓,市场普遍预期美联储将可以实现软著陆。

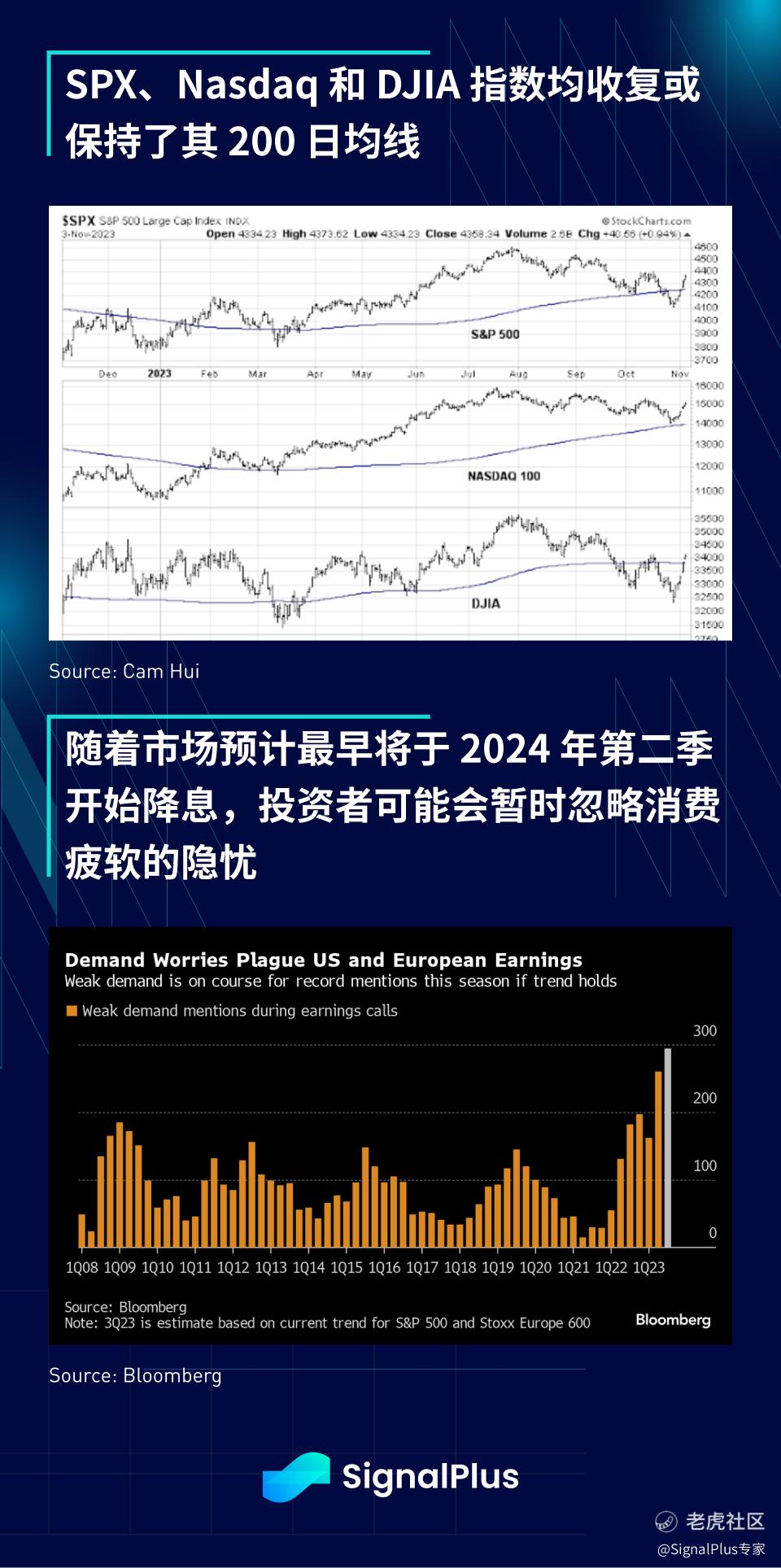

在股市方面,技术面的正面信号(SPX 重回 200 日均线)和超卖反弹为股市的上涨注入活力,投资者可能正处于“逢低买入”模式,且看起来缺乏利空因素,美联储的不确定性至少在 2024 年初之前都较低,债券供应的隐忧又被推迟了至少一个季度,公司盈利情况大部分“还可以”,且持续的地缘政治冲突 (目前为止) 还没有引起负面的连锁反应,风险市场在短期内可能会保持强势;此外,虽然信用卡支出数据以及管理层前瞻指引开始显现出消费需求的疲软,但鉴于市场对美联储明年将放松政策的预期,投资者可能会暂时忽略消费疲软的问题,目前来看,一个平淡无奇的市场可能是一个好的市场。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。