SignalPlus宏观研报(20231101):ETF新闻过后,市场正等待下一个催化剂

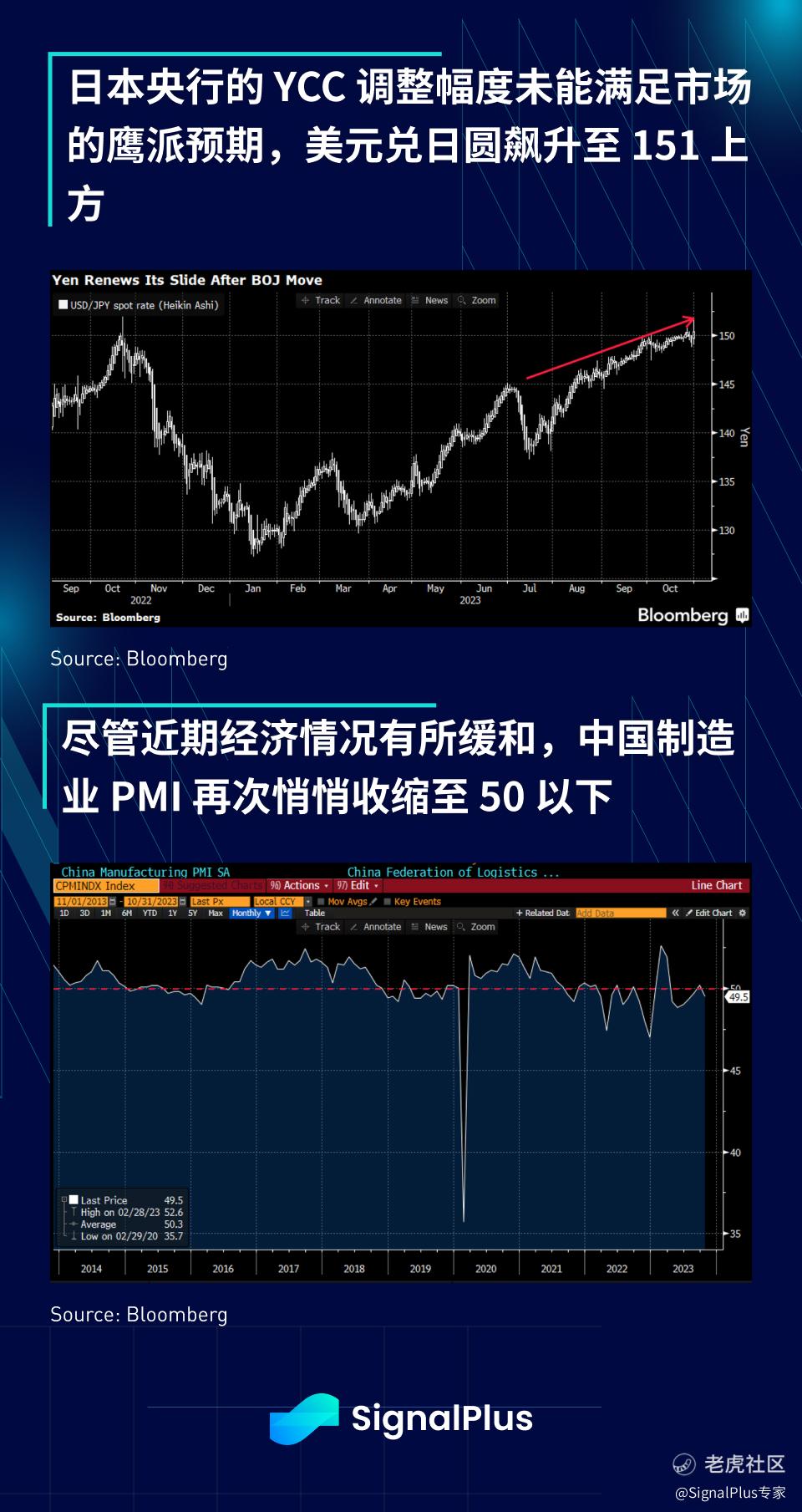

备受期待的日本央行 YCC “调整”未能达到市场的鹰派预期,中国制造业 PMI 再次落至 50 以下的区域,欧元区经济情况因利率走升而步履蹒跚,通胀跌至两年低点。

日本央行决议为固定利率操作增加灵活性,并正式将 1% 的水平作为”参考“目标,然而,行长 Ueda 表明仍将维持大规模的回购操作,确保在收益率目标变化下有一个规模较大的资产负债表来支持,巧妙地缓冲了 YCC 调整带来的影响;顺带一提,这与其他央行管理货币兑美元价格或一篮子贸易加权货币外汇价格的方式非常相似,而由于日本国债 95% 是由国内投资者所持有,资金来自国内,这个方式对日本来说很有效。

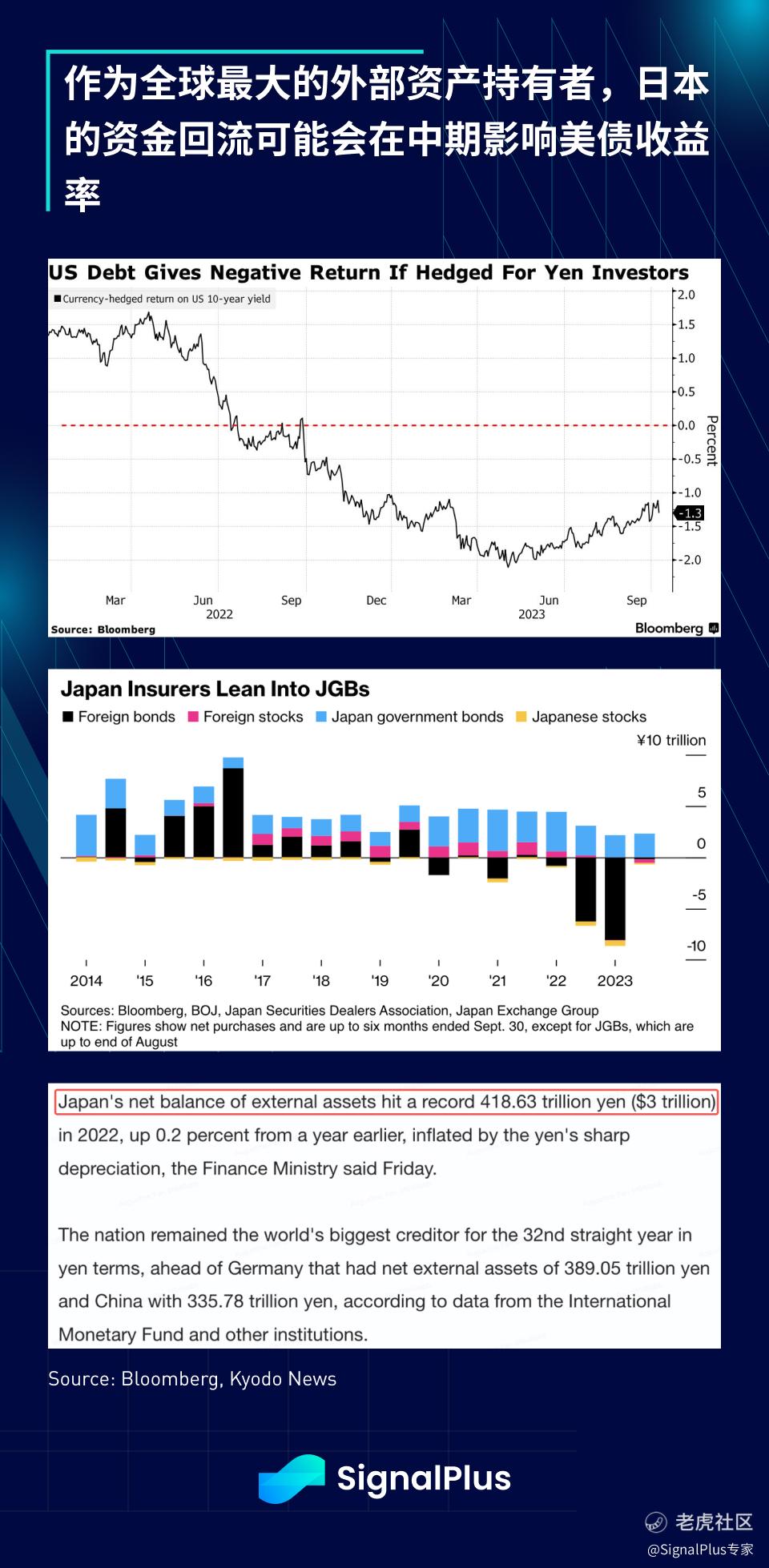

随著日本央行距离全面退出零利率政策仍有 6 个月到 1 年的时间,日圆利差可能会持续一段时间,市场也对此做出反应,美元兑日圆飙升至 151 上方;不过更迫切的担忧是,考虑到日本作为全球最大外部资产持有者(债权人)的地位,日本资本缓慢回流有可能将对美国资产价格、特别是美债和大型科技股造成负面影响。

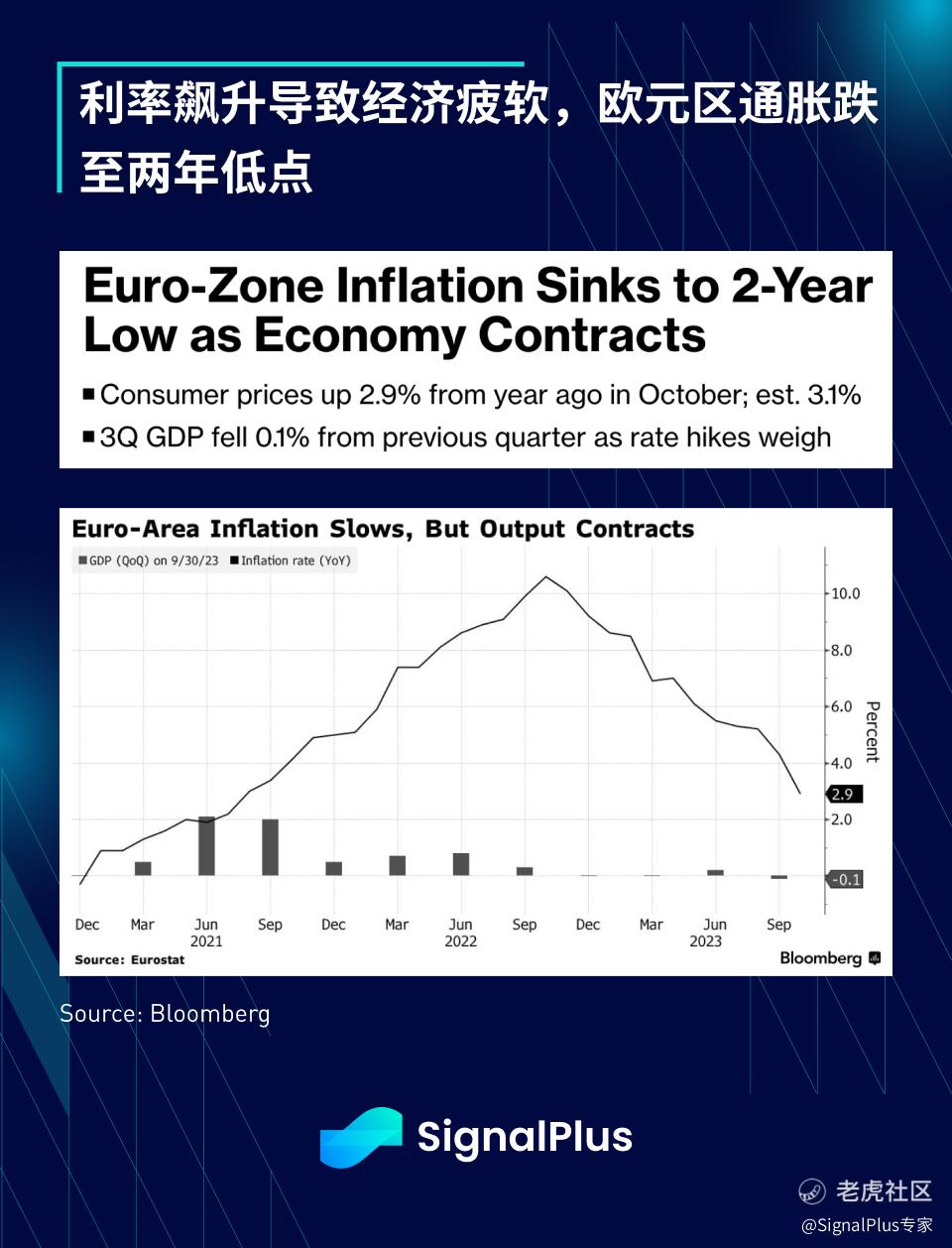

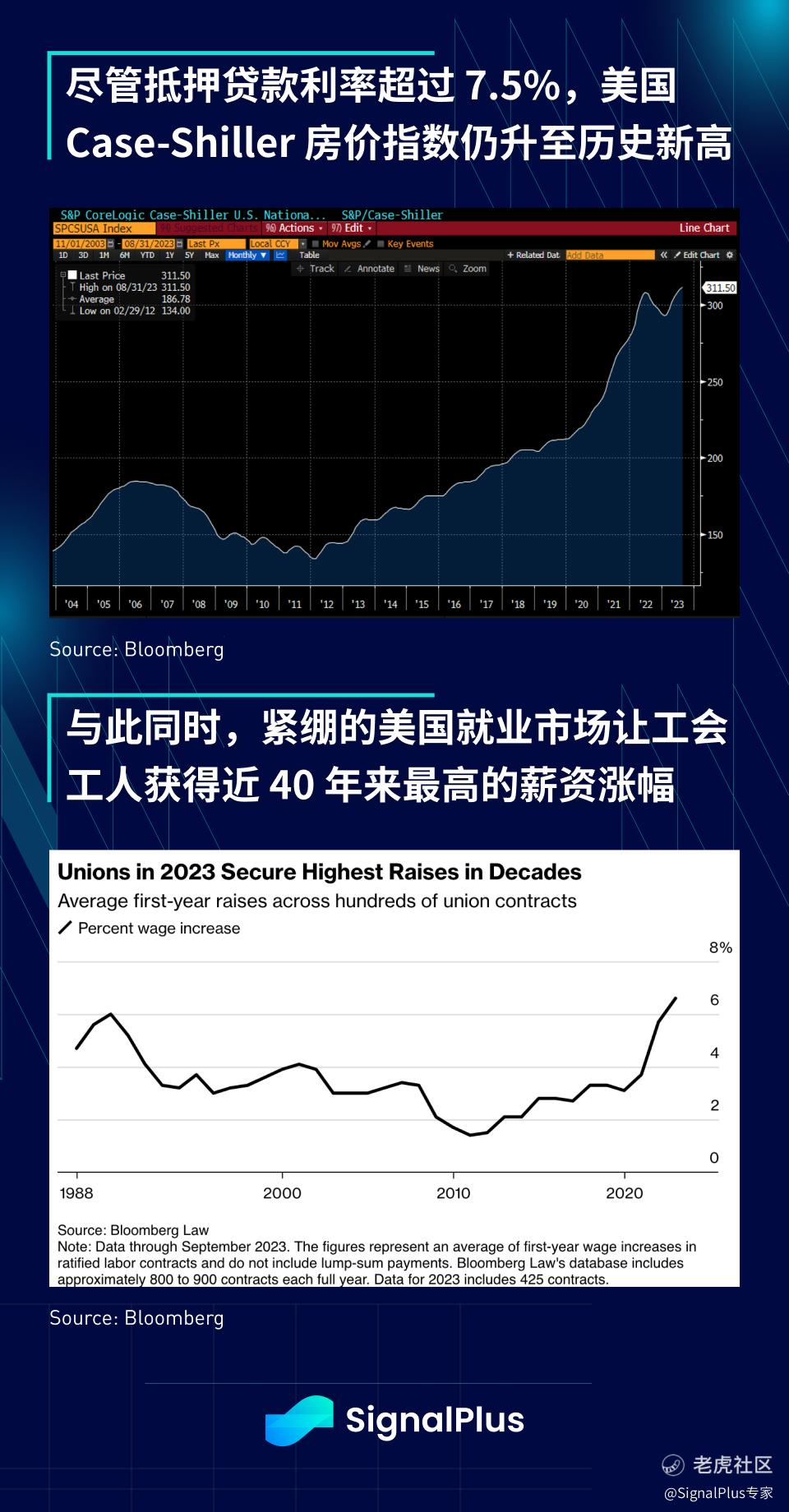

进入月底,美国市场保持稳定,再平衡资金有助于指数上涨,利率仅小幅走高。强劲的美国房地产数据抵销了中国 PMI(<50)、欧洲 GDP(季减 0.1%)、欧元区 CPI(两年低点)和德国零售销售(年减 4.6%)数据的疲软,尽管抵押贷款利率极高且全球房地产价格下跌,S&P/CS20 房价指数仍在过去一个月升至历史新高;虽然资本市场充满挑战,美国消费者仍保持韧性(正如美联储多次提及),且近期工会的“胜利”使蓝领工人获得了近 40 年来最高的工资涨幅,这再次提醒我们,市场情况不等于经济情况。

在财报方面,Caterpillar 最新财报显示全球设备需求可能已见顶,这对全球经济前景来说是一个不好的预兆,其积压订单较上季减少 26 亿美元,是自 2020 年疫情以来首次下滑,Caterpillar 股价昨天暴跌近 7%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。