美股周刊 #25 标普 500 已经进入修正区间

大事件

大公司财报:GOOGL、 META 财报都暴跌,AMZN 财报涨。

周四公布美国第三季度 GDP,前值 2.1,预测值 4.3,实际公布 4.9。在这样高通胀的大大环境下,经济还一片繁荣,增加了美联储继续加息的可能性,数据公布后美股下跌。

周五公布的美国核心 PCE 物价指数年率、美国密歇根大学消费者信心指数终值、美国一年期通胀率预期都跟预期一致。

大盘

本周三大指数都出现了不小的跌幅,跌幅都超过了 2%;美元指数差不多横盘。好消息是 10 年期美债没有站稳 5%。

板块

能源板块暴跌是因为其第二大仓位雪佛龙的大跌。通讯服务大跌自然是因为其第一和第二大仓位 META 、GOOG 的大跌。

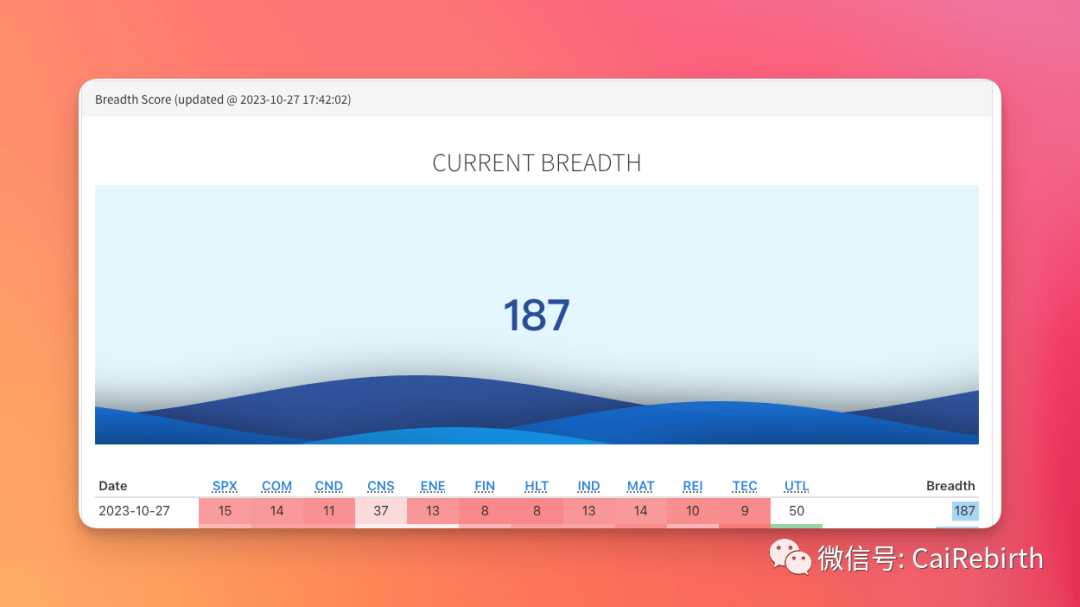

市场宽度

市场宽度上周是 293 这周已经是 187 了,200 以下属于低估状态,但是这不代表下周不会再跌了,只是说跌幅空间不大了。但是跌到 100 以下也是有可能的,10 月 3 号就跌到过 53。

财报

ENPH 📉📉

Enphase Energy(ENPH),这家太阳能和电池技术公司在昨天收盘后公布了其第三季度的财报,其收益超过市场预期,但销售额未达到华尔街的目标,股价暴跌。尽管第三季度的销售额未达预期令人担忧,但投资者更加担忧的是公司对未来的业绩指导。

Enphase 指导第四季度的销售额将在 3 亿至 3.5 亿美元之间,而去年同期为 7.247 亿美元。公司还指导通用会计准则(GAAP)毛利率在 38% 至 41% 之间,调整后毛利率在 40% 至 43% 之间。考虑到通货膨胀减税法案(IRA)的效益,预计 GAAP 毛利率将在 46% 至 49% 之间,调整后毛利率预计在 48% 至 51% 之间。虽然 IRA 的效益会在纸面上显著提高毛利率,但实际上毛利率将显著下降。

到目前为止,Enphase Energy 股票在 2023 年表现不佳,迄今为止已下跌约 63%。尽管如此,该公司的估值仍有显著的下行空间。目前,股票交易的市销率约为 4.3,市盈率约为 16.6,这意味着一定程度的业务复苏已经计入股价中。需要注意的是,公司目前面临需求疲软的问题,主要是由于现有客户库存过高。管理层预计其季度销售额将在明年第二季度及以后回升至 4.5 亿至 5 亿美元之间。但鉴于第四季度的指导远低于预期,对这一预测持过分信心是困难的。如果明年销售额能够显著回升,股价有可能从当前水平显著反弹。但投资者需要明白这并不是一件确定无疑的事。

ALGN 📉📉📉

Align Technology(ALGN)的股票在周四上午 11:34 时下跌了 24.6%,此次大幅卖出是在公司于周三市场关闭后公布了其第三季度财报之后发生的。这次下跌延续了始于九月的 Align 股价的下滑趋势。

Align 在第三季度报告中显示,其收入为 960.2 亿美元,同比增长 7.8%,但远低于华尔街 996.5 亿美元的收入预期。公司公布的第三季度净利润为 1.214 亿美元,或每股 1.58 美元(基于通用会计准则 GAAP)。其非 GAAP(调整后)收益为 1.643 亿美元,或每股 2.14 美元,尽管这个调整后的数字同比增长了 31.3%,但仍低于分析师平均每股收益 2.27 美元的预估。此外,公司还下调了其 2023 财年全年收入指引,从之前的 39.7-39.9 亿美元调整到 38.3-38.5 亿美元,并预计第四季度销售将环比下降,主要是因为“宏观经济环境对医生和患者更具挑战性,总体上正畸病例的开始减少”。

Align Technology 首席执行官 Joe Hogan 指出,由于通货膨胀、利率上升和对整体经济的担忧,消费者正在减少支出,这在牙科诊所的趋势和行业研究中得到了体现,包括患者访问减少、患者预约取消增加,以及成人患者的正畸病例总体减少。尽管短期内 Align Technology 的股价可能会进一步下跌,但从长远来看,该公司清晰的牙齿矫正器和口内扫描仪的需求仍然强劲。对于有 10 年或更长投资期限的投资者来说,现在在回调中购买该股票可能会带来丰厚的回报。

CVX 📉

雪佛龙公司股价在周五下午 1:30 时下跌了 5.5%,这是由于该石油巨头发布了低于预期的季度盈利报告。

雪佛龙的利润因油价下跌而大幅减少,其第三季度的营业收入同比下降了 18.3%,降至 520 亿美元,这比市场预期的 17.9% 下降幅度还要严重,主要是受到商品价格下跌的影响。在净利润方面,这意味着调整后(非 GAAP)的收益为 57.2 亿美元,即每股 3.05 美元,低于去年同期的 5.56 美元/股,并且远低于分析师对每股 3.33 美元的共识预估。尽管如此,雪佛龙董事长兼首席执行官 Mike Wirth 在公司的新闻稿中表示这仍然是“又一个财务业绩稳健、为股东带来强劲现金回报的季度”,并指出公司今年已经通过股份回购和分红将 200 亿美元回报给投资者。

展望未来,雪佛龙在本季度完成了对 PDC Energy 的收购,扩大了其在美国丹佛 - 朱利斯堡(DJ)和二叠纪盆地的业务。而且就在几天前,公司同意以 600 亿美元的价格收购 Hess Corporation(NYSE: HES),预计这项交易将在 2024 年上半年完成。管理层已经表示,届时他们计划使用增加的现金流通过更高的分红和股份回购向股东返还更多资本。尽管自 8 月份以来油价已经小幅反弹,但雪佛龙的财富仍然与其业务的主要驱动力——油价紧密相关。因此,鉴于其盈利疲软,看到其股价今天回落也就不足为奇了。

GOOGL 📉

在 2023 年第三季度财报发布后,Alphabet(GOOGL 和 GOOG)两类股票在周二盘后交易中均出现下跌,A 类和 C 类股票分别下跌了 6.1% 和 5.9%。这主要是由于 Google Cloud 的增长速度低于华尔街的预期。尽管如此,该季度的营收和盈利仍然超过了分析师的共识预期。以下是围绕四个关键指标对 Alphabet 第三季度财报的概览。

营收增长 11%:Alphabet 的净销售同比增长了 11%(按固定汇率计算也增长了 11%),达到 767 亿美元。CFO Ruth Porat 在财报中表示,这一结果是由“在搜索和 YouTube 方面的显著增长,以及云业务的势头”推动的。其中,各个业务板块的营收情况如下:

Google 搜索及其他(广告):440 亿美元,同比增长 11%

YouTube 广告:80 亿美元,同比增长 12%

Google 网络(广告):77 亿美元,同比下降 2.6%

Google 广告总计:596 亿美元,同比增长 9.5%

Google 其他:83 亿美元,同比增长 21%

Google 服务总计:680 亿美元,同比增长 11%

Google Cloud:84 亿美元,同比增长 22%

其他投注:2.97 亿美元,同比增长 42%

营业收入增长 25%:营业收入同比增长 25%,达到 213 亿美元。营业利润率(营业收入除以营收)从去年同期的 25% 上升到 28%。

每股收益(EPS)激增 46%:净利润达到 197 亿美元,或每股 1.55 美元,同比增长 46%。这一结果远超华尔街预期的每股 1.36 美元。

营业现金流增长 31%:Alphabet 在本季度的营业现金流达到 307 亿美元,同比增长 31%。

谷歌云的 84 亿美元收入低于华尔街预期的 86 亿美元。该业务的收入同比增长在连续一个季度放缓。Q1 和 Q2 为 28%,第三季度为 22%。这一动态引起了一些投资者的担忧,因为该部门通常是公司的收入增长引擎。

总的来说,Alphabet 本季度表现稳健,广告增长出现了不错的回升。尽管如此,由于 Google Cloud 的收入增长连续放缓,一些投资者对此表示关切。但对于长期投资者来说,仅凭一两个季度或三个季度的表现来评判任何企业或其业务单元都过于仓促。

AMZN 📈

在周五上午 10:08,亚马逊 (AMZN) 的股票价格上涨了 8%,这是由于公司发布了超出预期的业务更新。亚马逊的在线商店和云业务展示出了在 2022 年增长放缓后的改善趋势。总体来说,其销售额同比增长了 13%,达到 1430 亿美元,而运营利润从去年同期的 25 亿美元跃升至 112 亿美元。

投资者对亚马逊第三季度的业绩更新感到满意,主要是因为在线商店同比增长了 6%,连续三个季度增长加速。公司从提速交付和向单一国家履行网络转移中受益,提高了效率。尽管之前市场对亚马逊云服务业务的增长表示担忧,但该业务仍然实现了 12% 的同比增长,符合上一季度的表现。

亚马逊投资于人工智能工具预计将在未来几年推动需求增长。公司第四季度在在线销售方面可能会有很好的表现,尤其是考虑到履行效率的提升超出了最乐观预期,快速的交付速度预计将提升顾客满意度并在节假日季带来更多订单。然而,经济恶化可能会成为制约亚马逊势头的因素。

MSFT 📈

周三早晨,微软(MSFT)股价大幅上涨,一度飙升至 4.7%,截至美东时间上午 10:44,股价仍然上涨 3.2%。推动这家科技巨头股价上涨的主要原因是其季度财务报告表现出色,远超预期。这主要得益于其云计算服务的强劲需求和人工智能(AI)服务的早期成功。

在截至 9 月 30 日的 2024 财年第一季度中,微软的收入同比增长了 13%,达到了 565 亿美元,而摊薄后的每股收益(EPS)为 2.99 美元,增长了 27%。分析师此前预期的收入和 EPS 分别为 514 亿美元和 2.50 美元。所有主要业务部门的表现都超过了预期,其中 Azure Cloud 的增长最为显著,同比增长 29%,远超华尔街 26% 的预期。

微软 CFO Amy Hood 明确表示,这一亮眼表现的背后主要是由于"超出预期的 AI 使用量"推动的。公司 CEO Satya Nadella 也表示,由 AI 驱动的 Copilot 生产力工具已经吸引了超过 37,000 个组织和 100 万付费用户,环比增长了 40%,这表明 Copilot 已经取得了良好的开局。更重要的是,微软对未来的预期也非常强劲,预计下一季度的收入将达到约 609 亿美元,增长约 15%,这也超出了华尔街 551 亿美元的预期。

META 📉

Meta Platforms(META)的股票在周四的交易日中表现不佳,股价在东部时间 12:30 下跌了 4.2%。尽管公司发布的第三季度财报表现出色,超出了市场的预期,但由于公司发布了谨慎的前景指引,其股票价格仍然受到了影响。此外,整个科技股市场今天也表现疲软,纳斯达克综合指数下跌了大约 1.9%。

Meta 第三季度的财报在几乎所有方面都超出了预期,公司报告的每股收益为 4.39 美元,营收为 341.5 亿美元,超过了分析师平均预期的每股 0.76 美元和约 7 亿美元的营收。然而,公司对第四季度的销售预期为 365-400 亿美元,低于分析师平均预期的 388.7 亿美元,管理层在财报电话会议上的谨慎评论也给投资者带来了担忧。

尽管如此,Meta 在过去一年中表现强劲,第三季度营收同比增长了 23.2%,营业收入率从去年同期的 20% 跃升至 40%,净收入同比飙升 143% 至 115.8 亿美元。关键用户参与指标也显示出强劲的表现,Facebook 平台的日活跃用户(DAUs)同比增长 5% 至 20.9 亿,月活跃用户增长 3% 至 30.5 亿。包括 Facebook、Instagram、WhatsApp 在内的整个平台的 DAUs 同比增长 7% 至 31.4 亿,月活跃用户增长 7% 至 39.6 亿。

尽管 Meta 的业绩支持其股票的长期看涨前景,但由于宏观经济前景的高度不确定性和科技股近期可能继续回撤,其股价可能会面临短期压力。

KO 📈

可口可乐公司的股价在周二上午 11:24 时上涨了 2.6%,这是因为它在第三季度报告了稳健的营收和盈利增长。公司在拉丁美洲的单位案例销售量显示了强劲的增长,再加上各经营部门的售价上涨,导致按货币中立的非公认会计原则 (或称为非 GAAP) 的有机收入和每股对比收益年增长 11%。

虽然股价并未带来巨大回报,但强劲的销售增长应继续支持高于平均的股息收益率。在盈利报告公布之前,由于对宏观经济对消费者支出的影响的担忧,股价一度下跌,但公司的表现超过了投资者的低预期,并且公司管理层还提高了全年的业绩预测。公司预计,调整后的有机收入将在 2022 年增长 10% 至 11%,改善的利润率应提高 13% 至 14% 的每股调整收益。例如拉丁美洲、印度和亚洲的部分地区市场表现强劲,而其他市场则呈现混合态势。

总的来说,可口可乐的品牌至今已经证明了其韧性,公司管理层在控制成本方面做得很好,实现了稳健的盈利增长。目前,由于股价下跌,导致的股息收益率上升到了吸引人的 3.28%。

INTC 📈

Intel,这家陷入困境的半导体制造商在周五为投资者带来了难得的好消息,其股价在当天上午 10:05 分 ET 时上涨了 11%。华尔街分析师此前预计 Intel 2023 年第三季度每股收益仅为 0.22 美元(调整后),但实际上 Intel 的每股收益达到了 0.41 美元(调整后)。同时,Intel 第三季度的销售额达到了 142 亿美元,高于市场预期的 135 亿美元。

尽管在销售上超出预期,但 Intel 在 2023 年第三季度的收入仍较 2022 年同期下降了 8%。其毛利润率也略有下降,至 42.5%。尽管运营利润率有所改善,但仍为负(从 -1.1% 改善至 -0.1%)。值得注意的是,运营利润率的改善部分是因为 Intel 减少了研发投入,比去年同期减少了 8 亿美元。

根据一般公认会计原则(GAAP)计算,Intel 第三季度每股收益仅为 0.07 美元,而不是 0.41 美元的头条数据。尽管如此,投资者对好消息的渴望仍很高涨。这是 Intel 连续第三次超出盈利预期,让投资者认为公司可能正在回归正轨。Intel 对第四季度的预测也显示收入将继续增长,达到 146 亿到 156 亿美元,毛利润率预计将提升至 43.3%,每股收益预计为 0.23 美元(GAAP)和 0.44 美元(非 GAAP)。

尽管如此,即便 Intel 实现了自己的最高预期,公司今年仍将出现每股 0.01 美元的 GAAP 亏损。预计到 2024 年公司才能恢复盈利,而到 2025 年其股价估值才会显得“便宜”,大约为 21 倍的盈利。

SPOT 📈

Spotify Technology 在第三季度交出了超出预期的财报,引得投资者在周二上午将股价推高了 9%。

这家总部位于瑞典的流媒体服务公司报告称,由于运营开支减少和收入增加,其运营利润达到了 3200 万欧元,扭转了去年 2.28 亿欧元的运营亏损。Spotify 通过其平台上的新功能吸引了大量月活跃用户,今年实现了强劲增长,并正在将这些用户转化为健康的利润,这为投资者带来了积极的信号。

其中,新增的 2100 万月活跃用户是公司历史上第二大的第三季度增长。Spotify 自今年早些时候推出 AI DJ 以来,高端(付费)订户的增长势头强劲,最近又通过引入 AI 语音翻译功能来增强其播客服务。高端订户同比增长了 16%,达到了 2.26 亿。Spotify 展示了随着规模的扩大,效率的提升和成本的降低,其未来前景光明。管理层将运营利润归功于人事和营销成本的降低,以及对新 AI 推荐功能的投资,这有助于减少用户流失。

展望未来,这一季度的表现将支持该公司股价在短期内继续上涨,并有望在未来几年内继续攀升。这也验证了管理层将年收入的 10% 转化为运营利润的长期目标是可行的,而 26% 的年度月活跃用户增长也使公司有望在今年突破 6 亿,为实现长期目标 10 亿奠定了基础。很明显,Spotify 拥有大量可以推动股价进一步上升的盈利增长空间。

AMT 📈

通讯基础设施公司 American Tower 的股票在 1:50 p.m. ET 时上涨了 8.5%,原因是该公司公布了超出预期的季度业绩。

尽管面临困难的宏观环境,American Tower 在第三季度的收入同比增长了 5.5%,达到 28.19 亿美元。但归属于 AMT 股东的净利润下降了 30%,为 5.87 亿美元,或每股 1.26 美元。这次下跌主要是因为在探索其在印度业务的战略选择时,本季度产生了商誉减值损失。分析师平均预期的收入为 27.6 亿美元,每股收益为 1.13 美元。

由于 American Tower 是一家房地产投资信托基金(REIT),因此比净利润更好的评估其成功的指标是调整后的营业现金流(AFFO)。在第三季度,American Tower 的 AFFO 同比增长了 9.5%,达到 12.06 亿美元,每股增长了 9.3%,达到 2.58 美元。

公司 CEO Tom Bartlett 赞扬了公司的表现,并强调了在日益困难的宏观经济环境中的抗压性。此外,American Tower 又提高了其 2023 年的业绩指导。

下周

财报

周一:ANET、 MCD、 PINS、 SOFI、 ON、 VFC、 WDC 、 ZI、 CHGG

周二:AMD、 PAYC、 MTCH、 PFE 、 CAT 、 MPC、 FSLR 、 CCJ

周三:ABNB、 ETSY、 MELI、 PYPL、 ROKU、 QCOM 、 EA 、 SMCI、 CFLT、 MUSA、 ELF 、 ACLS、 WING 、 SEDG、 FSLY 、 MOD、 GOOS、

周四:AAPL、 COIN、 FTNT、 LLY、 NET、 NVO、 PLTR、 ROKU、 SBUX、 SHOP、 SQ、 TEAM 、 MRNA 、 PWR、 BILL 、 CVNA 、 DOCN 、 PTON 、 OPEN 、 INMD、 PGY

周五:ENB、 FUBO

大事件

周三美国ADP就业人数

周四美联储公布利率决议和鲍威尔讲话

周五美国季调后非农就业人口

我的观点

不构成投资建议。

本周大科技财报带蹦美股,SPX 从 7 月最高点已经下跌了 10.3%,进入了修正区间,FactSet 的数据显示,在过去的 15 次标准普尔 500 指数修正中,其表现平均需要三个月才能恢复,而该指数在一年后平均上涨了 10.1%。

本周 SPX 的点位也很关键,我们持续关注是否止跌,不要急着去抄底,先等止跌。

韭菜美股粥是韭菜重生之旅旗下的一款专注于美股每周精选总结内容的电子期刊。

由 @forecho 创建和维护。如无意外,每周日准时更新

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

一下子给我这么多好股票,你是个好人

以前比较喜欢赌财报,结果亏了不少钱

META 财报给人的感觉还是不错的

实在修正区间,就是不知道能修正多久