亚马逊能挽回科技股回调的颓势吗?

10月27日盘后的 $亚马逊(AMZN)$ Q3财报,最大的亮点是利润超预期释放。由于上个季度其消费业务表现出了通胀环境下的超预期增速,市场对这部分的预期自然也较高。盘后的巨震虽有预期管理的成分,但也反应了市场对接连几天大科技公司财报后的杀跌出现分歧。

综合来看

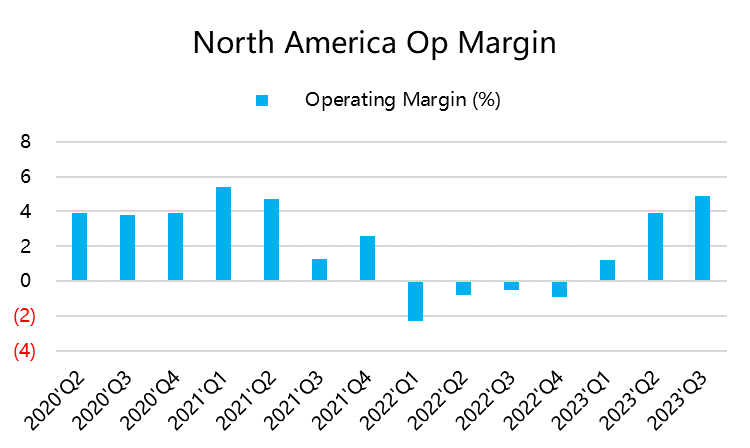

零售板块利润继续回暖,支撑了本季利润大释放。北美零售营业利润率从Q2的2.9%上升至Q3的3.9%,国际收入增速16%,营业利润率从-3%回升至-0.3%,不过当下消费环境被通胀、高利率、大宗商品价格回升及罢工等宏观事件影响,亚马逊也没有很强的Q4指引,更多的是不确定性。

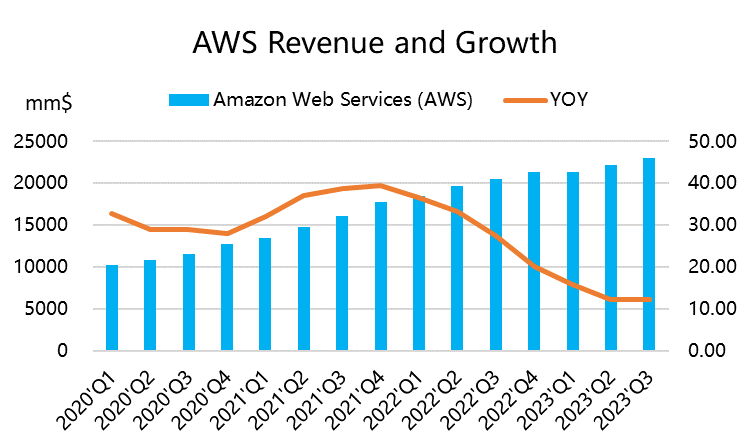

AWS的云服务依然保持13%左右,尽管比不上微软和谷歌,但也算企稳,毕竟它体量是最大的。通过预期管理,公司电话会上表示AI的机遇将在未来几年间为AWS带来“百亿美元”收入,股价盘后重新转涨近5%。

Q4指引营收中值为1635亿,低于市场预期的1666亿,但是经营利润指引区间为70-110亿,相比上季度55-85亿美元大幅增长,且今年整体将扭亏为盈,超出市场预期。因此对成本控制将成为业绩主要支撑。

以目前盘后的股价,对应2023年利润预期,大约为46倍左右PE,对应2024年利润预期,大约为36倍。

业绩概览

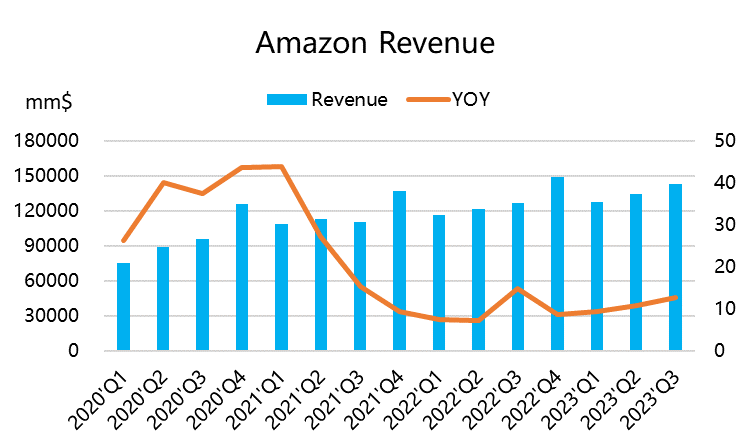

公司总营收1431亿美元,同比增长13%,超过市场预期的1414亿美元;

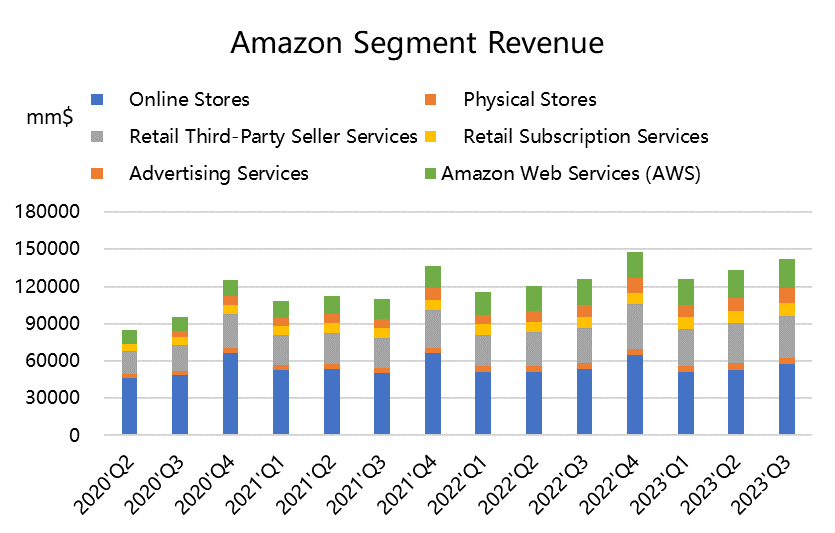

按业务部门来看,

线上商店营收至572.7亿美元,同比增长7.1%,高于市场预期的568.2亿美元;

实体店营收至49.6亿美元,同比增长5.7%,略高于市场预期的49.9亿美元;

三方卖家服务营收343.4亿美元,同比大幅增长19.8%,超出市场预期的334.0亿美元;

订阅服务业务营收至101.7亿美元,同比增长14.2%,高于市场预期的101.3亿美元;

广告业务营收120.6亿美元,同比增长26.3%,高于市场预期的116.2亿美元。

AWS业务营收同比增长12%至230.1亿美元,低于市场预期的231.3亿美元;

利润方面

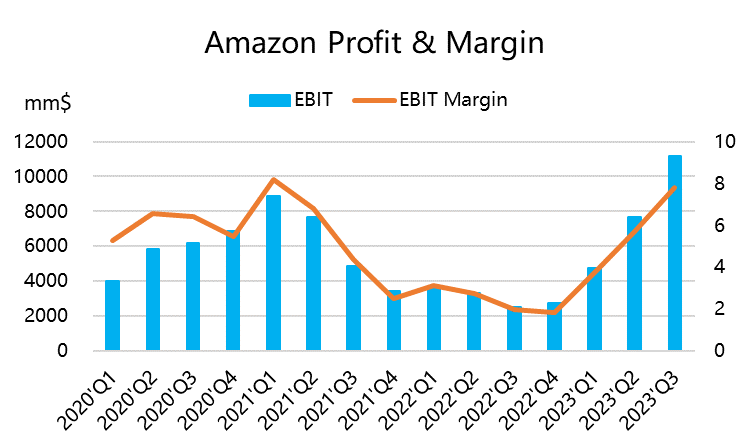

毛利率47.57%,高于市场预期的45.38%,

经营利润率为7.82%,高于市场预期的5.46%;其中北美地区的经营利润率提升至3.9%,国际地区亏损从-3%回升至-0.3%;

稀释后EPS为0.94美元(不包含Rivian的影响),市场预期为0.6美元。

现金流方面

自由现金流为214.3亿美元,超过市场预期的139亿美元。

对Q4展望,公司预计营收在1600亿至1670亿美元区间,中点预期是1635亿美元,不及预期的1666亿美元,同比增长不足10%。

投资要点

零售业务经营杠杆提升,利润放大。

亚马逊的零售业务方面,在线商店在Q2增速刚刚回正,同时三方卖家服务的增速也继续大增近20%,也是提价以来的效果,成为拉动零售业务的主要增量。线下商店增速仍然在中个位数,也能显示出高通胀下线下业务的萎靡。

亚马逊的会员服务支持了其线上购物的友好,并通过连接商家和买家,成为重要的护城河。即便Temu这样的低价竞争对手,也是难以突破庞大物流体系包围的Prime会员体系。因此亚马逊线上零售的优势更为明显。

其中美国国内的运营利润自从今年Q1以来回正之后,提升至Q3的3.9%,以这样的,边际利润率的上升也会继续提升未来的利润率。

不过就Q4的指引来看,公司也显得比较保守,虽然是购物季,但是在高通胀、高利率环境,又有罢工等事件的影响,并没有提升收入指标,而是更多从成本管理方面增高利润率。

AWS增速企稳,畅想和预期管理非常重要

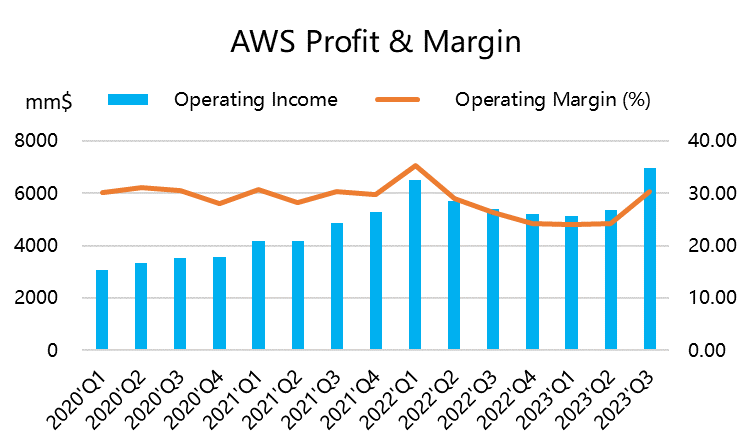

亚马逊云服务的增速本季度依然维持在12-13%,接近231亿美元,基本持平预期,也是过去7个季度以来首次回稳。但是70亿的营业利润,同比大涨29%,高出预期13亿美元,利润率飙升至30.25%,也是另市场比较惊喜。

整体来看,企业在高通胀环境下的降本需求,也一定程度上影响到亚马逊云服务,AI的增量需求可能需要过几个季度持续体现。

不过电话会上,公司表示生成式AI已经是亚马逊相对较大的业务。AWS在创新和快速交付方面持续取得突破,使得定制AI芯片与Amazon Bedrock的结合成为构建和部署生成式AI应用最简便灵活的方式。目前与AWS合作与AI相关服务的公司包括adidas、Booking.com、GoDaddy、LexisNexis、Merck、Royal Philips和United Airlines等。

此外,广告业务营收120.6亿美元,连续两个季度超过100亿美元,同比增长26.3%,高于市场预期的116.2亿美元。虽然宏观环境依然有不确定性,但是商家的广告已然成为亚马逊下一个增长驱动因素。

亚马逊在线广告已发展成为这家在线零售商利润丰厚的业务,其收入约占全球数字广告市场的7.3%,这也进一步印证经济活动比预期更高。当然,前几天谷歌和Meta的表现也能证明行业的复苏,只是Q4的指引都在更多的不确定性下相对保守,亚马逊应该也是同样趋势。

估值

亚马逊Q3财报之后,继续提高的利润率其实还有上升的空间,虽然营收增速可能继续下滑,但是AWS和零售业务整体带来更高的现金流,也助力其回到正常的估值水平。

目前其连续12个月的市盈率回到了56倍,预计对应2023年利润预期,大约为46倍左右PE,对应2024年利润预期,大约为36倍。

盘后巨震,也表现出目前市场分歧。一方面是大科技公司整体回调的卖盘,并另一方面是对Sell The Fact之后的回补,以及对Q4的AI业务更强的期望。

如果周五盘面AMZN能带领大盘回升,可能也会暂时缓解目前市场较为悲观的情绪。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

一路跟着你的贴子走过来的,来学习分析股票的手法

K线已经走出了右侧交易的 趋势

科技股现在还不是最好的出手时机

看看亚马逊,看看我阿里巴巴,有点唏嘘