纳指跌入回调区,重压下美股会重演“黑色星期一”吗?

美债收益率只是在回升到更正常的水平,但回升速度之快给市场和经济带来很大风险。

由于率先公布财报的几家科技巨头的业绩未能平复投资者对债券收益率上升的担忧,纳斯达克综合指数周三(10月25日)跌入回调区。

纳指周三收跌2.4%,创下2月21日以来最大单日跌幅,收盘价较7月19日触及的近期高点14358.02点下跌超过10%,较2021年11月19日触及的16057.44点历史收盘价下跌约20%。

道指和标普500指数分别收跌0.3%和1.4%。

在周五最新通胀数据出炉和美联储下周公布利率决定之前,长期美债收益率重拾升势,10年期美债收益率升至4.952%,创下今年第二高水平。

在收益率上升加大美股压力之际,对美国经济或金融市场“崩溃”的担忧再次被点燃。

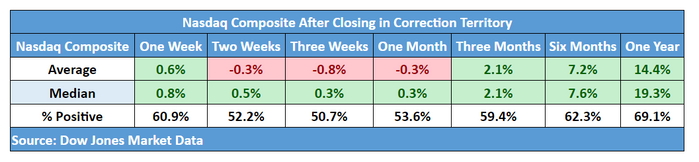

纳指回调后回升需要三个月,这次情况更复杂

科技股周三承压。微软(MSFT)第三季度云业务收入实现增长,说明人工智能热继续给业绩带来积极影响,但Alphabet (GOOGL)云业务收入不及预期,周三股价暴跌9.5%,创下2020年3月以来最大单日跌幅。谷歌的竞争对手、云计算巨头亚马逊(AMZN)也受到波及,股价大跌5.6%。

Meta Platforms (META)三季度营收和利润均超出预期,但该公司对四季度迄今为止广告需求疲软发出预警,股价随后由涨转跌,收跌4.17%。

标普500指数中的通信服务板块下跌5.9%,该板块包括Alphabet、Meta和Netflix (NFLX)等知名科技公司。

Innovator ETFs研究和投资策略主管蒂姆·厄本诺维茨(Tim Urbanowicz)评论说:“从历史上看,加息对盈利的影响大约滞后两年,历史上从未出现过盈利在美联储加息周期结束之前见底的情况。”

这也是本周美债收益率仍在影响市场情绪的原因。本周早些时候,基准10年期美债收益率16年来首次突破5%。

MRB Partners执行合伙人兼全球策略师菲利普·科尔马(Phillip Colmar)说:“债券收益率再次上升,投资者不确定收益率是会停在目前水平还是继续上升,这就是投资者对今年涨幅最大的科技股进行获利回吐的原因。

科尔马还说:“科技股是目前估值压缩最严重的领域。”

Dakota Wealth Management高级投资组合经理罗伯特·帕夫里克(Robert Pavlik)评论说,长期美债收益率的大幅上升让投资者感到恐慌,股价大涨的高增长科技股受利率上升的不利影响尤其严重。

帕夫利克把这种动态比作在利率为2%时中彩票的人和在利率接近10%时中彩票人的消费能力。

帕夫利克说:“大型科技股正在承压 。到了某个时候这些压力会消失,但美联储仍然是投资者最担心的问题。”

周三是纳指自1971年2月问世以来第70次收于回调区。

道琼斯市场数据(Dow Jones Market Data)显示,在之前的20次回调中,纳指显著回升平均需要三个月的时间,进入回调区一年后平均上涨14.4%。

纳指进入回调区后,通常会在几个月内反弹

帕夫利克预计,10年期美债收益率最高将升至5.25%-5.5%,可能会让纳指接下来的反弹变得更复杂。

“黑色星期一”式暴跌概率较小,美股更可能逐步走低

虽然美债收益率只是在回升到更正常的水平,但回升速度之快给金融市场和美国经济带来了很大的风险。

Ned Davis Research首席全球宏观策略师约瑟夫·卡利什(Joseph Kalish)认为,10年期美债收益率有可能升至5.25%以上,这一风险可能导致美国经济或金融市场“崩溃”,或者说二者都有可能发生,因为5.25%标志着10年期美债收益率在2006年-2007年达到的“重要双顶”(important double-top),也是那个加息周期里美联储政策利率的峰值。

《华尔街日报》近日一篇题为《另一个“黑色星期一”可能即将到来》的评论文章引发了很多投资者的担忧。

文章认为,美联储的政策正在偏离正确的轨道,可能给美国经济造成严重伤害,并导致股市出现另一轮让人想起1987年10月19日崩盘那样的暴跌。

除了《华尔街日报》,许多市场策略师也提出了能够证明美联储犯错的证据。

投资研究机构Rosenberg Research创始人兼市场策略总裁大卫·罗森伯格(David Rosenberg)近日提醒投资者,在实际可支配收入减少之际,“收入衰退已经开始”。Yardeni Research总裁艾德·亚德尼(Ed Yardeni)指出,如果债券收益率继续上升,他对经济和股市的乐观看法将“面临威胁”。

由于风险几乎为零的美国国债现在能给投资者带来可观的收益,投资者几乎没有动力去冒险持有股票。这意味着只要利率继续保持在高位(美联储的计划),股市不可避免会感受到压力。

不过也有分析认为,虽然美股目前面临多重风险,但另一个“黑色星期一”到来的可能性不太大,股市更可能像下楼梯那样一步步走低,而不是像掉进电梯井里那样出现突然且大幅度的暴跌。

Sevens Report创始人兼总裁汤姆·埃萨耶(Tom Essaye)指出,1987年的“黑色星期一”在很大程度上是由当时问世不久的股指期货造成的,此外,虽然一些投资者可能认为目前由人工智能驱动的交易也带来了类似的威胁,但为防止另一个“黑色星期一”而推出的熔断机制应该可以避免此类抛售的重演。

美国M2货币供应量最近创下1933年以来的最大同比降幅,《华尔街日报》指出,这是另一场崩盘即将到来的迹象。但埃萨耶指出,新冠疫情时期实施的刺激措施推动M2货币供应量增长了40%以上,目前下降后仍远高于疫情之前的水平。

埃萨耶承认,货币供应量的确是一个领先指标,可能会削弱劳动力市场保持强劲带来的积极影响,因为就业数据往往存在一定的滞后性。但埃萨耶说:“申请失业救济人数处于非常低的水平,只有劳动力市场明显恶化,才会加剧对经济硬着陆的担忧,无论如何估计,劳动力市场都很紧张,在经济衰退的可能性变得更大之前还有很大的松动空间。”

这类好消息并不意味着投资者没什么需要担心的了。和其他很多分析人士一样,埃萨耶认为美国经济增速将放缓,市场会因此受到惊吓,但这将是一种长期的紧张情绪,而不是说市场会突然被吓到。

埃萨耶说:“也就是说,如果出现‘增长恐慌’,那么股市今年的涨势会以一种连贯、‘有条不紊’的方式发生逆转,而不会突然发生‘内爆’。”

其他分析人士也同意这种观点。Stifel市场策略师巴里·班尼斯特(Barry Bannister)周一(10月23日)警告指出,标普500指数可能呈区间波动直到明年春季,在高利率带来的影响逐渐显现之际,未来几年该指数甚至有可能停滞不前。班尼斯特说:“我们仍然认为,2020年代标普500指数将在一个‘长期熊市’中进行一系列交易。”

文 | 巴伦周刊

编辑 | 郭力群

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。