财务分析--大象起舞渐停的腾讯

腾讯这家公司财务情况已被很多人分析过,从利润营收到股权激励的分析文章不一而足。过往阅读的一些文章质量很高,但仍需通过财务分析和自身思考去回答几个问题:商业模式如何?竞争优势如何?成长性如何?确定性如何?内容如下:

核心结论

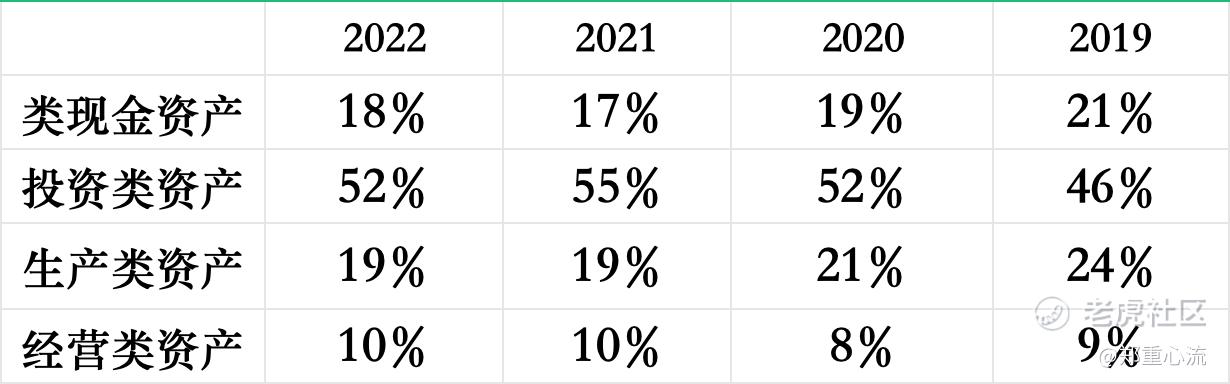

1.【轻资产高利润业务】资产中生产类+经营类占比仅30%左右,给公司带来每年超过5500亿的营收,且经营利率超过20%。此外投资类资产超过50%,腾讯目前是主营+投资双业务驱动利润增长。

2.【降本增效修复利润】在合并低毛利业务和自身成本支出未严格控制下,2022年利润率18%创下新低,随着降本增效的目标提出,2023上半年利润率恢复24.8%,创下2019年以来最好水平。

3.【营收失速局部有亮点】2023上半年营收增速11%,已难以保持20%以上的增速,收入核心的游戏、社交网络、广告、金融等主营业务均已过了高速发展期。未来最大的亮点是视频号的商业化能力的释放,其次是国际游戏和金融业务继续保持15%+的增速。

资产负债结构

按资产类别划分类现金资产、投资类资产、生产类资产、经营类资产四种。其中投资类资产占比已多年超过50%,而给腾讯每年带来超5000亿营收的生产+经营类资产占比30%上下,带来营收的核心业务游戏、广告、增值服务都属于重研发的轻资产业务。

类现金资产主要是定期存款和现金及等价物,最近几年稳定在2500亿以上,这部分资产一方面作为现金储备支撑日常业务经营的资金周转,另一方面也带来利息收入,2022年利息收入85亿,利率2.9%。

从绝对金额看,投资类资产超过8000亿,远超其他类别资产,腾讯除了游戏、视频、社交、支付等经营业务外,还有一项很重要的投资业务。腾讯也在财报中强调投资业务是通过投资获得所投公司一定比例的股权,从而连接各个行业,腾讯掌握社交流量、支付等基础商业能力为上下游公司赋能,使整个商业生态更加丰富,产生更大的商业价值。从电商到O2O再到出行,几乎每个领域都能看到腾讯投资的身影。腾讯投资与阿里投资最大的不同是腾讯只占股进行商业合作并不干预所投公司的经营,而阿里更倾向直接收购并影响企业的日常经营。

腾讯投资类业务金额变化与互联网行业近几年变化趋于一致,2019-2021年互联网行业处于势头良好之时,一方面腾讯加大了投资金额,另一方面所投企业市值或估值水涨船高。到2021年达到峰值,随着互联网行业发展见顶和市场对互联网公司估值情绪走低,2022年投资类资产有所减少。虽然这两年投资类资产减值从100亿涨到400亿,但腾讯很多投资较早,仍有很大的收益空间,比如近两年派息的京东投资成本209亿,所投公允价值1185亿,美团投资成本321亿,所投公允价值1646亿。

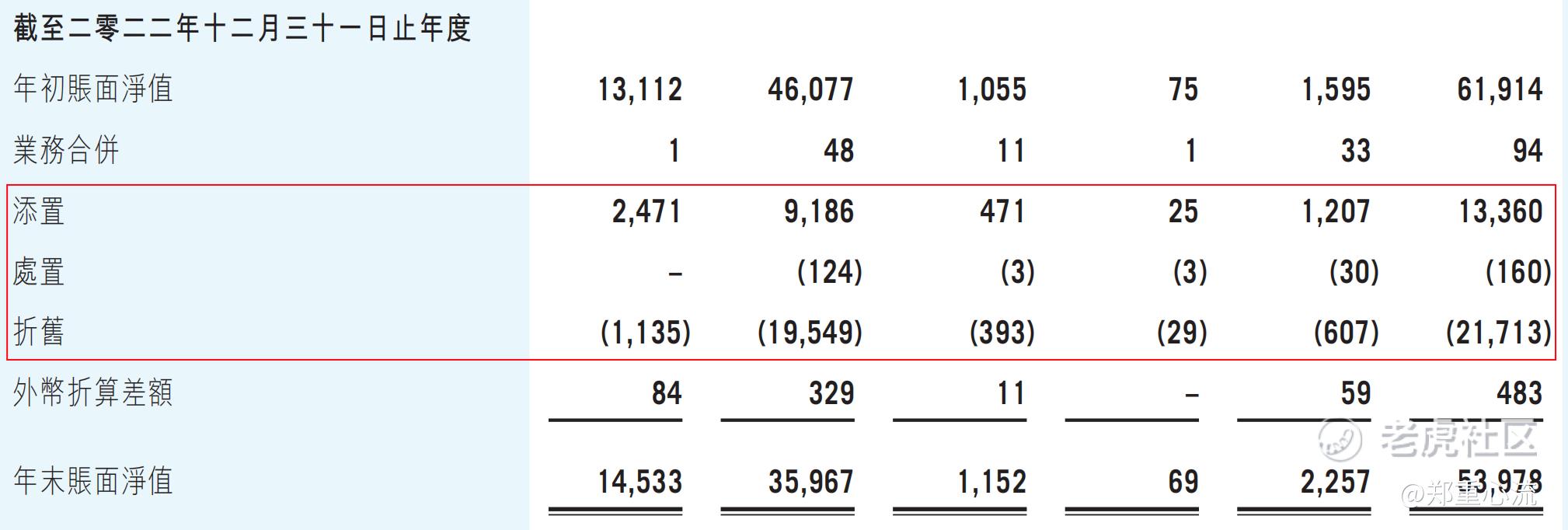

生产类资产中主要是固定资产和无形资产,包含办公设备、楼宇、版权、商誉等。2022年随着降本增效的开始,固定资产和无形资产的(下图以固定资产为例)的添置金额已经小于折旧金额。未来生产类资产可能进一步减少,同时经营中的真实利润可能也会比实际会计口径的净利润要高。

负债方面有息负债主要是向银行所得短期和长期借款,发行的美元应付票据,利率在1%-5%之间,2022年利息支出93亿,平均利率2.7%。其中1年以内需要偿还的有息负债350亿,短期内并无偿还有息负债的压力。腾讯用这些借来的钱用来投资各类互联网公司,即用低息借款投资换取更高的资金回报。

营收利润结构

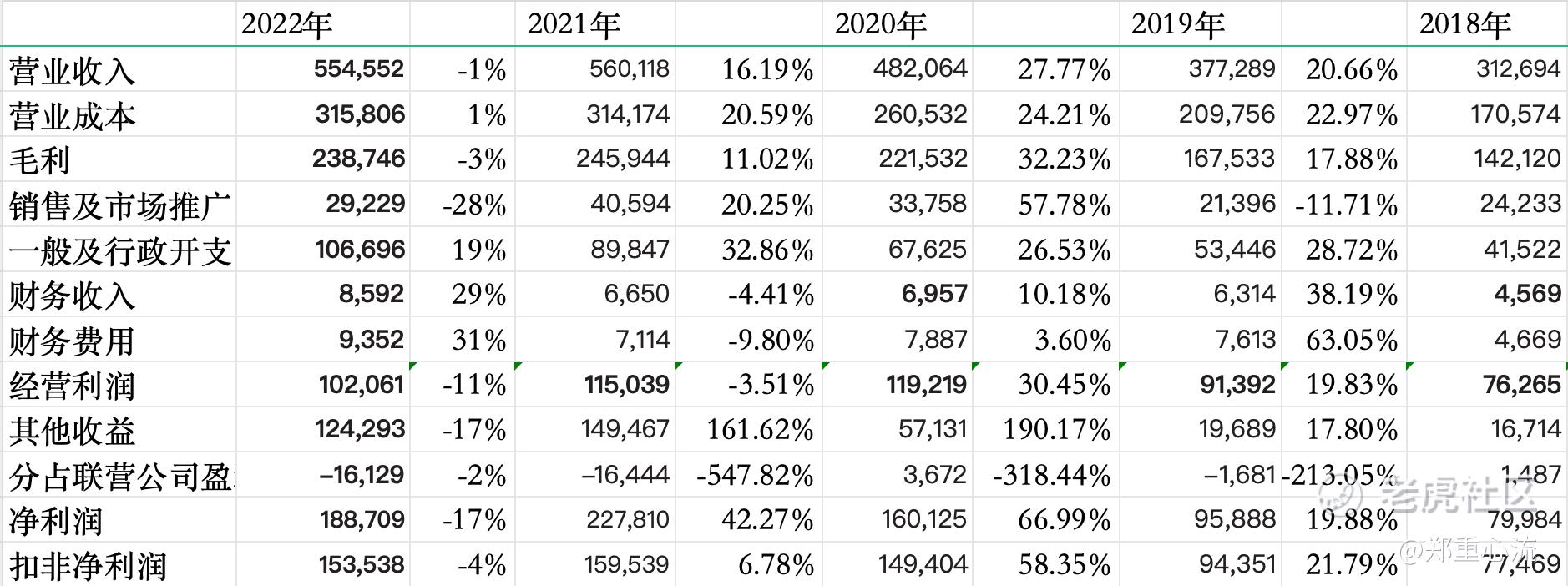

腾讯营收在2021年以前保持20%以上的增速,这也支撑其高市盈率对应的高市值,股价在2021年初达到峰值704元/股。随后两年营收失速,其中2022年营收更是略微负增长,2023年上半年随着经济复苏,营收增速也仅11%。整体看腾讯当前的业务结构大多过了高速增长期,未来若能保持15%的增长规模将是个不错的预期。

与营收失速对应的是营业成本和其他成本控制未能同步,导致经营利润在2020年达到峰值后近两年未能继续保持新高。其中2022年随着营收负增长,经营利润也有超过11%的负增长。影响净利润的部分还有投资收益,虽然近两年互联网企业估值和股价大多回撤超过70%,但腾讯选择派息京东和美团带来了超过千亿的一次性投资收益,拉高了财务会计上的净利润指标。

从营收结构看游戏业务增速明显放缓,其中国内游戏收入占比超过70%,但随着王者荣耀、刺激战场等游戏已推出多年收入见顶,近几年没有其他新游戏成为主力,导致国内游戏收入失速。国际游戏增速保持15%以上的增速,占比来到30%,腾讯高层的预期是未来国内和国际游戏营收55开,但国际游戏增速也明显放缓,未来几年国际游戏占比超过50%已然不错。

社交网络中腾讯视频、腾讯音乐、虎牙均已过了高速增长期,且部分业务收入持续下滑,未来社交网络收入也很难保持较高增速。社交广告随着经济复苏和视频号商业化提速,收入增速已明显恢复,2023年上半年增速超过30%。媒体广告随着腾讯新闻等业务的衰落,增速已多年为负增长,且未来也很难有正向变化。金融及企业服务中核心是微信支付的收入,随着经济复苏未来保持15%可以预期。

从比率看,2018年及以前腾讯的核心业务以游戏和广告高毛利为主,毛利率接近50%,随着近几年高毛利业务增速放缓,合并游戏直播等低毛利业务,金融及企业服务低毛利业务增速较高,导致毛利率在2022年创下新低,经营利润率也随之新低。随着2022年降本增效的提出,2023年前半年毛利率已恢复至2019年以来最好水平,且销售及推广费率也进一步降低,推动经营利润率阶段性新高。未来一段时间随着互联网各行业见顶且竞争态势走弱,腾讯的毛利率和经营利润率将持续修复。

关于估值

在腾讯估值前回答几个问题,商业模式如何?竞争优势如何?成长性如何?确定性如何?最后是简单计算估值逻辑。

$1.【商业模式】腾讯的净利率和roe均持续超过20%,且轻资产重研发的形式投入创造以游戏、增值服务、广告、金融相关收入和利润,既能保持较高的利润率又不受持续大量地资本再投入和价格战的负面影响。

2.【竞争优势】腾讯通过社交和其他形态汇聚C端流量,在此基础演变游戏、广告、金融等收入业务。随着用户规模见顶,未来用户的时间和注意力被高频刚需的产品形态所占据,作为腾讯流量的基础,微信的社交地位未来10年看不到被动摇的可能性,对于另一大占据用户时长的抖音来说,会吸虹长视频、图文、直播等领域产品的用户时间,但很难进一步抢走用户社交的时间,且当前视频号已经在阻击抖音,在存量用户间发力争夺。当然腾讯的战略错误在于2019-2021年短视频用户增量空间里选择用微视与抖音直面竞争,最终错失最好的时机。

3.【成长空间】从财务数据看腾讯在现有业务范围内,已经过了高速增长期,未来在没有新业务出现情况下,难以持续保持20%以上的增速。未来最大的亮点是视频号的持续发力以及商业化能力的释放,其次是国际游戏和金融业务,在现有竞争力下,继续保持15%+的增速。腾讯其他业务中腾讯视频、腾讯音乐、腾讯新闻、QQ、虎牙直播等均难以保持较高增速,其中部分业务收入仍将继续下滑。对腾讯而言未来5年保持10%-15%的营收增速,在降本增效的配合下持续修复利润率。

4.【确定性】腾讯营收结构中的多数业务确定性均较高,不存在价格战或行业过度竞争。比如以微信流量为基础的广告收入和金融收入,腾讯视频、腾讯音乐的增值服务收入。其中游戏的确定性稍弱,从过往直观了解看(非游戏用户认知不多),过去国内游戏腾讯重流量重渠道和分发,但在此基础上,近几年网易和米哈游已然在部分垂直游戏领域崛起且持续有爆款新产品,而腾讯过度依赖的王者荣耀和和平精英已经是5年前的产品了。

5.【关于估值】过去3年均值的经营利润1100亿,以15%的利润增速,5年后经营利润2212亿,扣除税费212亿,主营利润达2000亿元,按照20倍合理市盈率,届时合理市值40000亿人民币。投资业务的合理估值按1万亿人民币算,则腾讯合理估值50000亿,对应5.34万亿港币市值「当前腾讯市值2.75万亿」。 $腾讯控股(00700)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

腾讯,期待!