特斯拉2023年Q3财报解读—电动车高增长神话跌落,需重新估值

昨天美股盘后 $特斯拉(TSLA)$ 公布了2023年三季度财报,由于之前的多次降价,市场已经预期到财报数据不会太好看,特别是毛利率,财报出来后盘后股价大跌4%,也体现了市场对财报的不满意。

熟悉我的朋友都知道,我从去年开始写过好几遍关于特斯拉文章了,从股价100开始写到200,之前的文章基本表达的一个观点:特斯拉业务多元化,明显低估,100是历史大底,150是严重低估。所以我本人也是在125和150两次买入特斯拉,200左右卖掉。但是现在不一样了,特斯拉股价前段时间已经到了300,较之前底部翻了3倍,而且特斯拉因为不断降价,毛利率已经大幅下降了,我个人也一直不敢再下手了,可以说之前100,150的特斯拉是严重低估,但是现在的特斯拉估值模型已经发生变化,200以上的特斯拉不算便宜,有兴趣的也可以看下我之前的文章。

之前特斯拉大跌之际我写几篇关于特斯拉文章:

特斯拉大跌后是否可以抄底了?

特斯拉2022 Q4财报解读—网球还是鸡蛋已有答案

其中这篇文章有幸被某券商平台评为今年上半年十大精华文章首位

下面还是先看看特斯拉财报数据,通过数据来更清楚的了解特斯拉,有利于大家自己给估值。

一、财报整体情况

1.营收方面—增速首次低于两位数,高增速已不在

特斯拉三季度营收233.5亿美元,同比增长8.7%,增速首次低于两位数,Q2增速高因为是去年同期上海工厂因为疫情有减产情况。

汽车收入占比上升到84%,当前特斯拉还是靠卖车为主,FSD,储能,AI业务虽然很有想象空间,但目前贡献的收入还是比较少,这部分是目前特斯拉估值最不确定的部分。

2.毛利方面—毛利率连续5个季度下滑,创最近几年新低

特斯拉三季度整体毛利率17.9%,较去年同期下滑7.2%,创最近几年新低了,毛利率连续5个季度同比下滑。原因主要还是降价和成本下降不足导致。-其中汽车业务毛利率为18.7%,同比和环比分别下降9.2%和0.5%;剔除积分收入,汽车业务毛利率为16.3%,能源业务毛利率为24.4%,服务和其他的毛利率6.0%,能源业务毛利率达到近几个季度历史最高水平。目前特斯拉毛利率应该已经低于比亚迪了。而且汽车价格降下去后基本是难再涨回去的,特斯拉为了完成今年180万销量的目标,接下来极有可能继续降价。在其他业务尚未起来前,特斯拉接下来几个季度业绩恐怕难有起色。

3.净利润方面—净利润大幅下滑

特斯拉三季度净利润为18.5亿美元,同比大跌43.7%,环比大跌31.4%。原因依旧主要是降价,以及成本和费用的提升,特斯拉通过相对低价卖车,先把车铺开,占领电动车市场,加速燃油车的替换,所以对利润的追求没有那么高,车堆起来后,后面再通过其他项目创造利润,这是一条漫长的道路。

4.费用方面

特斯拉三季度总费用为24.1亿美元,同比上升42.3%。Q3特斯拉费用终于起来了,尤其是研发费用,也远高于营收增速,主要还是新产品,AI方面的投入。

二、财报其他情况

特斯拉不能单纯定位成一家电动车公司,否则其估值模型按比亚迪靠拢就行,除去电动车,AI决定了未来特斯拉的发展,这里套用一句话:永远不要高估一年内可以做的事,也永远不要低估十年能做到的事。财报公布的其他几个信息如下:

车型矩阵:Cybertruck已经开始试生产,计划于11月30日在德克萨斯州超级工厂开始交付,到2025年目标实现年产25万辆。此外,伴随产线升级改造,Model Y的产销水平也有望逐步爬升。Cybertruck宣传预定人数100万,但在开始生产后的12至18个月内不会带来可观的正现金流。

AI及人形机器人:Q2人工智能训练计算量增长至2倍以上,此外正通过AI人工智能训练机器人简单的任务。

储能业务进展顺利,3Q储能部署同比+90%,达到4.0 GWh。伴随扩产完成,加州工厂的产能将达到40GWh

工厂:柏林和德州工厂专注提高效率,提高现有产能;墨西哥工厂正在进行基础设施部署和工厂设计。

三、特斯拉的估值如何

特斯拉已经稳定盈利了,电动车业务相对比较稳定,而且电动车已经不再是新鲜的科技事物,渗透率已经越来越高,电动车行业整体已经迈过了高增长阶段,估值也不适用成长性公司。储能,FSD,AI等只占总收入的不到20%,这部分目前看具有一定的想象空间,但无法准确估值。

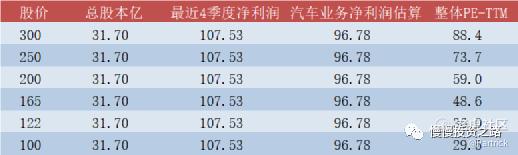

从下表来看,特斯拉股价100的时候,估值只有29倍PE,相当于比亚迪的估值,但是特斯拉比比亚迪还是更具想象下空间,毕竟特斯拉有AI业务,这个还是我之前的观点,100的特斯拉绝对低估,可以放心抄底,估值只体现了电动车的部分。250左右的特斯拉PE就达到了73了。这里大部分估值就来自AI,FSD,储能等业务的溢价,这个估值贵不贵取决于特斯拉FSD,AI值多少钱。

按照昨天特斯拉243美金收盘价来看,按特斯拉造车部分的净利润占总净利润的90%来算(服务算0,储能算10%),给予30倍的相对合理估值,对应特斯拉的市值就是2903亿美金,而特斯拉当前市值是7690亿美金,相当于有4787亿美金估值是溢价的,也就是来自FSD,AI,存能的估值,至于这部分估值值多少,这个仁者见仁智者见智,而且短期确实看不清楚,比如人形机器人,5年内确实看不到有多大的市场,但是5年后的事情谁也说不准。从2022年三季度订购数据来看,北美FSD订购率为14.3%,欧洲为8.8%,亚太地区仅为0.4%,这部分目前还是非常低的,特别是中国市场,所以这一块可以说未来空间很大,但是短期难以贡献高利润。

四、特斯拉整体看法

特斯拉这个财报确实也不算太意外,毕竟几年不出新车,毕竟一直在降价,毛利下滑是显然易见的,毕竟大家熟悉的中国市场,随着国产车不断推出新车型,特斯拉的市占率也开始下降,所以单从电动车这个角度来看,特斯拉确实比较一般,最近几年进步不是很大,不过好在他依然是全球最知名的电动车厂商,可以走全球化市场,但是如前文所说电动车业务目前肯定是无法支撑当前的7000多亿美金的市值,需要大家对FSD,AI,储能有充分的想象空间才能支撑。

特斯拉确实不只是造车公司,也是AI公司,能源公司。上个季度财报说了特斯拉放弃短期利润,不断降价,用马斯克的话说:“我们的视角是,推动更高的销量和更大的车队是正确选择,而不是低销量和高利润。然而,我们期望我们的车辆,随着时间的推移,将能靠自动驾驶产生巨大的利润。因此,我们确实相信,我们就像在这里打好地基,然后以较低的利润率交付大量的汽车,随着我们自动驾驶技术的完善,在未来获取利润,这是一个极其重要的观点。”对特拉斯来说,优缺点都很明显,我个人认为公司还是好公司,最近看了马斯克的传记,觉得他确实是个牛人,能同时做出几家全球顶级科技公司,但对于投资来说,需要我们自己来分辨特斯拉股价贵不贵? $Direxion Daily TSLA Bull 1.5X Shares(TSLL)$

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

修改于 2023-10-19 18:02

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

你敢进去做空一下他吗?

就算毛利率没有达到预期,但是依旧比友商好

确实,特斯拉的股票涨的有点多了