实际核心通胀可能为负? 超出预期的增长还是隐藏的真相?

实际核心通胀可能为负? 超出预期的增长还是隐藏的真相?

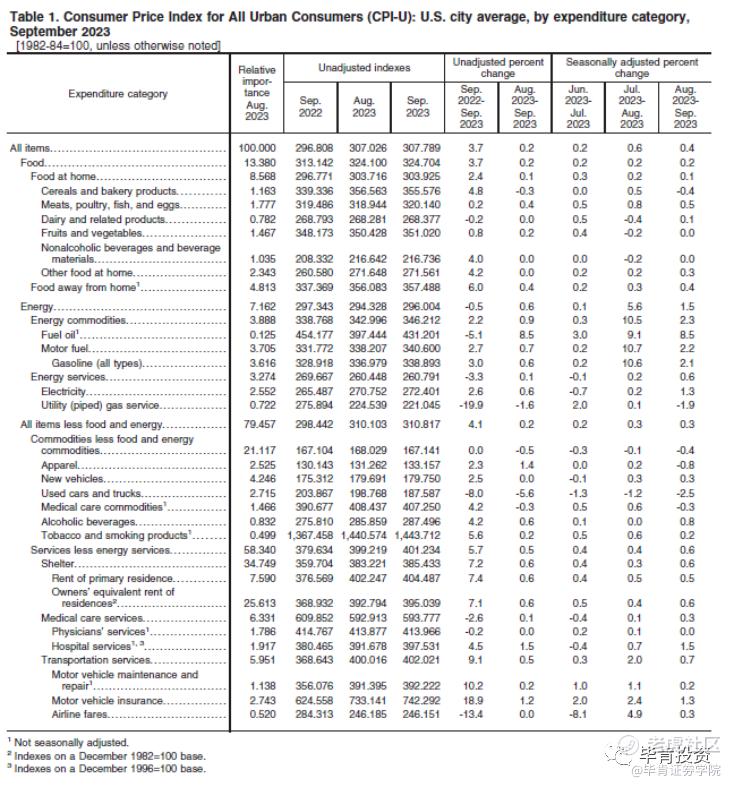

周四,由于债券收益率上升和消费者价格指数(CPI)报告显示总体通货膨胀维持较高水平,股市出现下跌。道琼斯工业平均指数下跌约0.2%,标普500指数下跌0.1%,而科技为主的纳斯达克综合指数微涨0.1%。CPI报告显示,9月的年通货膨胀率为3.7%,与8月持平,但月率上涨了0.4%。此外,10年期和30年期国债的收益率也在周四上升,30年期国债收益率升至4.85%。

股市在连续四个交易日上涨后呈现下滑。另外,投资者正在密切关注第三季度的盈利季。由于油价上涨,Delta航空的股价下跌了近2%。预计,JPMorgan、Citi、Wells Fargo和BlackRock将在周五公布其盈利报告。

在大宗商品市场,油价在俄罗斯和沙特阿拉伯表示将进一步减少原油产量后反弹。但随着以色列加强对加沙地带的地面进攻,市场情绪仍然脆弱。原油期货价格上涨至每桶约84美元,而布伦特原油期货价格接近每桶87美元。

九月份的消费者价格指数:超出预期的增长还是隐藏的真相?

九月份的消费者价格指数 (CPI) 数据已发布,很多分析师和市场观察家可能已经注意到了这一点:核心通胀,即剔除食品和能源的CPI,环比增长0.4%,这与市场预期相比有所超出。但这个数字真的反映了当前的经济情况吗?

在深入研究这个问题之前,我们需要关注CPI中的一个关键部分:Shelter,或称住房。在CPI的计算中,住房占据了相当大的权重,大约为34.379%。这意味着住房价格的任何微小变化都可能对整体通胀率产生显著影响。

然而,值得注意的是,当我们考虑住房的影响时,我们实际上是在考虑一个有滞后性的数据。为什么呢?因为CPI中的住房组件主要是基于“业主等效租金”来计算的,这是一个试图估算如果房主出租其房屋,他们会收取多少租金的指标。这种方式意味着,尽管近几个月的数据可能显示租金价格有所下降,但这种下降在CPI中可能不会立即反映出来。

据Zillow的数据,近几个月,许多州的租赁趋势都呈现出下滑,即负增长。如果我们根据这一现实调整Shelter的数据,根据大概平均值,我们假设一个非常保守的变化值,即为-0.6%,则这一变化将对核心CPI产生显著影响。

我们知道,原始的Shelter的季节性调整的月度增长是0.6%,而调整后的Shelter增长率是-0.6%。我们需要考虑这两个变化之间的差异,即:-0.6% - 0.6% = -1.2%。这是与原始数据相比Shelter的减少值。

考虑到Shelter在总支出中的相对重要性为34.379%,我们可以计算Shelter变化对核心CPI的影响:

Shelter的调整影响 = -1.2% * 34.379/100 = -0.412%

所以,核心CPI的调整(去除Shelter的影响)是:

调整后的核心CPI = 原始核心CPI + Shelter的调整影响

= 0.4% - 0.412%

= -0.012%

根据上述新假设和计算,调整后的核心通货膨胀率实际上是-0.012%。

这引出了一个更深层次的问题:我们当前的核心通胀率真的是0.4%吗?或者,这个数字其实隐藏了一个更为微妙的真相,即真实的核心通胀可能已经非常低,甚至接近零或为负?

想象下继续高利率,半年后的CPI数据,shelter数据开始负增长,而其他物价水平在高利率打压下,实际通胀可能会远低于2%,到时候的利率政策的longer and higher还会维持吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 谋远·2023-10-14这么大的误差,美联储那些经济学家能不知道?点赞举报